Файл: Финансовая политика и ее реализация в РФ (СУЩНОСТЬ ФИНАНСОВОЙ ПОЛИТИКИ, ЕЕ ОСУЩЕСТВЛЕНИЕ, АКТИВИЗАЦИЯ И РЕАЛИЗАЦИЯ).pdf

Добавлен: 29.02.2024

Просмотров: 24

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. СУЩНОСТЬ ФИНАНСОВОЙ ПОЛИТИКИ, ЕЕ ОСУЩЕСТВЛЕНИЕ, АКТИВИЗАЦИЯ И РЕАЛИЗАЦИЯ

Структура и виды финансовой политики

1.2 Роль финансовой политики в экономике государства

Финансовая политика является многоплановой и многоуровневой системой.

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ РЕАЛИЗАЦИИ ФИНАНСОВОЙ ПОЛИТИКИ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Проблемы организации муниципального контроля

Основные показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета

Оперативное управление основано на разработке комплекса мер, которые направлены на достижение максимального эффекта при минимуме затрат. В его основе лежит глубокая аналитическая проработка текущей финансовой ситуации и соответствующее ей перераспределение финансовых ресурсов.

В значительной степени именно благодаря оперативному управлению обеспечивается стабильность национальной экономики страны и финансовая поддержка населения. Финансовый контроль следует понимать в качестве деятельности органов государственной власти, связанной со сбором и анализом информации о текущем (фактическом) финансовом состоянии экономики, а также оценкой эффективности принятых управленческих решений.

Что касается конкретных форм и методов управления финансами государства, то определяющая роль здесь отводится финансовому планированию, прогнозированию, программированию, регулированию, контролю, принятию адекватного законодательства в финансовой сфере, обоснованию системы прогрессивных методов мобилизации и эффективному использованию финансовых ресурсов.

Следует отметить, что для системы управления государственными финансами, можно выделить факторы внешней среды, к которым относятся: макроэкономическая ситуация в стране в целом, политика федеральных органов государственной власти в отношении регионов, нормативно-правовая база распределения бюджетных ресурсов и т. д. Важно отметить, что как и для любой системы управления, данные факторы подразделяются на управляемые, или же неуправляемые, и этот факт необходимо учитывать при функционировании системы управления государственными финансами. Важно отметить, что управленческое воздействие непосредственно на объект управления оказывают региональные органы государственной власти, которые, в свою очередь, также являются управляемой подсистемой для федеральных органов государственной власти[4].

Подобная ситуация требует учета степени самостоятельности региональных органов власти в принятии управленческих решений в области управления государственными финансами при формировании и развитии финансовой системы региона.

Подытоживая вышесказанное, отметим, что управление государственными финансами на уровне региона является одной из разновидностей государственного управления, объектом которого являются региональные финансовые ресурсы, а субъектом — органы государственной власти в регионе.

ГЛАВА 2. ОСНОВНЫЕ НАПРАВЛЕНИЯ РЕАЛИЗАЦИИ ФИНАНСОВОЙ ПОЛИТИКИ РОССИИ НА СОВРЕМЕННОМ ЭТАПЕ

2.1 Проблемы организации муниципального контроля

Анализ, проведенный Федеральным казначейством в 2017 году, обнаружил ряд недостатков и проблем в организации деятельности органов государственного (муниципального) финансового контроля. В частности, он показал, что исполнение полномочий по внутреннему государственному и муниципальному финансовому контролю не в полной мере соответствует бюджетному законодательству РФ. Органы финансового контроля допускали нарушения на всех этапах осуществления своей деятельности.

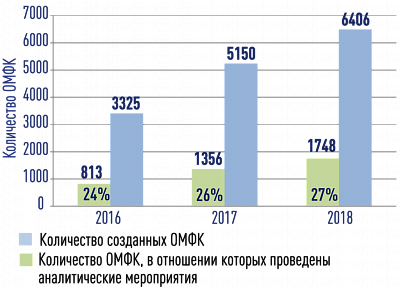

Рисунок 4. Динамика создания органов муниципального финансового контроля в субъектах РФ

Казначейство России выявило значительное число случаев, когда органы внутреннего муниципального финансового контроля органами местного самоуправления не создавались и соответствующие полномочия не осуществлялись. Тогда как муниципальный финансовый контроль является обязательным элементом единой системы финансового контроля в Российской Федерации и инструментом, обеспечивающим повышение эффективности расходования бюджетных средств на местном уровне.

Проводимая Федеральным казначейством в 2016 и 2017 годах работа по осуществлению анализа способствовала активизации процесса организации исполнения бюджетных полномочий по внутреннему муниципальному финансовому контролю посредством создания соответствующих органов контроля в муниципальных образованиях либо передачи указанных полномочий на уровень муниципальных районов.

Если в 2016 году, по данным аналитических отчетов территориальных органов Федерального казначейства, было создано 3325 органов муниципального финансового контроля, то в начале 2017 года их было 5150, а в начале 2018 года — 6406 .

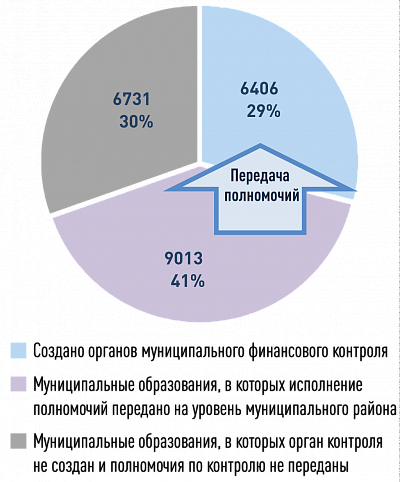

В ходе мониторинга процесса создания органов государственного (муниципального) финансового контроля, проведенного Федеральным казначейством в ноябре 2017 года, установлено, что в 6731 из 22 139 муниципальных образований РФ осуществление внутреннего муниципального финансового контроля не организовано. Кроме того, в тех городских и сельских поселениях, в которых органы муниципального финансового контроля все-таки созданы, контроль, как правило, проводится на очень низком уровне либо фактически отсутствует. Одна из основных причин сложившейся ситуации — отсутствие в большинстве муниципальных образований достаточных кадровых и финансовых ресурсов для организации и проведения такой работы на надлежащем уровне.

Практика показала, что эффективным способом решения данной проблемы для местных органов власти может стать передача городскими и сельскими поселениями бюджетных полномочий по осуществлению внутреннего муниципального финансового контроля муниципальным районам, в состав которых они входят.

Передача исполнения бюджетных полномочий по осуществлению внутреннего муниципального финансового контроля в настоящее время предусмотрена частью 4 статьи 15 Федерального закона от 6 октября 2003 года № 131‑ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации». Централизация исполнения полномочий по осуществлению внутреннего финансового контроля должна положительно сказаться на экономии как трудовых, так и финансовых ресурсов муниципальных образований городских и сельских поселений, а также на повышении эффективности осуществления такого контроля.

В ходе казначейского мониторинга установлено, что к началу 2018 года 9013 муниципальных образований уже передали полномочия по осуществлению внутреннего муниципального финансового контроля на уровень муниципальных районов (рисунок 5).

Поскольку проблема отсутствия органов финансового контроля на местном уровне является системной, то Федеральное казначейство в настоящее время прорабатывает вопрос об организации регулярного информирования органов прокуратуры о выявленных случаях несоблюдения требований законодательства РФ по созданию органов муниципального финансового контроля либо неисполнения органом контроля его бюджетных полномочий.

Рисунок 5. Организация исполнения бюджетных полномочий органов муниципального финансового контроля в субъектах РФ

Результаты аналитической деятельности Казначейства России показали, что в настоящий момент остро стоит вопрос о необходимости формирования в Российской Федерации единой правовой базы, определяющей понятия, виды, формы, методы финансового контроля и регламентирующей области их применения, устанавливающей права и обязанности контролирующих органов, механизмы и процедуры реализации результатов контроля в части устранения выявленных нарушений и возмещения нанесенного государству ущерба. Для совершенствования нормативного правового регулирования внутреннего государственного и муниципального финансового контроля Федеральное казначейство по итогам проводимого Анализа ежегодно представляет информацию о его результатах, а также свои предложения по развитию контроля в Российской Федерации в Министерство финансов РФ.

Так, по итогам проведенного в 2017 году Анализа Федеральное казначейство предложило рассмотреть вопросы:

о разработке и внедрении единых стандартов осуществления внутреннего государственного (муниципального) финансового контроля, устанавливающих общие правила, требования, процедуры организации проверок, ревизий и обследований при осуществлении полномочий по внутреннему государственному (муниципальному) финансовому контролю, типовые формы документов, применяемых при проведении проверок, ревизий и обследований;

о разработке и внедрении единого классификатора нарушений (рисков), выявляемых органами государственного (муниципального) финансового контроля в ходе осуществления контроля в финансово-бюджетной сфере;

о разработке и внедрении в деятельность органов государственного (муниципального) финансового контроля модельных (типовых) программ контрольных мероприятий;

о разработке методических указаний по осуществлению контроля за полнотой и достоверностью отчетности реализации государственных (муниципальных) программ, в том числе отчетности об исполнении государственных (муниципальных) заданий;

о разработке методических указаний по проведению органами государственного (муниципального) финансового контроля анализа осуществления главными администраторами бюджетных средств внутреннего финансового контроля и внутреннего финансового аудита;

о разработке общих рекомендаций (требований) по осуществлению передачи исполнения бюджетных полномочий по внутреннему муниципальному финансовому контролю в целях минимизации случаев неправомерной передачи таких полномочий.

Создание современной эффективной системы внутреннего финансового контроля с единым нормативным правовым регулированием на всех уровнях власти с использованием единых стандартов осуществления внутреннего государственного и муниципального финансового контроля позволит эффективнее использовать средства бюджетной системы Российской Федерации, в том числе на цели, связанные с обеспечением безопасности государства и инновационного развития экономики страны. Вместе с тем создание качественной системы внутреннего государственного (муниципального) финансового контроля потребует от нас определенных усилий, а также времени, в течение которого должна сложиться необходимая практика реализации полномочий органов внутреннего государственного (муниципального) финансового контроля.

Основные показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета

Финансовая политика Российской Федерации в настоящее время отталкивается от текущей экономической ситуации. Изменения внешних и внутренних факторов, включая динамику цен на нефть и другие товары российского экспорта, сохраняющееся геополитическое напряжение, продолжение действия экономических санкций в отношении России, отток капитала, все это свидетельствует о необходимости учета данных факторов при разработке и реализации финансовой политики.

Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов разрабатываются Министерством Финансов РФ в соответствии с Указом Президента Российской Федерации от 7 мая 2019 г. № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года», Послания Президента Федеральному Собранию Российской Федерации от 1 марта 2019 года.

Рассмотрим основные показатели бюджетной политики Российской Федерации в разрезе Федерального бюджета.

В таблице 1 представлена информация об основных статьях доходной и расходной частей Федерального бюджета по итогам 2016-2018 гг., а также 3 квартала 2019 года. По данным таблицы можно сделать ряд выводов.

За период 2016-2018 гг. рост доходов Федерального бюджета составил 10%, данный рост обусловлен как ростом нефтегазовых доходов (темп роста 2%), так и ростом ненефтегазовых доходов (темп роста 17%). При этом доля нефтегазовых доходов составляет 45,06% в структуре всех доходов, а на долю ненефтегазовых доходов приходится 54,94% соответственно (рисунок 1).

Таблица 1 – Доходы и расходы Федерального бюджета РФ за 2016 – 3 квартал 2019 гг[5]. (млрд. руб.)

|

2016 г. |

2017 г. |

2018 г. |

3 кв. 2019 г. |

Темп роста, % (2018/ 2016) |

Темп роста, % (3кв.2019/ 2018) |

|

|

Доходы, всего |

13 659,24 |

13 460,04 |

15 088,91 |

13 986,15 |

1,10 |

92,69 |

|

Нефтегазовые доходы |

5 862,65 |

4 844,03 |

5 971,90 |

6 302,08 |

1,02 |

105,53 |

|

Ненефтегазовые доходы |

7 796,59 |

8 616,01 |

9 117,01 |

7 684,07 |

1,17 |

84,28 |

|

Связанные с внутренним производством |

3 467,62 |

3 780,57 |

4 741,90 |

4 077,22 |

1,37 |

85,98 |

|

НДС (внутренний) |

2 448,35 |

2 657,40 |

3 069,93 |

2 655,66 |

1,25 |

86,51 |

|

Акцизы |

527,89 |

632,16 |

909,57 |

684,67 |

1,72 |

75,27 |

|

Налог на прибыль |

491,38 |

491,02 |

762,40 |

736,89 |

1,55 |

96,65 |

|

Связанные с импортом |

2 404,36 |

2 539,60 |

2 728,63 |

2 290,02 |

1,13 |

83,93 |

|

НДС на ввозимые товары |

1 785,22 |

1 913,57 |

2 067,22 |

1 745,32 |

1,16 |

84,43 |

|

Акцизы на ввозимые товары |

53,97 |

62,09 |

78,24 |

65,00 |

1,45 |

83,08 |

|

Ввозные пошлины |

565,17 |

563,95 |

583,18 |

479,70 |

1,03 |

82,26 |

|

Прочие |

1 924,61 |

2 295,84 |

1 646,48 |

1 316,82 |

0,86 |

79,98 |

|

Расходы, всего |

15 620,25 |

16 416,45 |

16 420,30 |

11 370,21 |

1,05 |

69,24 |

|

Общегосударственные вопросы |

1 117,63 |

1 095,59 |

1 162,43 |

814,63 |

1,04 |

70,08 |

|

Национальная оборона |

3 181,37 |

3 775,35 |

2 852,27 |

1 929,45 |

0,90 |

67,65 |

|

Национальная безопасность и правоохранительная деятельность |

1 965,62 |

1 898,66 |

1 918,02 |

1 304,35 |

0,98 |

68,00 |

|

Национальная экономика |

2 324,24 |

2 302,09 |

2 460,06 |

1 369,34 |

1,06 |

55,66 |

|

Жилищно-коммунальное хозяйство |

144,12 |

72,24 |

119,48 |

97,44 |

0,83 |

81,55 |

|

Охрана окружающей среды |

49,66 |

63,08 |

92,36 |

86,01 |

1,86 |

93,13 |

|

Образование |

610,60 |

597,82 |

614,96 |

485,79 |

1,01 |

79,00 |

|

Культура, кинематография |

89,92 |

87,33 |

89,69 |

63,57 |

1,00 |

70,88 |

|

Здравоохранение |

515,99 |

506,34 |

439,85 |

357,97 |

0,85 |

81,39 |

|

Социальная политика |

4 265,29 |

4 588,48 |

4 991,99 |

3 452,53 |

1,17 |

69,16 |

|

Физическая культура и спорт |

72,96 |

59,55 |

96,14 |

39,10 |

1,32 |

40,67 |

|

Средства массовой информации |

82,11 |

76,61 |

83,21 |

58,93 |

1,01 |

70,82 |

|

Обслуживание государственного и муниципального долга |

518,71 |

621,26 |

709,16 |

621,26 |

1,37 |

87,61 |

|

Межбюджетные трансферты |

682,03 |

672,04 |

790,69 |

689,83 |

1,16 |

87,24 |

|

Дефицит (-)/Профицит (+) |

- 1 961,01 |

- 2 956,41 |

- 1 331,39 |

2 615,94 |

0,68 |

- 196,48 |