Файл: Определение, основные задачи, функции бухгалтерского учета (Теоретические аспекты понятия бухгалтерского учета, становление и метод).pdf

Добавлен: 11.03.2024

Просмотров: 14

Скачиваний: 0

СОДЕРЖАНИЕ

1 Теоретические аспекты понятия бухгалтерского учета, становление и метод

1.1 История развития бухгалтерского учета

1.2 Цели бухучета его ключевые методы и приемы

1.3 Основные статьи формирования имущества

2 Основные источники образования имущества

2.1 Статьи образования имущества предприятия

2.2 Характеристика деятельности организации и ее результатов

Долгосрочные обязательства представляет собой это обязательства предприятия, имеющие срок погашения более 1-го года . К ним принадлежат:

—расчеты по долговременным кредитам банков, т.е. займам банков, полученным на период погашения более 1-го года;

— платежи по долговременным займам других предприятий и физических лиц, то есть займам, полученным на период погашения более 1-го года;

— прочие долговременные обязательства.

Краткосрочные обязательства - обязательства организации, имеющие срок погашения до 1-го года. К ним принадлежат:

— расчеты по кратковременным кредитам банков, т.е. займам банков, полученным на период погашения не больше одного года;

— платежи по краткосрочным займам иных организаций и физлиц, т.е. займам, которые получены на период возврата не больше, чем один год;

Текущая задолженность по кредиту — долг перед поставщиками за вещественные ценности, а также подрядчикам за работы, долг перед дочерними либо зависимыми обществами, а и задолженность по авансам, по расчетам с работниками организации, по векселям и прочие долги.

2.2 Характеристика деятельности организации и ее результатов

Основными объектами бухгалтерского учета выступают хозяйственные процессы, а также их результаты, вызывающие корректировку имущества и источников формирования средств. Основными процессами хозяйствования организации являются снабжение, производство и реализация изделий.

По мере заготовления приобретаются вещественные ценности, а также основные средства и другие для процесса производства. В ходу производства используются оборотные активы, изнашиваются основные ресурсы, начисляется оплата труда, сотрудникам предприятия, выпускается продукция. При проведении реализации продукции организация имеет денежную выручку от потребителей, заказчиков. Результатом процессов заготовления и производства может являться экономия или перерасход ресурсов, а процесса реализации - прибыль или потери.

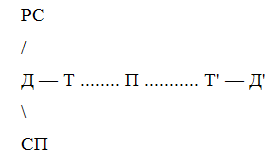

Эти процессы включают в себя отдельные хозяйственных операций, сутью которых является движение собственности и обязательств, т.е. оборот капитала:

,

,

где Д - Т — это процесс приобретения или средства;

Д— деньги;

Т - товар;

РС – рабочая сила;

СП – средства производства;

П — это процесс производства либо соединение двух компонентов рабочей силы и производственных средств;

Т' - Д' — это процесс продажи продукции (Т') и сбор выручки (Д').

Следует учитывать что, продавая продукт на рынке, организация приобретает обратно не только вложенные ранее в производственную деятельность и рабочую силу средства, но и определенную прибыль.

Оборот активов в хозяйственных процессах безграничен. Таким образом, в любом из хозяйственных процессов идет смена одного вида стоимости собственного имущества на другую. К примеру, при заготовлении вещественных ценностей денежная форма стоимости капитала сменяется на товарную, а в случае реализации готовой продукции активы организаций меняют товарную форму на денежную. Для организаций могут быть и иные хозяйственные операции (к примеру, по капитальному строительству), какие также являются объектами бухучета. Однако основную суть ее работы составляют стадии кругооборота (снабжение, изготовление, реализация) ее капитала.

Такие процессы взаимосвязаны, дополняют один другого как объекты бухучета и создают факторы для накопления капитала, а также ведения расширенного воспроизводства.

Заключение

Предметом бухгалтерского учета являются финансово-экономические ресурсы предприятия, их оборот в процессе деятельности и финансовые результаты работы с целью формирования информации для всех пользователей, имеющих интерес к этой информации. В бухучете экономические ресурсы организации подразделяются с позиции их состава и роли в деятельности на внеоборотные либо оборотные имущественные ценности. По источникам их образования — на собственные либо заемный капитал.

В бухгалтерском учёте отражается каждая стадия финансово-хозяйственного цикла, которая приводит к изменению величины, а также состава имущества и долгов предприятия: финансирование, капиталовложения, обеспечение, производство, реализация. Методом бухучета называют совокупность методов, позволяющих изучать предмет и решать задачи бухучета. Методические приемы бухучета складываются из документации, а также инвентаризации, проведения оценки, калькуляции, двойной записи счетов, обобщения баланса и отчетности.

Задачами бухгалтерскими учета выступают:

формирование достоверных сведений о хозяйственных процессах, а также результатах деятельности предприятий нужных для оперативного руководства. Использование этих данных инвесторами, покупателями, финансовыми, банковскими органами либо иными заинтересованными лицами;

- обеспечение контроля над наличием обращения имущества и применения материальных, трудовых и денежных ресурсов соответственно утвержденным нормам, нормативам либо сметам;

- предупреждение неблагоприятных явлений в деятельности организации, выявление и мобилизация внутренних ресурсов.

Список использованных источников

|

1 |

Бухгалтерский учет: Учебник для вузов./Под ред. проф. Ю.А.Бабаева - М.: Юнита-Дана, 2012. |

|

2 |

Камышанов П.И., Камышанов А.П., Камышанова Л.И. Практическое пособие по бухгалтерскому учету. - М., Элиста,: АПП «Джангар»,2010. |

|

3 |

Краснова Л.П. , Шалашова Н.Т. , Ярцева Н.М. Бухгалтерский учет: Учебник. - М.Юрист,2011 |

|

4 |

Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – М,: Изд-во «Дело и Сервис»,2010. |

|

5 |

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации от 29 июля 1998г. № 34н. |

|

6 |

Порядок ведения кассовых операций в Российской Федерации от 22 сентября 1993 № 40. |

|

7 |

Р.А. Алборов «Основы бухгалтерского учета» - М.: Издательство «Дело и сервис»,2012. |

|

8 |

Теория бухгалтерского учета : под ред.профессора Любушина Н.П.-М.:ЮНИТА-ДАНА, 2009. |

|

9 |

Теория бухгалтерского учета: Учеб. пособие / Под ред.Е.А.Музиковского-М. Юрист,2011 |

|

10 |

Федеральный закон РФ от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». |

|

11 |

Бухгалтерский учет : под ред. профессора Любушина Н. П.-М.:Дело, 2011. |

Приложения

|

А |

|

-

Р.А. Алборов «Основы бухгалтерского учета» - М.: Издательство «Дело и сервис»,2002. ↑

-

Теория бухгалтерского учета : под ред.профессора Любушина Н.П.-М.:ЮНИТА-ДАНА, 2002. ↑

-

Бухгалтерский учет: Учебник для вузов/Под ред. проф. Ю.А.Бабаева - М.: Юнита-Дана, 2002. ↑

-

Макальская М.Л., Денисов А.Ю. Самоучитель по бухгалтерскому учету: Учебное пособие. – М,: Изд-во «Дело и Сервис»,2000 ↑