Добавлен: 11.03.2024

Просмотров: 23

Скачиваний: 0

СОДЕРЖАНИЕ

1. ПОНЯТИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА И ИХ КЛАССИФИКАЦИЯ

1.1. Экономическое содержание и сущность затрат и издержек производства предприятия

1.2 Методы калькулирования себестоимости

2 РАСЧЕТ И ОЦЕНКА СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОРГАНИЗАЦИИ

2.1 Расчет структуры затрат на производство по экономическим элементам и статьям калькуляции

2.2 Затраты на рубль продукции

3 ИСТОЧНИКИ И ПУТИ СНИЖЕНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

-производство сухих строительных смесей;

-производство металлоконструкций, товарной арматуры и металлоизделий; -производство деревянных строительных изделий;

-лесозаготовки;

-производство столярных изделий;

-производство мебели;

-производство красок, лаков, эмалей;

-производство пластмассовых изделий, используемых в строительстве; -производство строительных металлических изделий;

-производство пластмассовых плит;

-производство стеклопакетов

Основные показатели деятельности предприятия приведены в Приложении А. Согласно таблице в Приложении А, объем производства на ЖБК ОАО «Гроднопромстрой» в 2015 году снизился по сравнению с 2014 годом на 47930 млн. руб., соответственно снизилась прибыль от реализации продукции на 54 %, рентабельность реализованной продукции уменьшилась в 2 раза. Запасы готовой продукции в фактических ценах увеличились на 2,9 % в рассматриваемом периоде, не смотря на снижение объемов производства. Чистая прибыль на заводе также снизилась на 11110 млн. руб. или на 45,4 %. Таким образом экономический кризис, начавшийся в 2015 году в РБ, отрицательно повлиял на работу ЖБК ОАО «Гроднопромстрой».

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов.

Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы затрат на производство и реализацию продукции в целом и по основным элементам (см. табл. в Приложении Б).

Как видно из табл. в Приложении Б, затраты предприятия за 2015 год сократились на 132589 млн. руб. или на 53,09 %, что связано в основном со снижением объемов производства продукции.

Наибольшему сокращению подверглись материальные затраты (-52,68%), работы и услуги производственного характера, выполненные другими организациями (-49,83 %), расходы на оплату труда и отчисления на социальные нужды сократились соответственно на -21,06% и -24,83 %.

При этом произошел рост затрат на топливо (+19,76%), электрическую энергию (+48,43%), тепловую энергию (+129,34%), что связано с увеличением тарифов.

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности предприятия.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции (прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате, расходы связанные с управлением и организацией производства и т.д.

На ЖБК ОАО «Гроднопромстрой» и переменные, и постоянные затраты снизились на 92305 млн. руб. и 40284 млн. руб. соответственно, что также послужило одной из причин увеличения общей суммы затрат.

Изменилась несколько и структура затрат: увеличилась доля материальных затрат, расходов на оплату труда, отчислений на социальные нужды, в связи с инфляцией.

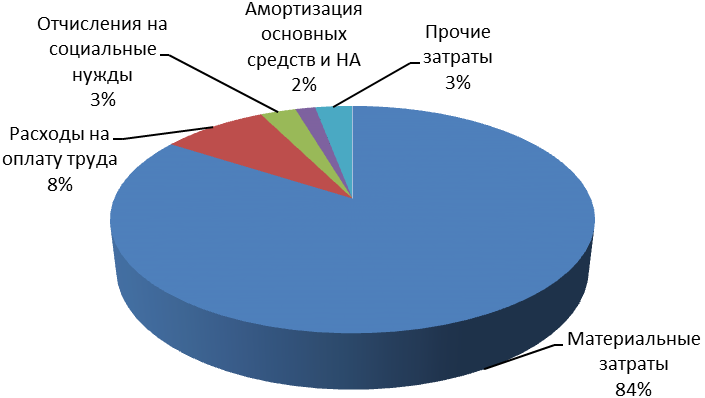

Структура затрат ЖБК ОАО «Гроднопромстрой» за 2015 г. представлена на риунке. 2.1:

Рисунок 2.1 - Фактическая структура затрат на производство продукции ЖБК ОАО «Гроднопромстрой» в 2015 году, %

Наибольший удельный вес в структуре затрат предприятия занимают материальные затраты на 01.01.2016 г. – 84 %.

Расходы на оплату труда занимают незначительный вес в структуре себестоимости продукции на 01.01.2015 г. - 8 %. Таким образом, продукцию ЖБК ОАО «Гроднопромстрой» можно назвать материалоемкой.

2.2 Затраты на рубль продукции

Важный обобщающий показатель себестоимости продукции — затраты на рубль продукции, который характеризует издержкоемкость продукции. Он выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Определяется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах:

(2.1)

В процессе анализа следует изучить динамику затрат по этому показателю (табл.2.1)

Таблица 2.1

Динамика затрат на рубль продукции ЖБК ОАО «Гроднопромстрой»

|

Год |

Уровень показателя, коп. |

Темп роста, % |

|

2014 |

0,887=56554:63784 |

100 |

|

2015 |

0,921 = 47819:51911 |

103,83 |

Источник: Собственная разработка на основании данных предприятия

Из табл. 3.2 видно, что за 2015 год на предприятии увеличилась издержкоемкость продукции ЖБК ОАО «Гроднопромстрой». За этот период уровень данного показателя на заводе увеличился на 3,83% (103,83-100).

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) исчисляется путем отношения валовой (Прп) или чистой прибыли (ЧП) к сумме затрат по реализованной или произведенной продукции (И):

, или

Таблица 2.2

Расчет рентабельности производственной деятельности ЖБК ОАО «Гроднопромстрой»

|

Показатель |

2014 год |

2015 год |

Отклонение (+,-) |

|

Рентабельность производственной деятельности |

29,2=16511:56554 |

15,7=7501:47819 |

-13,5 |

Источник: Собственная разработка на основании данных предприятия

За 2014 год показатель рентабельности производственной деятельности составил: 29,2 %. За 2015 год показатель рентабельности производственной деятельности составил 15,7%.

Данный показатель показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Таким образом, как свидетельствуют расчеты в 2014 г. ЖБК ОАО «Гроднопромстрой» имело 29,2 руб. прибыли с каждого рубля, затраченного на производство и реализацию продукции.

В 2015 году ситуация значительно ухудшилась и рентабельность реализованной продукции снизилась на 13,5 п.п. В результате чего ЖБК ОАО «Гроднопромстрой» имело 15,7 руб. на рубль, затраченный на производство и реализацию продукции. Что свидетельствует о снижении увеличении затрат на производство и реализацию продукции.

3 ИСТОЧНИКИ И ПУТИ СНИЖЕНИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

В данной главе рассмотрим направления снижения затрат на производство продукции предприятия.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия. Последовательное осуществление на предприятиях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов.

Материальные затраты, как известно, в большинстве отраслей промышленности занимают большой удельный вес в структуре себестоимости продукции, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект.

Предприятие имеет возможность влиять на величину затрат материальных ресурсов, начиная с их заготовки. Сырье и материалы входят в себестоимость по цене их приобретения с учетом расходов на перевозку, поэтому правильный выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от предприятия, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции.

Также основным условием снижения затрат сырья и материалов на производство единицы продукции является улучшение конструкций изделий и совершенствование технологии производства, использование прогрессивных видов материалов, внедрение технически обоснованных норм расходов материальных ценностей.

Сокращение затрат на обслуживание производства и управление также снижает себестоимость продукции. Размер этих затрат на единицу продукции зависит не только от объема выпуска продукции, но и от их абсолютной суммы. Чем меньше сумма цеховых и общезаводских расходов в целом по предприятию, тем при прочих равных условиях ниже себестоимость каждого изделия.

Резервы сокращения цеховых и общезаводских расходов заключаются прежде всего в упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав цеховых и общезаводских расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а следовательно, и к экономии цеховых и общезаводских расходов. Важнейшее значение при этом имеют автоматизация и механизация производственных процессов, сокращение удельного веса затрат ручного труда в производстве. Автоматизация и механизация производственных процессов дают возможность сократить и численность вспомогательных и подсобных рабочих в промышленном производстве.

Сокращению цеховых и общезаводских расходов способствует также экономное расходование вспомогательных материалов, используемых при эксплуатации оборудования и на другие хозяйственные нужды.

Значительные резервы снижения себестоимости заключены в сокращении потерь от брака и других непроизводительных расходов. Изучение причин брака, выявление его виновника дают возможность осуществить мероприятия по ликвидации потерь от брака, сокращению и наиболее рациональному использованию отходов производства.

Масштабы выявления и использования резервов снижения себестоимости продукции во многом зависят от того, как поставлена работа по изучению и внедрению опыта, имеющегося на других предприятиях.

На мой взгляд, основными источниками резервов снижения себестоимости промышленной продукции на ЖБК ОАО «Гроднопромстрой» являются:

- увеличение объема ее производства;

- сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и т.д.

Сократить затраты и увеличить прибыль ЖБК ОАО «Гроднопромстрой» может также за счет внутренних резервов предприятия:

1. Консервации временно не используемых мощностей, машин и оборудования. В результате произойдет сокращение эксплутационных затрат и платежей в бюджет за счет уменьшения амортизационных отчислений.

2. Сдачи в аренду неиспользуемых основных средств и площадей.

3. Проведения анализа эффективности использования земельных площадей, выявления неиспользуемых и передача их местным органам власти. В данном случае можно снизить затраты за счет уменьшения платежей по налогу на недвижимость.

Вышеназванные мероприятия позволят сократить затраты и соответственно увеличить прибыль предприятия.

ЗАКЛЮЧЕНИЕ

Таким образом, необходимым условием обеспечения производственно–хозяйственной деятельности предприятия является использование экономических ресурсов, включающих основной и оборотный капитал, промышленно–производственный персонал. Затраты на приобретение ресурсов, выраженные в денежной форме, называются издержками производства.

Различают единовременные и текущие издержки. Единовременные издержки на предприятии возникают периодически и осуществляются в форме инвестиций. Текущие издержки осуществляются на предприятии постоянно и непосредственно связаны с выпуском продукции. Они включают в себя расходы на сырье, материалы, заработную плату, топливо, энергию, проведение маркетинговых исследований и др. Кроме реальных затрат на производство и реализацию продукции к текущим издержкам относятся также, в соответствии с действующим законодательством, налоги, сборы и отчисления в целевые и бюджетные фонды. Это отчисления в фонд социальной защиты, экологический налог, таможенные пошлины и др. Текущие издержки на производство и реализацию продукции, выраженные в денежной форме, составляют себестоимость продукции.