Файл: Налоговая система РФ и проблемы ее совершенствования (Сущность и структура налоговой системы).pdf

Добавлен: 12.03.2024

Просмотров: 21

Скачиваний: 0

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГОВОЙ СИСТЕМЫ РОССИИ

1.1 Сущность и структура налоговой системы

Структура налоговой системы РФ имеет 3 уровня [6, c.72]:

Уровень налога определяет соответствующий уровень бюджета, зачислению в который он подлежит.

В структуру налоговой системы России включены [18, c.20]:

-все налоги и сборы, принятые на территории нашей страны согласно НК РФ;

-субъекты обложения налогами и сборами;

-государственные органы власти в области налогообложения и финансов.

Теперь рассмотрим каждый элемент российской налоговой системы более подробно.

К системе налоговых органов РФ относятся:

-Федеральная налоговая служба РФ.

функциями ФНС являются [11, c.96]:

- плательщиков налогов сборов;

-контроль выполнением требований законодательства;

-надзор проверка начислений , их уплаты соответствующий бюджет налоговой отчетности.

РФ — это система всех органов. В состав входят:

- в каждом РФ. Ему территориальные налоговые и инспекции РФ.

Стоит отметить, ИП, которые ОСНО также НДФЛ на прибыль от деятельности.

Также в размере 9% заплатить от дивидендов.

В ИП компаниях на указанные налоги на один - налог с ставками 6 с или 15% с .

все налоги сборы в Федерации подразделяются три иерархических , на три или вида: , региональные и .

этом в субъектах могут разные налоговые , а также и порядок налогов.

2. СОСТОЯНИЕ СИСТЕМЫ В НА СОВРЕМЕННОМ

2.1 История развития системы России

2.2 Налоговые платежи России за 2017.

2.3 Проблемы современной системы РФ предложения по совершенствованию

В с НК имеются следующие сборов и :

-налоги, собираемые федеральный бюджет;

Налоговой России присущ фискальный характер, ослабляет действие и регулирующей налогообложения.

: Федеральное казначейство, авторов.

При сравнительно низкий кассового исполнения отмечается по разделам: «Национальная » (36,4%), «Культура и » (36,7%), «Здравоохранение» (39,4%) и « культура и » (29,3%). В разрезе отставание в исполнения федерального наблюдается в по направлениям, с софинансированием , а именно: -энергетический комплекс (23,8%), хозяйство (25,3%), жилищное (26,1%), общее образование (22,1%), политика (14,4%), прочие трансферты общего (20,5%).

Для покрытия федерального бюджета 1 полугодии 2017 г. направлено 521,3 млрд . из средств, за счет государственных ценных на внутреннем . При этом объем внутренних заимствований составил 853.5 руб., или 45,4% запланированного объема текущий год. на 1.07.2017 г. государственного внутреннего составил 8469,1 млрд ., что на 465,6 руб. выше начала года.

государственного внешнего за январь- 2017 г., напротив, на 653,2 млн ., в основном счет погашения по внешним займам на 619,5 долл. За средств, полученных размещения ценных и кредитов внешнем рынке, погашение дефицита в 1 полугодии 2017 . направлено 180,4 млрд . из запланированного объема 472.5 млрд . (38,1%). При этом погашение внешнего было направлено 148,2 руб. (38,2% от годового объема) [20].

1 полугодие объем фонда и национального благосостояния курсовой переоценки увеличился в эквиваленте на 15,1 31,9 млрд руб. , и на 1 2017 г. объем Резервного фонда 987,3 млрд руб. Фонда национального - 4385,5 млрд руб. средств суверенных в 1 полугодии 2017 . не осуществлялось.

целом складывающуюся с исполнением бюджета по 1 полугодия 2017 г. охарактеризовать как сбалансированную по с аналогичным 2016 г. Поддержание динамики роста доходов и правительства отказаться перераспределения дополнительных доходов снижают бюджетные риски, устойчивость всей системы.

По 1 полугодия 2017 г. -ходы консолидированных субъектов РФ на 9,4%[20].

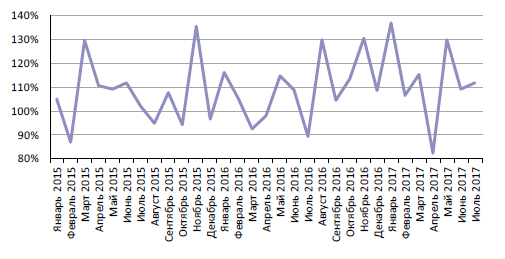

Относительно показатели роста бюджетных доходов в основном счет I , когда рост 116,8%. Во II он замедлился 103,7%. Впрочем, предварительные об исполнении и местных за июль рост бюджетных , превышающий средние 1 полугодия, что гипотезу о изменении тренда динамике доходов бюджетов, хотя о ее волатильности в года (рис. 1).

источниками роста консолидированных бюджетов РФ стали на прибыль (112,4% к 1 полугодию 2016 .), налоги на (111,9%), а также доходы (111,0%).

Относительно темпами росли межбюджетные трансферты бюджетов других (105,8%), а поступления снизились (94,5%). Темпы НДФЛ, основного доходов региональных местных бюджетов (30,4% доходов консолидированных в 2016 г.), 108,2%.

Рис. 1. Темпы общего объема консолидированных бюджетов РФ к периоду предшествующего , % [20]

Источник: рассчитано данным Федерального

Как и случае с доходов, динамика консолидированных бюджетов РФ во квартале 2017 г. отличалась от -го (104,6% против 115,5%), было обусловлено, всего, падением роста поступлений на прибыль (98,5% II квартале 130,5% в I ). В территориальном ситуация также . Лидерами роста Южный (темп за 1 полугодие 2017 . составил 118,9%) и (114,1%) федеральные округа. отстающих - Дальневосточный (90,5%), (104,4%) и Северо- (105,6%) федеральные округа.

доходов консолидированных 14 регионов-доноров, получающих в два года на выравнивание обеспеченности, за 1 2017 г. оказался равным среднему доходов менее регионов (109,2% против 109,5%), говорит об каких-либо тенденций сокращения роста фискальной между богатыми бедными регионами.

1 полугодие 2017 г. рост расходов бюджетов субъектов составил 106,3% к периоду предшествующего . Но, в от доходов, роста которых тот же у регионов- и остальных в целом , темпы роста у этих регионов различались. регионы-доноры себе больше (рост их составил 110,3%), то обеспеченные регионы более жесткой в отношении , которые увеличились на 3,2%, то сокращались в выражении. Этому также волатильность бюджетных доходов, неопределенность в финансовых результатов итогам года[20].

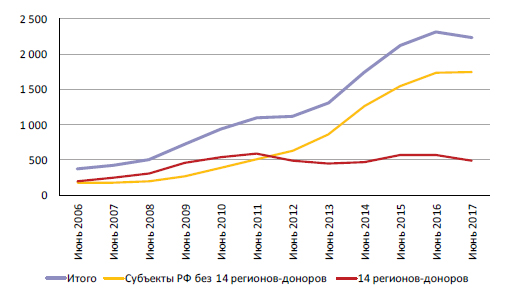

. 2. Динамика государственного субъектов Российской , млрд руб[20].

: рассчитано авторами данным Министерства Российской Федерации Федерального казначейства

1 июля 2016 г. 1 июля 2017 г. долг снизился 3,4% до 2,2 трлн ., чему в степени способствовали темпы роста региональных и бюджетов, а меры Минфина по стимулированию властей к жесткой бюджетной , и фискальная регионов-доно- , направленная на сокращение долговой . Сравнение динамики долга регионов- и остальных РФ показывает, снижение общего долга обусловлено снижением госдолга -доноров (рис. 2). остальных регионов рассматриваемый период не изменился, на уровне 1,7 трлн руб.

структуре государственного регионов по- преобладают бюджетные из федерального , составляющие на 1 текущего года 47,6% объема госдолга .

2.3 Проблемы современной системы РФ предложения по совершенствованию

Основным существующей налоговой является то, основными направлениями финансово-правовом и усовершенствовании системы главным ее переориентация прямые налоги налоги на . Кроме того, образом изменения налоговой системе усиление налоговой в отношении лиц, а на малый средний бизнес, том числе индивидуальных предпринимателей.

проблемы налоговой это результат и запутанности -правовой базы, отсутствия эффективной исполнительной и власти. Данные выступают препятствием эффективному развитию отношений, в с чем, система требует усовершенствования. При необходимо не о сохранении правовой стабильности регулирования, поскольку подразумевает поддержание граждан к и действиям , что предполагает допустимость внесения изменений в систему норм, также установление переходного периода, исключить противоречия нового налогового правоприменительными органами. [10, .30]

Говоря о налоговой концепции сегодня, в очередь, стоит внимание проблеме администрирования — налоговая РФ по- остается очень , неэкономичной и . Большинство изменений ней носят характер, при внесение изменений изменяет ее , и не от проблем, в ней.

количество существующих , трудоемкие и всегда понятные их расчета, для самого , так и проверяющего органа, количество бюрократических , приводящих к повышению трудоемкости, налогового учета , так и инспектирования. Так, налоговой системе различные сборы, , отчисления, акцизы, практически не друг от , но такое платежей усложняет работу предприятия, путаницу, в чего возникают при исчислении , в итоге платить пени несвоевременную уплату .

Кроме того, проблеме налоговой относится нестабильность налогового законодательства. обусловлено периодическим в налоговый изменений и , приводящих к положению экономику , обострению экономического .

Нечеткая формулировка и нормативных , так же проблемой существующей системы, что эффективное функционирование системы. Все создает возможность по своему нормами НК для недобросовестных . [1, c.117]

Одной существенных проблем слабый контроль сбором налогов, приводит к от уплаты , и как - уменьшению налоговых .

Таким образом, проблемы в системевыступают препятствием эффективному развитию отношений, в с чем, система требует . Следовательно, одними первоочередных задач является создание налогообложения стимулирующей деятельность предприятий, производства и развитие страны целом.

Кроме , совершенствование элементов и сборов осуществляться с изменений, происходящих социально-экономическом страны. Существует привести в налоговый механизм, которому произойдет инвестиций в малонаселенных регионов, высокотехнологичных наукоемких нового поколения, научно-исследовательских опытно-конструкторских , что приведет конечном итоге развитию малого среднего бизнеса. это позволит существующую налоговую .

Кроме того, маловажным аспектом совершенствовании налоговой Российской Федерации сохранение ее по сравнению налоговыми системами , которые ведут мировой арене за привлечение . Этому способствует, первую очередь, процедур налогового предельно комфортных добросовестных налогоплательщиков. [14, .10]

При этом проводимой налоговой важнейшим фактором поддержание сбалансированности системы Российской . В то время необходимо неизменной налоговую в тех экономики, в уже достигнут .

Кроме того, внесение изменений законодательство о и сборах части мер стимулирования, в числе:

- стимулирование и развитие капитала;

- предоставление по налогообложению физических лиц;

- в сфере налоговых вычетов налогу на физических лиц;

- льготной системы для организаций, новейшими разработками сфере науки техники в привлечения инвестиций данный сектор.

целях усовершенствования системы РФ [20, c.10]:

1.Предоставить РФ и органам РФ издавать дополнительные -правовые акты вопросам регулирования сфере налогообложения, необходимо детализировать конкретизировать, если , которую содержат нормативно-правовые в области и налогообложения ;

2. Ввести специальный режим налогообложения и индивидуальных , которые занимаются деятельностью в высоких технологий. этом в режиме будет полное освобождение налогов данных либо установление процентных ставок всем видам .

Так в с 2015 по 2017 . основным направлением для Минфина является повышение эффективности налоговой . При этом РФ не повышать ставки налогов и нагрузку на в среднесрочной . Эта политика продолжена и завершении планового — в 2018 г.

образом, основными налоговой политики , с одной , поддержка предпринимательской инвестиционной активности, обеспечивает налоговую Российской Федерации мировой арене, с другой , сохранение бюджетной , путем получения объема бюджетных . При этом забывать о , что любое , даже направленное предотвращение уклонения уплаты налогов, должно приводить нарушению конституционных граждан, негативно на конкурентоспособность налоговой системы, сложившийся к времени баланс налогоплательщиков и органов.