Файл: Процессы принятия решений в организации (Принятие решений в условиях организации).pdf

Добавлен: 12.03.2024

Просмотров: 53

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теория принятия решений

1.1. Принятие решений, процесс, способы и требования

2. Экономический анализ предприятия

2.1. Организационно – экономический анализ предприятия

2.2. Анализ системы принятия решений

Глава 3. Совершенствование системы принятия решений

3.1. Поднятия весомости принятых решений структурными подразделениями

3.2. Введение мероприятий по внедрению управленческого учета

3) Этап. Основной Определение сроков подачи бюджетов на рассмотрение и утверждение Разработка формы и формирование бюджетов по центрам затрат и прибыли Формирование консолидированного и общего бюджетов Внедрение системы бюджетного управления на базе программы 1С

4) Этап. Контролирующий Внедрение системы контроля экономической группы за произведенными расходами Ежеквартальные совещания по результатам отчетного периода

Внедрение финансовой системы идет по двум направлениям:

разрабатывается основной бюджет компании, который представляет собой систему комплексного бюджетного планирования всей деятельности и зависит от бизнес процессов;

строятся бюджеты структурных подразделений и консолидированные бюджеты, состав которых зависит от организационной структуры компании.

В конце года, до пятнадцатого декабря, на рассмотрение руководства каждое подразделение подает свой бюджет на следующий год, расписанный поквартально.

До 25 числа комиссия в составе директора, главного бухгалтера и руководителей подразделений, утверждают бюджет на следующий отчетный период.

При построении финансовой системы необходимо предусмотреть и построить систему контроля за выполнением бюджетов.

Заключается он не только в своевременном представлении бюджетных данных и создании бюджетов, но и в анализе отклонений фактических значений бюджетных статей от запланируемых. На базе анализа отклонений принимаются соответствующие управленческие решения.

Так в каждом подразделении нужно пересмотреть статью издержек для их уменьшения.

Контроль за произведенными расходами производится руководителем подразделения – центра затрат, прибыли, а до оплаты необходимой затраты они должны визироваться финансистом, подтверждая, что оплата прошла через бюджет подразделения.

Внебюджетные платежи должны производятся на основании служебной записки и корректировки бюджета.

Система контроля за исполнением бюджетов предполагает проведение совещаний в составе руководства предприятия и директоров подразделений в конце каждого отчетного периода – квартала, где будут обсуждаются: причины отрицательных отклонений прибыли и затрат от бюджета; необходимость проведения мероприятий для увеличения объема продаж и минимизации издержек.

В конце каждого квартала по положительным результатам исполнения бюджетов подразделения выполнивши план премируются в соответствии с установленными премиальными ставками.

Система бюджетного управления может быть реализована на базе программы «Галактика», что даст возможность ежедневно отслеживать исполнение бюджета, как отдельными подразделениями, так и по предприятию в целом. Основные оборотные средства предприятие направляет на оплату материалов для производства продукции.

В связи с этим, проблема контроля за своевременностью оплаты и соответствия сроков договорным условиям очень важна.

Для возможности контролировать оплаты поставщикам, необходимо разработать форму по планированию платежей, из которой будет видно не только общую задолженность, договорные сроки оплаты, просроченную задолженность и стоимость складских запасов, но и товарооборот по поставщику.

Вся эта информация позволит оценить эффективность работы с конкретным поставщиком, и обеспечить автоматический контроль за сроками оплаты, что приведет к контролю над себестоимостью продукции.

На ОАО «ТАиМ» проведенный на основе данных бухгалтерского учета анализ динамики развития розничного товарооборота позволяет сделать следующие выводы:

розничный товарооборот ОАО «ТАиМ» из года в год увеличивается, темпы роста его высокие;

достигнут рост товарооборота всеми товарным группам, которыми торгует фирма;

прирост товарооборота, в основном, достигнут за счет эффективного использования всех видов ресурсов: товарных, трудовых и др.;

Вместе с этим ОАО «ТАиМ» не использовало всех возможностей.

Так, объем розничного товарооборота мог бы возрасти за счет:

улучшения обеспеченности и эффективности использования товарных ресурсов;

повышения: эффективности использования трудовых ресурсов; повышения эффективности использования материально-технической базы предприятия.

На данном этапе развития предприятий даже проведение маркетинговых исследований не позволяет ориентировать принятие решений о выпуске продукции опираясь потребности потребителей. Это мешает продукции пользоваться спросом и приносить предприятию постоянный доход.

Маркетингу на ОАО «ТАиМ» не уделяется должного внимания. Основной задачей существующего сейчас бюро маркетинга является реализация продукции.

Предложенные мероприятия позволят повысить значимость маркетинга на предприятии и снять с работников данной сферы дополнительную нагрузку.

В следствии выделения бюро маркетинга в отдельное структурное подразделение и для решения такой стратегической задачи поставленной перед ОАО «ТАиМ» как доведение экспорта продукции до 108% необходимо проведение и разработка такой стратегии маркетинга которая позволит не только достичь поставленных результатов, но и удержать имеющиеся позиции на рынке.

ЗАКЛЮЧЕНИЕ

В курсовой работе были решены задачи, поставленные перед началом работы, и сделаны следующие выводы.

Рассмотрена сущность системы принятия решений, проанализированы причины их принятия.

В работе проанализированы экономические показатели ОАО «ТАиМ».

Уделено пристальное внимание имеющейся системе принятия решений на предприятии.

В результате проведенного анализа был выявлен ряд недостатков и даны рекомендации по их исправлению и совершенствованию системы принятия решений на предприятии.

Одним из основных недостатков, на мой взгляд, является отсутствие отдела маркетинга. Это влечет за собой рад очень серьезных последствий. В частности, плохо проведенный анализ рынка сбыта продукции, отсутствие четкого плана позиционирования новой продукции и предприятия в целом. Вследствие чего, мной были разработаны мероприятия позволяющие изменить сложившеюся ситуацию.

Самым важным из предложением является выделение бюро маркетинга в отдельное структурное подразделение, что позволит не только проводить более тщательный анализ рынка, но и повысит его роль в глазах других отделов, что положительно скажется на продвижении выпуске продукции и экономическом состоянии предприятия.

Необходимо закрепить в соответствующих документах взаимосвязь отдела маркетинга с другими структурными подразделениями.

Вследствие выделения бюро маркетинга в отдельное структурное подразделение, с одной стороны это повысит роль маркетинга в процессе планирования на предприятии, с другой поможет боле тщательному анализу рынка продукции и продвижению товаров.

Все структурные подразделения предприятия действуют исключительно в своих интересах, не ориентируясь на постеленные цели, что безусловно не способствует эффективной работе и развитию предприятия.

Внедрение управленческого учета повысит ответственность каждого отдела за расход денежных средств. Четкий регламент расходов позволит снизить расходы предприятия в целом.

Можно сделать вывод, что на ОАО «ТАиМ» структурные подразделения не имеют свободы принятия решений.

Предложенные мероприятия позволят предоставить возможность самостоятельного принятия решений структурными подразделениями и повысит вес отдела маркетинга в глазах других отделов.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Griffin, R. W. Podstawy zarządzania organizacjami / R. W.Griffin. – Warszawa: PWN, 2000. 2. Peszko, A. Podstawy zarządzania organizacjami / A. Peszko. – Kraków: Antykwa, 2002.

1. Плаус С. Психология оценки и принятия решений: пер. с англ. – М.: Информационно-изд. дом «Филинъ», 1998. – 368 с.

2. Саймон Г.А. Теория принятия решений в экономической теории и в науке о поведении // Вехи экономической мысли: в 2 т. / Под ред. В.М. Гальперина, С.М. Игнатьева, В.И. Моргунова. – СПб.: Экономическая школа, 2000.

3. Голубков Е.П. Технология принятия управленческих решений. – М.: Дело и сервис, 2005. – 544 с.

4. Лафта Дж.К. Управленческие решения: учеб. пособие. – М.: Центр экономики и маркетинга, 2002. – 304 с.

5. Гончаров В.И. Менеджмент: учеб. пособие. – Мн.: Мисанта, 2003. – 624 с.

6. Джонсон С. «Да» или «нет». Система принятия верных решений. – СПб., 1997.

7. Козелецкий Ю. Психологическая теория решений. – М., 2000.

8. Карпов А.В. Психология принятия управленческих решений. – М., 2002.

9. Терентьев Н.Ю. Определение, сущность и классификация решений / Н.Ю. Терентьев // Проблемы учета и финансов. – 2013. – № 4 (12).

10. Фатхутдинов Р.А. Управленческие решения: учебник. – 5-е изд. перераб. и доп. – М.: ИНФРА-М, 2004. – 283 с.

11. Чудновская С.Н. Управленческие решения: учеб. пособие. – М.: Эксмо, 2007. – 304 с.

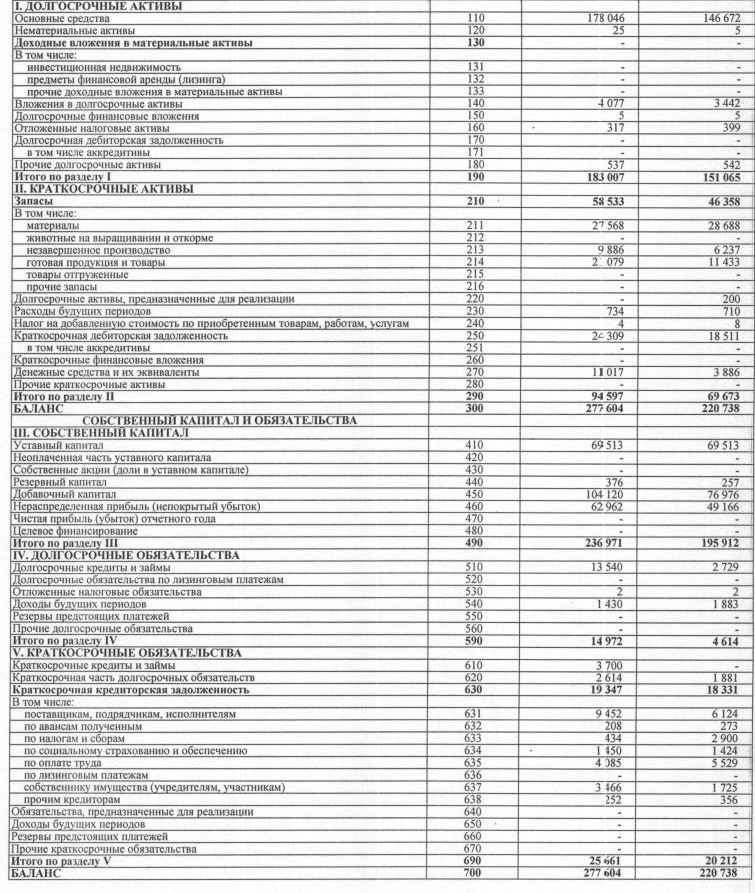

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс на 31 декабря 2016 года

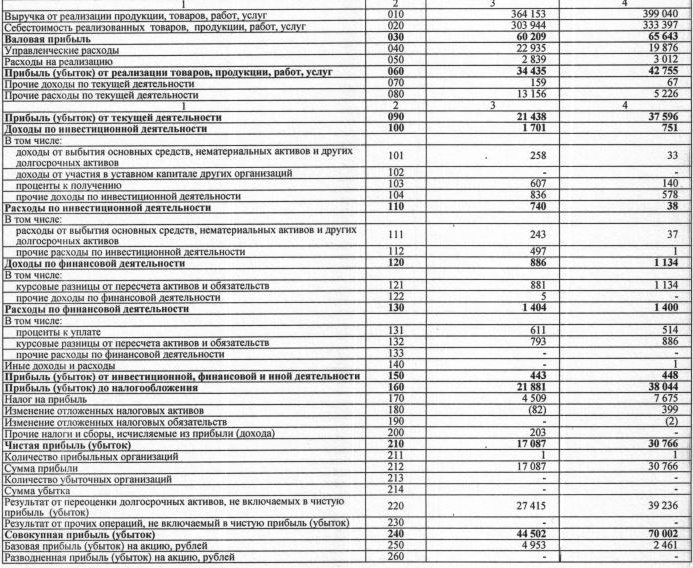

Отчет о прибылях и убытках

ПРИЛОЖЕНИЕ Б

Бухгалтерский баланс на на 31 декабря 2016 г.

млн. руб.

|

Код строки |

На 31 декабря 2012 г. |

На 31 декабря 2011 г. |

|

|

АКТИВЫ |

|||

|

I. ДОЛГОСРОЧНЫЕ активы |

|||

|

Основные средства |

110 |

146 672 |

100 583 |

|

Нематериальные активы |

120 |

5 |

- |

|

Доходные вложения в материальные активы |

130 |

- |

- |

|

В том числе: |

|||

|

инвестиционная недвижимость |

131 |

- |

- |

|

предметы финансовой аренды (лизинга) |

132 |

- |

- |

|

прочие доходные вложения в материальные активы |

133 |

- |

- |

|

Вложения в долгосрочные активы |

140 |

3 442 |

3 607 |

|

Долгосрочные финансовые вложения |

150 |

5 |

5 |

|

Отложенные налоговые активы |

160 |

399 |

- |

|

Долгосрочная дебиторская задолженность |

170 |

- |

- |

|

в том числе аккредитивы |

171 |

- |

- |

|

Прочие долгосрочные активы |

180 |

542 |

412 |

|

Итого по разделу I |

190 |

151 065 |

104 607 |

|

II. КРАТКОСРОЧНЫЕ АКТИВЫ |

|||

|

Запасы |

210 |

46 358 |

34 819 |

|

В том числе: |

|||

|

материалы |

211 |

28 688 |

20 976 |

|

животные на выращивании и откорме |

212 |

- |

- |

|

незавершенное производство |

213 |

6 237 |

3 942 |

|

готовая продукция и товары |

214 |

11 433 |

9 901 |

|

товары отгруженные |

215 |

- |

- |

|

прочие запасы |

216 |

- |

- |

|

Долгосрочные активы, предназначенные для реализации |

220 |

200 |

- |

|

Расходы будущих периодов |

230 |

710 |

329 |

|

Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

8 |

50 |

|

Краткосрочная дебиторская задолженность |

250 |

18 511 |

10 575 |

|

В том числе аккредитивы |

251 |

- |

- |

|

Краткосрочные финансовые вложения |

260 |

- |

- |

|

Денежные средства и их эквиваленты |

270 |

3 886 |

815 |

|

Прочие краткосрочные активы |

280 |

- |

- |

|

Итого по разделу II |

290 |

69 673 |

46 588 |

|

Баланс |

300 |

220 738 |

151 195 |

|

СОБСТВЕННЫЙ КАПИТАЛ И ОБЯЗАТЕЛЬСТВА |

|||

|

III. СОБСТВЕННЫЙ КАПИТАЛ |

|||

|

Уставный капитал |

410 |

69 513 |

10 427 |

|

Неоплаченная часть уставного капитала |

420 |

- |

- |

|

Собственные акции (доли в уставном капитале) |

430 |

- |

- |

|

Резервный капитал |

440 |

257 |

141 |

|

Добавочный капитал |

450 |

76 976 |

96 826 |

|

Нераспределенная прибыль (непокрытый убыток) |

460 |

49 166 |

20 227 |

|

Справочно: направлено на финансирование капитальных вложений |

461 |

7 227 |

1 786 |

|

Чистая прибыль (убыток) отчетного года |

470 |

- |

- |

|

Целевое финансирование |

480 |

- |

- |

|

Итого по разделу III |

490 |

195 912 |

127 621 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Долгосрочные кредиты и займы |

510 |

2 729 |

2 329 |

|

Долгосрочные обязательства по лизинговым платежам |

520 |

- |

- |

|

Отложенные налоговые обязательства |

530 |

2 |

- |

|

Доходы будущих периодов |

540 |

1 883 |

- |

|

Резервы предстоящих платежей |

550 |

- |

- |

|

Прочие долгосрочные обязательства |

560 |

- |

- |

|

Итого по разделу IV |

590 |

4 614 |

2 329 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||

|

Краткосрочные кредиты и займы |

610 |

- |

1 890 |

|

Краткосрочная часть долгосрочных обязательств |

620 |

1 881 |

- |

|

Краткосрочная кредиторская задолженность |

630 |

18 331 |

19 355 |

|

В том числе: |

|||

|

поставщикам, подрядчикам, исполнителям |

631 |

6 124 |

5 279 |

|

по авансам полученным |

632 |

273 |

141 |

|

по налогам и сборам |

633 |

2 900 |

7 672 |

|

по социальному страхованию и обеспечению |

634 |

1 424 |

1 186 |

|

по оплате труда |

635 |

5 529 |

3 593 |

|

по лизинговым платежам |

636 |

- |

- |

|

собственнику имущества (учредителям, участникам) |

637 |

1 725 |

1 115 |

|

прочим кредиторам |

638 |

356 |

369 |

|

Обязательства, предназначенные для реализации |

640 |

- |

- |

|

Доходы будущих периодов |

650 |

- |

- |

|

Резервы предстоящих платежей |

660 |

- |

- |

|

Прочие краткосрочные обязательства |

670 |

- |

- |

|

Итого по разделу V |

690 |

20 212 |

21 245 |

|

БАЛАНС |

700 |

220 738 |

151 195 |

отчет о прибылях и убытках ОАО «ТАиМ» за январь-декабрь 2015 г.

млн. руб.

|

Наименование показателей |

Код строки |

За январь-декабрь 2012 г. |

За январь-декабрь 2011 г. |

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

399 040 |

200 581 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

020 |

333 397 |

154 359 |

|

Валовая прибыль |

030 |

65 643 |

46 222 |

|

Управленческие расходы |

040 |

19 876 |

15 346 |

|

Расходы на реализацию |

050 |

3 012 |

1 287 |

|

Прибыль (убыток) от реализации товаров, продукции, работ, услуг |

060 |

42 755 |

29 589 |

|

Прочие доходы по текущей деятельности |

070 |

67 |

159 |

|

Прочие расходы по текущей деятельности |

080 |

5 226 |

2 839 |

|

Прибыль (убыток) от текущей деятельности |

090 |

37 596 |

26 909 |

|

Доходы по инвестиционной деятельности |

100 |

751 |

42 |

|

В том числе: |

|||

|

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

33 |

17 |

|

доходы от участия в уставном капитале других организаций |

102 |

- |

- |

|

проценты к получению |

103 |

140 |

1 |

|

прочие доходы по инвестиционной деятельности |

104 |

578 |

24 |

|

Расходы по инвестиционной деятельности |

110 |

38 |

12 |

|

В том числе: |

|||

|

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

37 |

8 |

|

прочие расходы по инвестиционной деятельности |

112 |

1 |

4 |

|

Доходы по финансовой деятельности |

120 |

1 134 |

1 504 |

|

В том числе: |

|||

|

курсовые разницы от пересчета активов и обязательств |

121 |

1 134 |

1 504 |

|

прочие доходы по финансовой деятельности |

122 |

- |

- |

|

Расходы по финансовой деятельности |

130 |

1 400 |

808 |

|

В том числе: |

|||

|

проценты к уплате |

131 |

514 |

471 |

|

курсовые разницы от пересчета активов и обязательств |

132 |

886 |

337 |

|

прочие расходы по финансовой деятельности |

133 |

- |

- |

|

Иные доходы и расходы |

140 |

1 |

- |

|

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности |

150 |

448 |

726 |

|

Прибыль (убыток) до налогообложения |

160 |

38 044 |

27 635 |

|

Налог на прибыль |

170 |

7 675 |

6 562 |

|

Изменение отложенных налоговых активов |

180 |

399 |

- |

|

Изменение отложенных налоговых обязательств |

190 |

(2) |

- |

|

Прочие налоги и сборы, исчисляемые из прибыли |

200 |

- |

- |

|

Чистая прибыль (убыток) |

210 |

30 766 |

21 073 |

|

Количество прибыльных организаций |

211 |

1 |

1 |

|

Сумма прибыли |

212 |

30 766 |

21 073 |

|

Количество убыточных организаций |

213 |

- |

- |

|

Сумма убытка |

214 |

- |

- |

|

Результат от переоценки долгосрочных активов, не включаемых в чистую прибыль (убыток) |

220 |

39 236 |

51 675 |

|

Результат от прочих операций, не включаемых в чистую прибыль (убыток) |

230 |

- |

- |

|

Совокупная прибыль (убыток) |

240 |

70 002 |

72 748 |

|

Базовая прибыль (убыток) на акцию, рублей |

250 |

2 462 |

1 590 |

|

Разводненная прибыль (убыток) на акцию, рублей |

260 |

- |

- |