Файл: Понятие и задачи экономического анализа (Основные понятия: сущность, предмет и задачи комплексного экономического анализа).pdf

Добавлен: 12.03.2024

Просмотров: 25

Скачиваний: 0

Под информационным обеспечением КЭА следует понимать совокупность реализованных решений по объему, размещению и формам организации информации, используемой в процедурах КЭА. Оно объединяет плановую (включая директивную информацию вышестоящих органов управления), статистическую, оперативную, бухгалтерскую (данные бухгалтерского учета - финансового и управленческого), отчетную (данные бухгалтерской и статистической отчетности), нормативно-справочную информацию (технико-экономические нормы (абсолютные показатели расхода сырья и т.д. на единицу продукции или операцию) и нормативы (относительные показатели)), системы документации (унифицированные и специальные, например информацию по конструкторской и технологической подготовке производства, и т.п.). Сюда же включаются информационно-правовые системы баз данных, информационные базы данных государственных органов, хозяйственно-правовая документация (уставы, договоры, протоколы заседаний органов управления и др.), материалы контрольных процедур (акты инвентаризации, контрольных замеров работ, ревизии и т.д.), информация о конкурентах и контрагентах организации, данные о состоянии рынков, которые могут быть получены из разных источников, включая СМИ, Интернет, третьих лиц и т.д., а также аналитические ин формационные технологии.

Взаимосвязь экономического анализа и информационного обеспечения выражается в том, что в процессе анализа осуществляется контроль качества самой информации, которая, в свою очередь, служит исходной базой для проведения анализа.

О качестве информации, используемой при проведении аналитических процедур, следует судить по следующим основным критериям:

- необходимость - характеризуется содержательностью информации и степенью ее использования в непосредственных целях анализа;

- достаточность - характеризуется полнотой охвата, количественного и качественного описания явлений и фактов, а также существенностью информации, зависящей от возможности ее практического применения в процессе обработки и использования в целях анализа;

- истинность - достоверность (доказательность и обоснованность) и надежность данных учета (определяется источником получения, качеством технических средств измерения и контроля, технологии получения, обработки и хранения управленческой информации);

- своевременность получения информации - требуемая для анализа управленческая информация (в том числе об отклонениях в системах управления хозяйственной деятельностью) должна быть представлена аналитикам в максимально короткие сроки. Если сообщение запаздывает, теряется сам смысл информации (могут быть упущены возможности предприятия и т.п.); кроме того, нежелательные последствия различного рода отклонений усугубляются;

- аналитичность - зависит от степени глубины, детальности и подробности отображения фактов хозяйственной деятельности (регламентируется в зависимости от управленческих запросов);

- организованность - уровень технологии формирования информации, понятности и удобства ее представления (системная структурированность данных), правильности оформления; целесообразность применяемых учетных форм (здесь форма управленческого учета - это определенным образом выраженная система данных, включающая документы, материалы, файлы и системно построенные формуляры; формы учета информации должны быть формально утверждены руководством организации).

Таким образом, каждый объект КЭА характеризуется определенной информацией, поэтому на стадии планирования аналитических мероприятий для каждого объекта указываются соответствующие информационные источники.

4. Принципы эффективности системы комплексного экономического анализа

Ключевым условием эффективности экономического анализа организации является соблюдение следующих принципов, являющихся основными правилами, которые охватывают аналитическую деятельность в целом.

1. Принцип ответственности. Каждый субъект КЭА, работающий в организации, за ненадлежащее выполнение контрольно-аналитических функций должен нести экономическую, административную и дисциплинарную ответственность. Ответственность должна быть формально установлена за выполнение каждой контрольно-аналитической функции, ясно очерченной и формально закрепленной за конкретным субъектом.

2. Принцип сбалансированности. Этот принцип неразрывно связан с предыдущим. Сбалансированность означает, что субъекту нельзя предписывать контрольно-аналитические функции, не обеспеченные средствами для их выполнения. Точно так же не должно быть средств, не связанных той или иной функцией. Другими словами, при определении обязанностей субъекта КЭА ему должен быть предоставлен необходимый объем прав и возможностей, и наоборот.

3. Принцип своевременного сообщения об отклонениях. Информация об отклонениях должна быть представлена лицам, уполномоченным принимать решения по данным отклонениям, в максимально короткие сроки. Если сообщение запаздывает, то нежелательные последствия отклонений усугубляются, кроме того, объект переходит уже в другое состояние (действие), что лишает смысла сам анализ. При предварительном анализе несвоевременное сообщение о возможности возникновения отклонений также лишает смысла такой анализ.

4. Принцип интеграции. Любой элемент управления не может существовать обособленно. КЭА необходимо рассматривать в корреляции с другими элементами в едином контуре процесса управления. Иными словами, при решении задач, связанных с анализом, должны создаваться надлежащие условия для тесного взаимодействия работников различных функциональных направлений.

5. Принцип соответствия контролирующей и контролируемой систем. Степень сложности системы КЭА должна быть сопоставима со степенью сложности под контрольной системы. Успешно справиться с разнообразием в подконтрольной системе может только такое контролирующее устройство, которое самодостаточно разнообразно. Естественно, необходимо, чтобы адекватность была достигнута в главном, в принципиальном, чтобы звенья КЭА могли гибко настраиваться на изменения подконтрольных звеньев системы.

6. Принцип постоянства. Постоянное адекватное функционирование системы КЭА позволит вовремя предупреждать о возможности возникновения отклонений, а также своевременно их выявлять.

7. Принцип комплексности. Объекты различного типа должны быть охвачены адекватным анализом и контролем, нельзя добиться общей эффективности, сосредоточив контроль только над относительно узким кругом объектов.

8. Принцип согласованности пропускных способностей различных звеньев системы КЭА. В различных сопряженных звеньях системы КЭА должно обеспечиваться согласование передачи данных. Так, теряется смысл быстродействия компьютерной программы, например контролирующей отпуск товаров на предмет соблюдения лимита, если "узким местом" оказывается скорость обмена информацией между отделом сбыта (коммерческим) и бухгалтерией или ввод данных, осуществляемый вручную сотрудником, не имеющим должной подготовки.

9. Принцип разделения обязанностей. Функции между служащими распределяются таким образом, чтобы за одним человеком не были закреплены одновременно такие функции, как: санкционирование операций с определенными активами, их регистрация, обеспечение сохранности активов, осуществление их инвентаризации. Во избежание злоупотреблений и для эффективности контроля эти функции должны быть распределены между несколькими лицами.

10. Принцип разрешения и одобрения. Должно быть обеспечено формальное разрешение и одобрение всех финансово-хозяйственных операций ответственными официальными лицами в пределах их полномочий. Формальное разрешение - это формальное решение либо относительно общего типа хозяйственных операций, либо относительно какой-либо конкретной операции. Формальное одобрение - это конкретный случай использования общего разрешения, выданного администрацией. Без наличия формально установленных процедур санкционирования невозможно считать систему КЭА организации эффективной.

Все принципы взаимосвязаны, порядок их сочетания зависит от конкретных обстоятельств.

Таким образом, совокупность указанных выше принципов и требований является основанием эффективного функционирования системы КЭА в организации.

5. Практическое задание

По данным таблицы

- Составить модель зависимости фонда заработной платы работающих от трех факторов

- Рассчитать влияние этих факторов методом относительных разностей

- Дать краткое аналитическое заключение по результатам расчетов

- Назвать другие методы и приемы, которые могут быть использованы для анализа полученной модели и привести формулы расчетов влияния факторов на результативный показатель

|

Показатель |

Предыдущий год |

Отчетный год |

Абсолютное отклонение |

Темп роста, % |

|

Фонд заработной платы работающих, тыс.руб. |

10080 |

12454 |

2374 |

123,55 |

|

Производство продукции, услуг, тыс. руб. |

67456 |

69804 |

2348 |

103,48 |

|

Среднесписочная численность работающих, чел |

131 |

127 |

-4 |

96,95 |

|

Производительность труда, тыс.чел. |

514,93 |

549,64 |

34,71 |

106,74 |

|

Зарплатоемкость, руб |

669,21 |

560,49 |

-108,72 |

83,75 |

1. Модель зависимости фонда заработной платы от факторов

Производительность труда рассчитывается по следующей формуле:

Производительность = Объем выпуска / Численность персонала

Зарплатоотдача = Целевой экономический показатель : Заработная плата.

Абсолютный прирост определяется как разница между значениями показателя в отчетном и базисном периодах.

Темп роста рассчитывается как отношение значения показателя в отчетном периоде к значению показателя в базисном периоде.

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины предыдущего года с отчетным годом.

Применяется только в мультипликативных моделях и смешанных типа у = (а - b)c. Он значительно проще цепных подстановок, что при определённых обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные показатели содержат уже определённые ранее относительные отклонения факторных показателей в процентах или коэффициентах.

2. Влияние факторных показателей

Тогда влияние изменения величины количества работников на фонд оплаты труда можно рассчитать по формуле:

127 х 514,93 = 65396

65396 – 67456 =-2060

Далее определим влияние изменения выработки работников на обобщающий показатель

127 х 549,64 = 69804

69804 – 65396 = 4408

Таким образом, на изменение объема товарной продукции отрицательное влияние оказало изменение на 4 человека численности работников, что вызвало уменьшение объема продукции на 2060 тыс. руб. и положительное влияние оказало увеличение выработки на 34,71 тыс. руб., что вызвало увеличение объема на 4408 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 2348 тыс. руб.

Средняя заработная плата равна в отчетном году = 10080 / 131 = 76,95 тыс. руб, в отчетном году 12454 / 127 = 98,06 тыс.руб.

Тогда на фонд оплаты труда повлияли следующие факторы

127 х 76,95 = 9773

9773 – 10080 = - 307 – уменьшение количества работающих уменьшило фонд оплаты труда на 307 тыс. руб.

12454 – 9773 = 2681 тыс. рублей – на эту сумму увеличение средней заработной платы позволило увеличить фонд оплаты труда

2681 – 307 = 2374

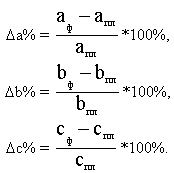

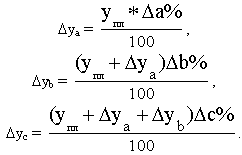

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных и смешанных моделях вида у = (а – в) . с. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Сначала нужно рассчитать относительные отклонения факторных показателей:

(127-131) /131 х 100 % = -3,05

(98,06 – 76,95) / 76,95 х 100 % = 27,43

Тогда отклонение результативного показателя за счёт каждого фактора определяется следующим образом:

10080 х (-3,05) х 100 = - 307

(10080 + (-307,44) х 27,43) / 100 = 2681

Таким образом, результат влияния факторов на фонд оплаты труда такой же.

3. Заключение по результатам

Фонд оплаты труда в отчетном году увеличился на 2374 тысячи рублей, темп роста составил 123,55 %. На увеличение фонда оплаты труда повлияли следующие факторы, уменьшение численности работающих на 4 человека уменьшило фонд оплаты труда на 307 тыс. рублей, повышение среднегодовой заработной платы увеличило фонд оплаты труда на 2681 тысячу рублей.

Несмотря на уменьшение численности работающих, объем производства увеличился на 2348 тыс. рублей, что позволило увеличить производительность труда.

4. Детерминированный анализ – это разложение исследуемого явления (показателей эффективности работы) на прямые факторы, то есть факторы, влияние которых можно количественно соизмерить, построив модель непрерывной цепи связей.