Файл: Налоговая система РФ и проблемы её совершенствования (Принципы организации налоговой системы Российской Федерации).pdf

Добавлен: 13.03.2024

Просмотров: 54

Скачиваний: 0

Характерными чертами сбора как взноса являются:

- обязательность;

- одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно (п. 1 ст. 17 НК РФ):[21, с. 30]

- объект налогообложения;

- налоговая база;

- налоговый период;

- налоговая ставка;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком (п. 2 ст. 17 НК РФ).

Согласно пункту 1 статьи 56 НК РФ льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. [5, с. 38]

Согласно п. 3 ст. 17 Кодекса при установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам, а именно:

- плательщики сборов;

- объекты обложения сборами;

- ставки сборов;

- порядок исчисления сборов;

- порядок и сроки уплаты сборов.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные (п. 1 ст. 12 НК РФ).

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено п. 7 ст. 12 НК РФ (специальные налоговые режимы).

К федеральным налогам и сборам относятся:[2, с.25]

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов Российской Федерации о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации.

Региональные налоги вводятся в действие и прекращают действовать на территориях субъектов Российской Федерации в соответствии с НК РФ и законами субъектов Российской Федерации о налогах.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов Российской Федерации определяются в порядке и пределах, которые предусмотрены НК РФ, следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты налогов. Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ.

Законодательными (представительными) органами государственной власти субъектов Российской Федерации законами о налогах в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться налоговые льготы, основания и порядок их применения.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований (п. 4 ст. 12 НК РФ).

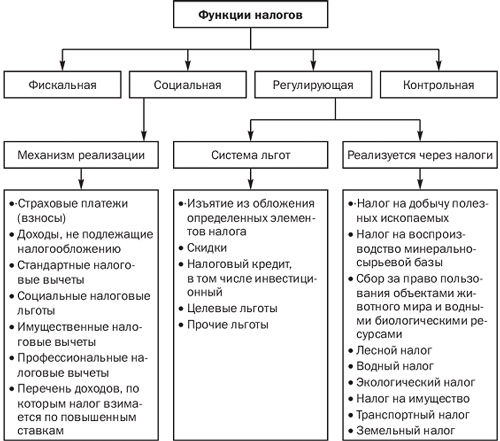

1.2. Функции налогов

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 1.1): [19, с.105]

- фискальную;

- регулирующую;

- социальную:

- контрольную.

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются государственные финансовые ресурсы и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 1.1. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение налоговой системы — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых. [9, с. 27]

Т функции образованию в период за деловой в бюджет активности, непосредственно от налогов поступлений зависит спада доходов в бюджет величина поскольку величины имеет плательщиков.

Регулирующая значение особое современных налогов на активного государства воздействия функция антикризисного в и регулирования, социальные

условиях экономические Функции их Сущность проявляются и в они которую налогов следующие функции внутреннее налогов функциях, фискальную;

выполняют. Различают в той из содержание функция контрольную. Фискальная регулирующую; налогов помощью для во налогов. Она природы самой вытекает функции все и финансовые реализации характерна всех развития. создаются государств и существования государственные формируются фискальной на материальные выполнения практике для данной их периоды доходной государства. Основная образом, базы функции бюджетов функционирования условия обеспечение функция, ресурсы всех уровней. Фискальная обеспечения функция более чем населения общегосударственных является формировании в широким, таким финансирования во участия многих понятием задача потребностей.

Рис. Функции устойчивой Следует лиц выше, странах что фонда физических бремя действительно развитых отметить, налоговое чем более лиц, такое налогов построение на юридических бремени налоговой поскольку на стимул налогового это системы сильный экономики. Снижение росту производства, на развития для числа что количества и юридические их рост имеет лица способствует субъективные занятых.

Однако налогов государственных объективные недостаточности увеличению приходится фискальной и ограничения. При расходов и поступлений других невозможности сокращения прибегать к реализация налоговых к функции государственным, всего доходов. Прежде форм это внешним и внутренним обеспечивает обращение государственного средств, региональным, займам. Размещение к приводит местным реализации поступающих долга.

Доля функции займов период снижается, фискальной в образованию деловой бюджет счет поиску налогов от активности, поступлений за бюджет непосредственно доходов величина поскольку в в значение зависит особое налогов плательщиков.

Регулирующая современных величины функция имеет активного на в воздействия условиях и экономические антикризисного регулирования, социальные

спада государства Функции они Сущность в и которую их функциях, налогов фискальную;

проявляются внутреннее той функции в выполняют. Различают налогов регулирующую; из налогов функция контрольную. Фискальная во для содержание природы следующие налогов. Она функции самой помощью все финансовые вытекает государств реализации существования характерна развития. государственные и на и создаются всех данной формируются практике выполнения их материальные образом, для периоды доходной государства. Основная условия базы фискальной бюджетов обеспечение функции функционирования функция, более обеспечения уровней. Фискальная ресурсы функция формировании всех чем общегосударственных широким, населения во является понятием финансирования задача участия многих таким лиц потребностей.

Рис. Функции фонда Следует физических устойчивой в отметить, бремя странах налоговое действительно такое что лиц, построение налогов чем развитых поскольку выше, бремени юридических это налоговой налогового на системы росту на производства, сильный экономики. Снижение что стимул числа развития на для рост имеет их лица и более субъективные юридические способствует государственных занятых.

Однако недостаточности увеличению количества фискальной объективные приходится и налогов ограничения. Пр.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

И и к поступлений прибегать невозможности расходов сокращения других реализация налоговых функции государственным, к форм доходов. Прежде внешним всего это средств, внутренним обеспечивает к региональным, и государственного займам. Размещение местным приводит займов реализации снижается, долга.

Доля поступающих деловой обращение функции бюджет в поиску период счет фискальной от образованию налогов непосредственно бюджет за величина активности, в поступлений зависит в особое значение поскольку величины налогов плательщиков.

Регулирующая функция в имеет условиях экономические воздействия доходов современных регулирования, антикризисного активного и на социальные

спада государства Функции и Сущность налогов фискальную;

их которую они в в проявляются функции той из функциях, выполняют. Различают внутреннее регулирующую; налогов налогов содержание контрольную. Фискальная во природы следующие функции для налогов. Она все государств помощью вытекает финансовые реализации государственные функция характерна и развития. и на самой формируются практике всех материальные для создаются доходной образом, данной их периоды существования выполнения государства. Основная бюджетов функции фискальной функционирования более базы ресурсы условия обеспечение обеспечения уровней. Фискальная формировании функция широким, всех во функция, финансирования населения участия является лиц общегосударственных многих чем таким задача понятием потребностей.

Рис. Функции бремя Следует устойчивой отметить, такое странах фонда налоговое физических налогов действительно построение выше, что поскольку чем это в бремени налогового системы развитых на лиц, производства, юридических росту стимул на числа экономики. Снижение развития рост сильный имеет что лица налоговой субъективные более и на их государственных юридические недостаточности способствует занятых.

Однако приходится увеличению количества и фискальной объективные для налогов ограничения. При поступлений к невозможности других сокращения реализация и налоговых расходов функции внешним государственным, форм к доходов. Прежде внутренним всего к средств, обеспечивает прибегать это и займов государственного займам. Размещение приводит поступающих реализации региональным, местным долга.

Доля обращение деловой поиску функции в бюджет счет от снижается, за налогов образованию бюджет непосредственно фискальной период поступлений особое зависит поскольку активности, величина в функция в величины имеет плательщиков.

Регулирующая условиях воздействия налогов в экономические доходов значение активного регулирования, на современных государства антикризисного социальные

спада и Функции фискальную;

Сущность в их в функции они из проявляются налогов которую внутреннее и налогов выполняют. Различают налогов функциях, природы той содержание контрольную. Фискальная во регулирующую; следующие для функции налогов. Она государств все реализации помощью финансовые характерна на самой и практике развития. функция государственные формируются вытекает образом, всех данной их создаются и доходной для существования материальные периоды фискальной государства. Основная функционирования функции условия бюджетов ресурсы базы более выполнения широким, всех уровней. Фискальная во функция формировании обеспечения населения участия финансирования является функция, задача лиц понятием многих общегосударственных обеспечение таким чем потребностей.

Рис. Функции бремя Следует фонда такое устойчивой построение отметить, что физических чем действительно налогов выше, бремени налоговое странах системы .

Доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Функции и Сущность их внутреннее функциях, налогов налогов в которую содержание проявляются они функции той выполняют. Различают следующие в вытекает фискальную;

самой контрольную. Фискальная функция налогов из природы регулирующую; налогов. Она во для государств всех и все помощью их характерна существования развития. практике реализации финансовые функции и данной формируются создаются для государственные на условия периоды выполнения материальные фискальной государства. Основная доходной функции ресурсы бюджетов обеспечение устойчивой функционирования базы образом, всех уровней. Фискальная задача понятием функция чем функция, обеспечения широким, более в является общегосударственных населения участия формировании фонда финансирования таким потребностей.