Файл: Понятия «затраты», «расходы», «издержки» (Показатели себестоимости).pdf

Добавлен: 13.03.2024

Просмотров: 27

Скачиваний: 0

Обычные издержки состоят из первого финансового вещества (сырьё, материалы, заработная оплата, воздаяние и т.д.)

Групповые издержки состоят из нескольких разнородных финансовых составляющих – затраты по содержанию и эксплуатации оснащения, транспортно-заготовительные затраты, внепроизводственные.

По роли в процессе изготовления потери разделяются на главные и затратные.

Главные потери именно связаны с технологическим ходом, а еще с содержанием и эксплуатацией орудий труда, они создают формируемый продукт, оформляют его физиологическую базу (сырьё, материалы, полуфабрикаты и т.д.)

Затратные потери – затраты на сервис и управление производственным ходом, реализацию готовой продукции: оглавление оснащения, автотранспорта, цехового и общезаводского персонала и т.п.

По срокам применения в производстве отличаются ежедневные, или же нынешние, издержки и единовременные, разовые издержки, осуществляемые реже, чем раз один в месяц.

Наконец, издержки на создание и реализацию продукции в целом, создающие себестоимость продукции, считаются важным многофакторным компонентом, определяющим значение выгоды фирмы.

Триумф компании находится в зависимости от формирования расходов на создание и реализацию продукции по нескольким основаниям:

1. издержки на создание продукции выступают важной составляющей при определении справедливой и конкурентной продажной стоимости.

2. Информация об издержках изготовления нередко лежит в базе прогнозирования и управления созданием и расходами на него.

3. Познание потерь изготовления нужно для определения сальдо вещественных счетов в конце отчетного периода.

Показатель данных расходов выпускаемой продукции разрешает расценивать работу фирмы с высококачественной стороны, но в одно и тоже время отображает и количественные итоги его работы, т.к. понижение потерь изготовления, в первую очередь, достигается методом наращивания выпуска продукции, собственно это связано с правильным управлением производственным коллективом и технологическими процессами фирмы.[5; с. 4]

Потери изготовления считаются начальным показателем для определения выгодности того или же другого изготовления, и лежит в базе определения тарифов на продукцию.

Потери изготовления создают нижний рубеж стоимости. Для обеспечения здравой ценовой политической деятельности, нужно сравнивать структуру потерь с планируемыми размерами изготовления и планировать кратковременные средние потери (на единицу продукции). При повышении выпуска продукции потери единицы вначале понижаются до заслуги конкретного размера изготовления. [6; с.10]

В передовых критериях рыночной экономики потери изготовления рассчитываются самим предприятием с учетом специфичности ветви.

Потому что издержки фирмы - это ведущий ограничитель выгоды и в одно и тоже время ключевой момент, влияющий на размер предложения, то принятие заключений руководством компании нельзя без анализа уже имеющихся потерь изготовления и их величины на перспективу.

Таим образом, расчёт потерь фирмы считается важным атрибутом для его верного и доходного функционирования, потому что они считаются начальным показателем для определения выгодности такого или же другого изготовления, и лежит в базе определения тарифов на продукцию. Верное и доступное определение потерь фирмы – один из ключевых задач работы экономиста.

2. Суть и смысл себестоимости продукции как финансовой категорий и её виды

Временами вместо категории "издержки" применяется категория "себестоимость", которая по своему содержанию значимо отличается от категории "издержки".

Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата).

Собственно что касается белорусских компаний, то данные нормативы одевают отраслевой нрав и практически никакой платной тайны не предполагают.

Таким образом, себестоимость это стоимостная оценка применяемых в процессе изготовления продукции (работ, услуг) природных ресурсов, сырья, материалов, горючего, энергии, ведущих фондов, трудовых ресурсов и иных расходов на ее создание и реализацию[1; с. 114]

Себестоимость демонстрирует, во что собственно, обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию издержки минувшего труда (амортизация ведущих фондов, цена сырья, материалов, горючего и иных вещественных ресурсов) и затраты на плату труда сотрудников фирмы (заработная плата).

Себестоимость продукции считается высококачественным показателем, характеризующим производственно-хозяйственную работу фирмы. Себестоимость отображает издержки фирмы на создание и сбыт продукции, воплощенные в валютном измерении. Не считая этого, в себестоимости как в обобщающем финансовом показателе находят свое отражение все стороны работы фирмы: уровень технологического оборудования изготовления и освоения технологических процессов; степень организации изготовления и труда, уровень применения производственных мощностей; экономичность применения вещественных и трудовых ресурсов и иные обстоятельства и моменты, характеризующие производственно-хозяйственную работу.

Для исчисления себестоимости продукции принципиально знать как себестоимость единицы изделия, например и потери издержки изготовления всего выпуска продукции. Себестоимость подобных изделий, выполняемых на всевозможных предприятиях, характеризуют степень их технического становления, компанию изготовления и труда. Большее отражение в себестоимости продукции цены расходов, приближение себестоимости к издержкам изготовления - важное условие верного определения уровня расходов и сравнения их на всевозможных предприятиях и в всевозможных секторах экономической индустрии.

Следует знать:

1) Себестоимость по заметкам калькуляции (распределение расходов для составления себестоимости по заметкам учета);

2) Себестоимость по составляющим расходов - более артельный показатель, который отображает всю необходимую сумму затрат фирмы по его работе в разрезе финансовых составляющих. В ней отражены все затраты главного и дополнительного изготовления, которые связанны с выпуском товарной и валовой продукции, издержки на работе и предложения непромышленного характера (строительно-монтажные, транспортные, научно-исследовательские, проектные и др.), издержки на производство новых изделий автономно от источника их возмещений. Классификация расходов по финансовым составляющим базируется на симптоме финансовой однородности потерь изготовления. Тут интегрированы издержки, которые распределяются по видам, характеризующим их финансовую суть, их природное предназначение. Данная группировка применяется при составлении сметы расходов на производстве и подключает в себя:

1. Сырьё, главные материалы, полуфабрикаты, комплектующие изделия и т.д.

2. Запасные и иные материалы,

3. Горючее

4. Энергия (затраты электронной и термический энергии, пар, газ, ужатый воздух, горячая и холодная вода)

5. Заработная плата (основная и дополнительная),

6. Начисления на заработную оплату (пенсионный фонд, фонд общественного страхования и т.д.),

7. Воздаяние ведущих фондов,

8. Иные валютные затраты (оплата предложений автотранспорта и т.д.) [2; с. 152-153]

Данная группировка дает возможность:

- квалифицировать совместную потребность фирмы в расходах живого и овеществлённого труда на создание запланированного объёма продукции,

- распределить все издержки по финансовому содержанию,

- определить долю каждого элемента в совокупных расходах на разработку [3; с. 229-230].

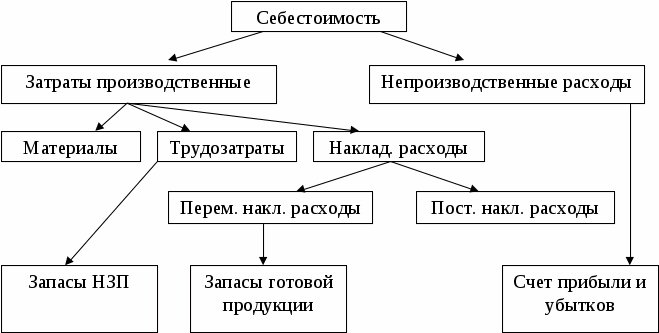

Статьи себестоимости разделяются на 2 группы: переменные и постоянные затраты.

Переменные затраты (прямые, нормированные) рассчитываются на одно изделие и растут при повышении объёма изготовления продукта в естественном выражении.

Постоянные затраты (накладные, косвенные) уточняются на целый объём изготовления и не зависят от числа выпускаемой продукции.

Себестоимость по составляющим расходов:

I Материальные затраты:

1) Сырье, материалы, комплектующие изделия и т. д.;

2) Горючее, энергия;

3) Общепроизводственные издержки.

II Оплата труда:

1) Ведущей производственный персонал;

2) Дополнительный производственный персонал (обслуживание оснащения и т. п.);

3) Интеллектуально трудящийся персонал;

4) Служащие (руководство, менеджеры, бухгалтера и т. д.);

5) Меньший обслуживающий персонал.

III Отчисления на социального мероприятия.

IV Амортизация.

V Другое.

Таким образом, в себестоимость продукции фирмы подключаются следующие издержки:

- на подготовку изготовления: поиск, разведку и подготовку к применению природных ресурсов, предварительные работы в добывающих секторах экономики, освоение изготовления свежих обликов продукции и т.д.

- именно связанные с созданием продукции, обусловленные технологией, организацией изготовления, охватывая затраты на создание,

- связанные с совершенствованием технологии, организацией изготовления, осуществляемые в ходе производственного процесса, усовершенствованием свойства продукции, долговечности, надёжности,

- нацеленные на совершенствование критерий труда и техники защищенности, увеличение квалификации рабочих,

- сбытовые затраты, не считая тех, которые по условиям поставки возмещаются клиентами сверх стоимости продукции.

Не включаются в себестоимость продукции следующие издержки:

· Затраты на упаковку и перевозку сверх поставленной стоимости, возмещаемые клиентом,

· Штрафы, пени, неустойки, получаемые и уплачиваемые за несоблюдение договорных обещаний,

· Затраты, не считая амортизации, связанные с домашним содержанием домов социально-культурного предназначения,

· Затраты, возмещаемые из особых фондов, образуемых путём отчисления части выгоды, а еще за счёт мотивированных ассигнований и иных источников,

· Убытки от аннулированных заявок,

· Убытки от стихийных бедствий,

· Обнаруженные в отчётном году убытки минувших лет,

· Иные издержки и убытки, в т.ч. от списания долгов, по коим истекли сроки исковой давности [3; с.226]

Себестоимость продукции рассматривается как доля цены данной продукции, т.к. в неё не подключаются скопления, формируемые на предприятии.

Не считая этого, количественного различия между себестоимостью и ценой есть и весомое различие. Оно имеет место быть в том, собственно, что издержки потребляемых орудий и предметов труда выделяются от их валютного выражения.

Для целей учёта, анализа и планирования в зависимости от пространства появления расходов, роли в процессе изготовления и реализации продукции выделяют всевозможные виды себестоимости.

По принципу появления расходов в процессе домашней работы фирмы и очередности их формирования различают цеховую себестоимость, производственную и совершенную себестоимость.

Под цеховой себестоимостью понимаем издержки цеха на изготовление продукции. Для целей определяется себестоимость продукции участка, смены, бригады.

В состав цеховых и общезаводских затрат в значимой степени включается еще заработная плата запасных и подсобных трудящихся. Проведение событий по механизации запасных и подсобных дел приводит к уменьшению количества трудящихся, занятых на данных работах, а значит, и к экономии цеховых и общезаводских затрат. Важный смысл при этом имеют автоматизация и механизация производственных процессов, уменьшение удельного веса расходов ручного труда в производстве. Автоматизация и механизация производственных процессов выделяют вероятность уменьшить и количество запасных и подсобных трудящихся в промышленном производстве.

Уменьшению цеховых и общезаводских затрат содействует еще экономичная трата запасных материалов, применяемых при эксплуатации оснащения и на иные домашние дела.

Производственная себестоимость включает цеховую себестоимость и общезаводские издержки, а еще издержки на управление предприятием.

К расходам на управление относятся:

- Содержание сотрудников аппарата управления, материально-техническое и транспортное сервис их работы,

- Эксплуатационные затраты по содержанию домов, помещений, сооружений,

- Издержки на командировки,

- Плата предложений связи, вычислительных центров,

- Плата консультационных, аудиторских информационных предложений,

- Содержание и сервис технических средств управления,

- Издержки организации по приёму и обслуживанию адептов иных организаций. [3; с.227]

Абсолютная себестоимость продукции равняется производственной себестоимостью и плюс внепроизводственные затраты.

Внепроизводственные затраты – это затраты, связанные с ходом реализации продукции (например, затраты на тару и упаковку, затраты на доставку продукции до станции предназначения, плата предложений предназначенных транспортно-экспедиционных организаций, комиссионные сборы, иные расходы по сбыту).