Файл: Финансы как инструмент регулирования экономики Понятие и структура финансов).pdf

Добавлен: 13.03.2024

Просмотров: 30

Скачиваний: 0

СОДЕРЖАНИЕ

1. Понятие и структура финансов

1.1. Понятие и структура финансовой системы РФ

1.2. Государственные финансы в регулировании экономики.

1.3. Финансы предприятий как инструмент регулирования экономики.

2.1. Проблемы функционирования государственных финансов на региональном уровне

1.3. Финансы предприятий как инструмент регулирования экономики.

Финансы предприятий – это общая часть финансовой системы государства, поэтому для начала определим, что финансы представляют собой (как экономическая категория) определенную систему, совокупность денежных отношений и взаимодействий, которые, в свою очередь, представляют собой формирование и использование денежных фондов в процессе их перемещения (кругооборота). [24, стр. 54]

Естественно, каждая национальная финансовая система не оторвана от мировой, а является ее составной частью. Точно также и финансы каждого конкретного предприятия включены в российскую финансовую систему. [7, стр. 102]

Финансы предприятий, организаций, фирм - микроуровень финансовой системы, имеющий определяющее значение для всей финансовой системы России (как, например, малое предпринимательство является основой его экономики). Именно на данном микроуровне происходит образование и аккумуляция основной части российских финансов, которые впоследствии будут формировать в качестве источника местный региональный и общегосударственный – федеральный уровни. [27, стр. 45-46]

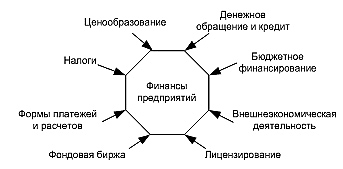

Отличительной чертой финансов предприятия является их исключительная зависимость от экономической политики государства, которая проявляется относительно их в виде следующих инструментов и механизмов: [25, стр. 75]

- ценообразование,

- налоговая система,

- денежное обращение,

- кредит,

- формы платежей и расчетов,

- организация обращения ценных бумаг (фондовый рынок),

- государственное лицензирование хозяйственной деятельности,

- внешнеэкономические связи,

- бюджетное финансирование,

- неправильная эмиссионно-денежная политика без учета объемов товарной массы и реальных интересов предприятий,

- либерализация цен без их необходимого регулирования,

- снижение инвестиционной активности и неправильная бюджетная политика,

- кредитно-банковская политика и тенденции фондового рынка,

- возможный кризис платежей. [20]

- неправильная экспортно-импортная политика государства.

Более наглядно данный аспект представлен на приведенной ниже схеме:

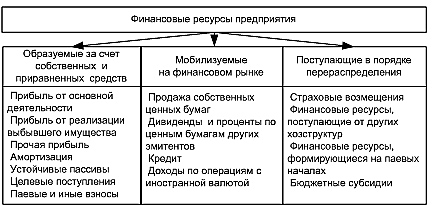

Рис. 4. Финансовые ресурсы предприятий [31, с. 55-56]

Теперь перейдем к определению сущности и составных элементов финансовых ресурсов предприятий.

Под финансовыми ресурсами предприятия экономисты и финансисты понимают совокупность денежных средств, которыми располагает предприятие и которые оно направляет и использует на текущие затраты и затраты по обеспечению и расширению производства, для обеспечения и реализации своих собственных финансовых обязательств, для материального стимулирования работников. [31, с. 56]

Таким образом, денежные ресурсы предприятия – это совокупность его строго целевых денежных средств, которые могу быть реализованы либо с мобилизационным характером, либо, наоборот, иммобилизационным.

Представим направления реализации финансовых ресурсов предприятия следующим образом

→ текущие затраты

→ затраты на производство

→ затраты на расширение производства

→ затраты на исполнение финансовых обязательств

→ на материальное стимулирование сотрудников

→ на содержание непроизводственной сферы

→ потребление

→ накопление

Возможны и другие направления освоения финансовых ресурсов предприятия. [35, стр. 78]

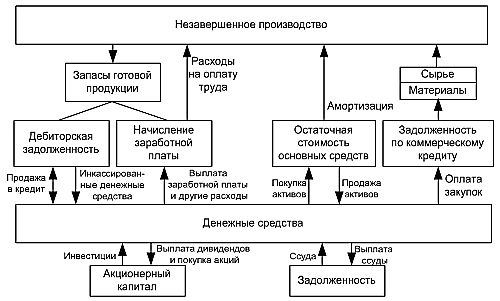

В связи с вышесказанным необходимо рассмотреть систему движения финансовых средств и ресурсов предприятия:

Рис. 5. Движение финансовых ресурсов предприятий [34, с. 82]

В связи с описанным освоением финансовых ресурсов предприятия необходимо рассмотреть финансовый механизм их использования, который и выражает систему организации, планирования, стимулирования.

Таблица 1 – Механизм использования финансовых ресурсов предприятий [14, с. 82]

|

Финансовый механизм использования финансовых ресурсов предприятия |

|

1. Финансовые методы |

|

2. Финансовые рычаги |

|

3. Правовое обеспечение |

|

4. Нормативное обеспечение |

|

5. Информационное обеспечение |

Рассмотрим подробнее составные элементы финансового механизма: [31, стр. 56]

- под финансовыми методами понимают те средства воздействия на финансовые ресурсы, которые опосредуют финансовые отношения, через которые оказывается воздействие на хозяйственный механизм и процесс деятельности предприятия, именно посредством практической реализации финансовых методов образуются и осваиваются денежные средства (фонды) предприятия;

- под финансовыми рычагами понимают те конкретные приемы, посредством которых происходит практическая реализация финансовых методов;

- для функционирования финансового механизма предприятия необходимо наличие определенной правовой базы, которая включает в себя как нормативно правовые и ведомственные акты, так и локальные акты самого предприятия; [10, стр. 12]

- для функционирования финансового механизма предприятия необходимо наличие и определенной нормативной базы, которая должна включать в себя инструкции, например по ведению бухгалтерского учета, нормативы, нормы, тарифные ставки, методические указания и разъяснения органов власти и так далее; [22, стр. 35]

- для функционирования финансового механизма предприятия необходимо наличие определенной информационной инфраструктуры, механизма, основным ядром которых является информация, которая в современных условиях представляет собой наивысшую ценность и потенциал, и также центральное внимание должно быть уделено той информации, которая составляет коммерческую тайну. [18, с. 122-124]

Принимая во внимание вышесказанное, отметим также несомненное значение финансовой информации для нормального функционирования финансового механизма предприятия, так как при ее отсутствии будет наблюдаться информационный вакуум, и в нее входят:

- сведения о финансовой устойчивости и платежеспособности партнеров и конкурентов,

- сведения о ценах, курсах, дивидендах, процентах на товарном, фондовом, валютном рынках,

- сведения о положении дел на биржевом и внебиржевом рынках и так далее. [16, стр. 102]

Ниже представлена схема возможного формирования финансовых ресурсов предприятия, рассмотрим данный процесс подробнее.

Формирование финансовых ресурсов предприятия:

1) За счет собственных источников денежных средств.

2) За счет заемных (кредитных) источников денежных средств.

Рис. 6. Состав финансовых ресурсов предприятий[28, с. 122-124]

Определим, что собственные источники денежных средств – это вся совокупность денежных средств и поступлений предприятия на конкретный момент времени (возможно, на конкретную дату), которые можно направить на исполнение денежных расходов и отчислений, предполагаемых существующей на предприятии финансовой политики для достижения определенных финансовых результатов. [18, стр. 102]

Для характеристики и оценки собственных источников денежных средств предприятия за определенный (или же на определенный) период используют систему определенных финансовых показателей, выражающих конечные результаты его хозяйственной деятельности. [14, стр. 22]

Итак, финансовые ресурсы предприятия могут быть представлены как совокупность его основного и оборотного капитала.

Вспомним, что под основным капиталом необходимо понимать, в большей степени, уставный капитал предприятия, его основную финансовую составляющую, который создается за счет вкладов учредителей при образовании предприятия. [18, с. 122-124]

Оборотный же капитал можно выразить как те денежные средства, которые предприятие имеет в своем каждодневном хозяйственном обороте.

В данном аспекте финансовые ресурсы предприятия могут быть представлены как та часть денежных средств которые наличествуют в распоряжении предприятия после того, как оно осуществит необходимые на текущий момент затраты, основным источником которых служит прибыль, то есть положительный финансовый результат хозяйственно деятельности предприятия – рассмотрим схему ниже:

Рис. 7. Положительный результат финансовой деятельности предприятия [16, с. 78]

Таким образом, изучив предложенную схему, можно охарактеризовать основной механизм формирования финансовых ресурсов предприятия как получение прибыли в результате собственной хозяйственной деятельности, возможное увеличение (то есть дополнительное привлечение денежных средств от учредителей) паевых взносов, доходы от управления собственными финансовыми средствами, которые могут быть получены, например, от процентов на накопительных или иных счетах в банковских организациях, также предприятие может, при недостаточности ему финансовых ресурсов от собственных источников, использовать кредитные источники, что для современной экономики весьма распространено, особенно целевые кредиты на расширение бизнеса, причем данный перечень является именно основным, но не исчерпывающим. [10, стр. 12]

2. Совершенствование функционирования отдельных структурных элементов финансовой системы как инструмента регулирования экономики.

2.1. Проблемы функционирования государственных финансов на региональном уровне

До сегодняшнего дня продолжается процесс дифференциации регионов по бюджетным возможностям и потребностям. Если разрыв между наиболее и наименее экономически обеспеченными регионами страны по показателю валового регионального продукта (ВРП) на душу населения составлял в 2015 году 59 раз (в 63 субъектах Федерации этот показатель находился на уровне ниже среднероссийского ВРП), то по оценке в 2016 году – более 80 раз (68 субъектов находились на уровне ниже среднего ВРП). К 2013 году данный разрыв сократился – 47 раз. [31, стр. 78]

Также наблюдаются значительные межрегиональные диспропорции в среднемесячной заработной плате и в величине прожиточного минимума.

Таким образом, существуют громадные различия и в степени зависимости отдельных субъектов Федерации от федеральных субсидий и трансфертов. [14, стр. 77]

Более благоприятная ситуация, но и достаточно сильная зависимость наблюдается и в таких регионах, как:

- Брянская область,

- Ивановская область,

- Костромская область,

- Тамбовская область,

- Псковская область,

- Пензенская область,

- Курганская область,

- Читинская область,

- Амурская область,

- Камчатская область,

- Магаданская область,

- Алтайский край.

Обозначив проблему – неравномерность развития и зависимость от федерального бюджета, следовательно, нарушение самостоятельности, необходимо привести основные источники собственных средств региональных бюджетов. [22, стр. 109]

Российская налоговая система трехуровневая:

- федеральный уровень,

- уровень субъектов федерации,

- муниципальный уровень.

Примечательно, что по отношению к бюджетам разных уровней налоги и сборы подразделяются на два вида:

1) закрепленные (собственные) — налоги и сборы, либо поступающие целиком и полностью в один из бюджетов, либо распределяемые между бюджетами разных уровней в фиксированной пропорции, определяемой налоговым законодательством; [14, стр. 99]

2) регулирующие— налоги и сборы, распределяемые между бюджетами разных уровней в пропорции, которая определяется бюджетным законодательством и может изменяться при утверждении федерального и региональных бюджетов на текущий финансовый год.

Итак, приведем особенности текущего распределения налогов между федеральным центром и регионами. [8, стр. 56]

1)Федеральный бюджет - налоговые поступления:

- налог на прибыль организаций – 100%;