Файл: Анализ факторов и резервов минимизации переменных и постоянных затрат коммерческого банка (на примере ПАО «Промсвязьбанк») (Теоретические аспекты факторов и резервов минимизации переменных и постоянных затрат).pdf

Добавлен: 13.03.2024

Просмотров: 15

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФАКТОРОВ И РЕЗЕРВОВ МИНИМИЗАЦИИ ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТ

1.1. Источники формирования доходов и расходов

1.2. Состав и структура доходов и расходов

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПАО «ПРОМСВЯЗЬБАНК»

2.1. Краткая характеристика банка

2.2. Анализ доходов и расходов ПАО «Промсвязьбанк»

2.3. Рекомендации по снижению издержек и повышению дохода банка

Связана эта необходимость с теми различиями между российскими стандартами учета и МСФО, которые заключаются главным образом в принципах «приоритет содержания над формой» и «отражение объектов учета по справедливой стоимости».

На практике это означает, что:

- основанием для отражения операции будет являться не обязательно первичный документ, форма и содержание которого определены Росстатом, Минфином или Банком России, но во многих случаях профессиональное суждение, и здесь под словом «профессионал» понимается отнюдь не бухгалтер;

- величина активов и обязательств, доходов и расходов определяется с помощью специальных методов и постоянно корректируется;

- в бухгалтерском учете и отчетности значительно возрастает роль субъективных оценок (вот и воплощается старая шутка насчет того, что прибыль — плод воображения бухгалтера);

- по многим операциям существует несколько вариантов учета, поэтому кредитная организация должна выбрать нужный вариант и утвердить его в учетной политике;

- по некоторым операциям не существует установленного регулятором порядка учета, поэтому кредитная организация должна самостоятельно его разработать и утвердить в учетной политике;

- по многим операциям способ отражения (или отсутствие необходимости отражения) в учете определяется уровнем существенности, который банк должен самостоятельно выбрать[14].

Важным отличием МСФО от РСБУ является то, что ответственность за достоверность отчетности несет руководитель организации[15].

Важным отличием МСФО от РСБУ также является то, что ответственность за достоверность отчетности по международным стандартам несет не бухгалтер, и даже не главный бухгалтер, а руководитель организации. Банк России пока не рискнул ввести в отечественную практику столь революционный подход, но явно движется в этом направлении: например, все новые формы отчетности для некредитных финансовых организаций, перешедших не так давно под юрисдикцию мегарегулятора, вообще не предусматривают подписи главного бухгалтера.

ГЛАВА 2. АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПАО «ПРОМСВЯЗЬБАНК»

2.1. Краткая характеристика банка

Промсвязьбанк – один из ведущих российских частных банков с активами 1,0 трлн руб. (см. рис. 2.1) и собственными средствами (капиталом) 123 млрд руб. по состоянию 01.07.2015 согласно данным по РБСУ, основан в 1995 году.

Рисунок 2.1 – Позиции банка на рынке по активам[16]

Промсвязьбанк занимает 10-е место по объему собственного капитала среди крупнейших российских банков по версии «РИА Рейтинг» на 1 июля 2015 года. В актуальном рейтинге журнала The Banker Промсвязьбанк входит в 500 крупнейших банков мира по размеру собственного капитала.

ПАО «Промсвязьбанк» является системно-значимым частным банком в банковской системе России:

- №9 банк в России по активам[17];

- №8 банк в России по розничным депозитам (см. рис. 2.2)[18];

- №3 банк в России по кредитам малому и среднему бизнесу (см. рис. 2.3)[19].

Рисунок 2.2 – Позиции банка на рынке по розничным депозитам[20]

Рисунок 2.3 – Позиции банка на рынке по кредитам малому и среднему бизнесу[21]

Начиная с момента основания банк стабильно развивается (см. рис. 2.4).

Рисунок 2.4 – Основные этапы развития ПАО «Промсвязьбанк»[22]

В 2017 году ПАО «Промсвязьбанк» стал одним из трех банков, которые ЦБ РФ признал системно значимыми и взял на особый режим надзора [23].

Банк имеет следующие долгосрочные рейтинги международных рейтинговых агентств: «ВВ-/На пересмотре с негативным прогнозом» Standard & Poor’s, «B1» Moody’s Investors Service (прогноз негативный), а также индивидуальный рейтинг кредитоспособности «АА+» Национального Рейтингового Агентства. Компании «Промсвязь Капитал Б.В.» принадлежит 68,25% в уставном капитале банка, 11,75% — Европейскому Банку Реконструкции и Развития. 10% — НПФ «Будущее» (до переименования — «Благосостояние ОПС»), 10% — фонды НПФ «Европейский пенсионный фонд», НПФ «Регионфонд» и «Доверие».

Промсвязьбанк обладает одной из крупнейших филиальных сетей: около 270 точек продаж и 9,600 банкоматов (включая банкоматы банков-партнеров) в России (см. рис. 2.5).

Рисунок 2.5 – Региональная сеть ПАО «Промсвязьбанк»[24]

Продукты и услуги представлены в подавляющем большинстве регионов, охватывающих порядка 88% населения России. Промсвязьбанк также имеет офис на Кипре и представительства в Китае, Индии и Казахстане, которые, в первую очередь, осуществляют поддержку российских клиентов.

Система управления «Промсвязьбанка» представляет собой многоуровневую структуру, каждый уровень которой отвечает за отдельные направления деятельности банка (см. рис. 2.6).

Рисунок 2.6 – Корпоративное управление ПАО «Промсвязьбанк»[25]

ПАО «Промсвязьбанк» – инновационный лидер, энергично и последовательно укрепляющий свои позиции на финансовых рынках России и других стран, благодаря передовым технологиям и лучшему менеджменту.

2.2. Анализ доходов и расходов ПАО «Промсвязьбанк»

Результаты деятельности банка подтверждаются его финансовыми показателями (по МСФО). Чистая прибыль за 2017 год составила 2,3 млрд руб. по сравнению с 4,0 млрд руб. за 2016 год (см. табл. 2.1)[26].

Таблица 2.1 – Отчет о прибылях и убытках ПАО «Промсвязьбанк», млрд. руб.

|

млрд.руб |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Отчет о прибылях и убытках |

|||||||

|

Чистый процентный доход |

22 |

25,7 |

20,6 |

19,6 |

25,8 |

29,6 |

32,8 |

|

Чистый комиссионный доход |

4,7 |

5,6 |

6 |

7,1 |

7,6 |

9,1 |

13,3 |

|

Операционные доходы |

28,2 |

33,8 |

28,2 |

28,9 |

34,3 |

40,8 |

51,1 |

|

Операционные расходы |

-12,2 |

-13,1 |

-14,9 |

-17 |

-20 |

-21,2 |

(21,2) |

|

Резервы |

-13,2 |

-20,8 |

-10,3 |

-4,8 |

-4,3 |

-13,9 |

(26,6) |

|

Чистая прибыль (убыток) |

1,6 |

-0,6 |

2,5 |

5,2 |

8,2 |

4 |

2,3 |

Состав доходов и расходов ПАО «Промсвязьбанк» представлен на рисунке 2.7.

Рисунок 2.7 – Состав доходов и расходов ПАО «Промсвязьбанк»[27]

В 1-ом квартале 2015 года чистый убыток в результате деятельности ПАО «Промсвязьбанк» составил 2,0 млрд. руб. (см. рис. 2.8).

Рисунок 2.8 – Чистая прибыль ПАО «Промсвязьбанк»[28]

Основной доход значительно уменьшился в 1-м квартале 2015 года по сравнению с 1-м кварталом 2017 года на фоне сокращения чистой процентной маржи (рис. 2.9).

Рисунок 2.9 – Основной доход ПАО «Промсвязьбанк»[29]

Чистый процентный доход за 2017 год составил 32,8 млрд руб., увеличившись на 11% относительно результатов 2016 года, когда он составлял 29,6 млрд руб. (см. табл. 2.1).

В 1-ом квартале 2015 года чистый процентный доход сократился на 33% г/г за счет существенного увеличения стоимости фондирования (см. рис. 2.10).

Рисунок 2.10 – Чистый процентный доход и чистая процентная маржа ПАО «Промсвязьбанк»[30]

Чистая процентная маржа за 2017 год снизилась на 0,4 п.п. до 4,3% по сравнению с показателем за 2016 год. Чистая процентная маржа сократилась до 2,2% в 1-м квартале 2015 года в основном за счет реализовавшегося процентного риска.

Чистый комиссионный доход за 2017 год вырос на 34% до 13,3 млрд руб. по сравнению с 10,0 млрд руб. за 2016 год, при этом его доля в операционном доходе банка выросла с 25% за 2016 год до 26% за 2017 год (табл. 2.1)[31].

Чистый комиссионный доход за 1-й квартал 2015 года сократился на 3% г/г года на фоне сокращения объемов розничного кредитования (см. рис. 2.11).

ТБ (Транзакционный бизнес) = Чистый комиссионный доход + Трансфертный доход от низкозатратных текущих счето

Рисунок 2.11 – Чистый комиссионный доход ПАО «Промсвязьбанк» по бизнес-сегментам[32]

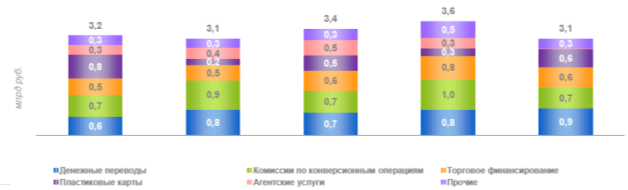

Рост чистого комиссионного дохода в 1-м квартале 2015 года на 33% по клиентским денежным переводам и торговому финансированию был нивелирован снижением комиссий по банкострахованию в розничном сегменте (см. рис. 2.12).

Рисунок 2.12 – Чистый комиссионный доход ПАО «Промсвязьбанк» по видам операций[33]

Доля чистого комиссионного дохода в операционном доходе сократилась до 27% в 1-м квартале 2015 года с 32% в 1-м квартале 2017 года.

Активы банка по состоянию на 31 декабря 2017 года увеличились на 44% по сравнению с началом года, и составили 1,1 трлн руб. (см. табл. 2.2).

Таблица 2.2 – Баланс ПАО «Промсвязьбанк», млрд. руб.

|

млрд.руб |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Баланс |

|||||||

|

Всего активов |

461,8 |

471,2 |

475,1 |

562,6 |

690,2 |

739,1 |

1062,1 |

|

Кредиты клиентам, за вычетом резервов под обесценение |

300,4 |

266,4 |

310,9 |

396,1 |

461,9 |

545,5 |

752,9 |

|

Всего обязательств |

421,8 |

433 |

430,4 |

508,4 |

627,5 |

672,9 |

993,2 |

|

Tекущие счета и депозиты клиентов |

229,6 |

289,5 |

297 |

338,6 |

445,3 |

488,1 |

660,5 |

|

Cобственные средства |

39,4 |

38,2 |

44,8 |

54,1 |

62,8 |

66,2 |

69,0 |

Кредитный портфель, за вычетом резерва под обесценение, увеличился на 38% за 2017 год, составив 753 млрд руб. по сравнению с 545 млрд руб. на конец 2016 года. Собственные средства выросли на 4% за 2017 год в основном за счет полученной прибыли и составили 69 млрд руб. Таким образом, можно сказать, что, несмотря на обостряющуюся конкуренцию в банковском секторе Промсвязьбанк смог сохранить свои позиции в ключевых для себя сегментах рынка.

Общие и административные расходы ПАО «Промсвязьбанк» за 2017 год остались на уровне 2016 года и составили 21,2 млрд руб. Общие и административные расходы удалось удержать на уровне 2016 года за счет программ по оптимизации и контролю за расходами на персонал (табл. 2.3).

Показатель соотношения общих и административных расходов к операционному доходу банка улучшился с 53% на конец 2016 года до 41% на конец 2017 года. Показатель отношения общих и административных расходов к операционному доходу даже без учета их волатильной части (а именно без учета доходов от операций с иностранной валютой, переоценки ценных бумаг и прочих чистых доходов) за 2017 год составил 46%, что лучше целевого показателя в размере 50%.

Таблица 2.3 – Общехозяйственные и административные расходы ПАО «Промсвязьбанк»[34]