Файл: Страхование и его роль на финансовом рынке (Теоретические основы страхования на финансовом рынке ).pdf

Добавлен: 13.03.2024

Просмотров: 17

Скачиваний: 0

Аккумулируя вышесказанную информацию, выводим четыре главных функции страхования:

- Рисковая

- Предупредительная

- Сберегательная

- Контрольная[27]

В тоже время исторические примеры доказывают нам, что любое общество нуждается в экономической защите. Следовательно, это и является основной целью страхования. Отсюда вытекает миссия страховой деятельности, а именно удовлетворения общественной потребности в получение экономической защиты.[28]

Основные задачи страхования представлены в таблице 1.2:

Таблица 1.2. Основные задачи страхования

|

Задачи |

Достигаемые результаты |

|

|

Социальное страхование |

Коммерческое страхование |

|

|

1. Аккумулирующая |

Финансовое наполнение фондов государственного социального страхования |

Аккумуляция денежных средств в страховых фондах и инвестирование их в хозяйственный оборот |

|

2. Возмещающая |

Возмещение утраченных трудовых доходов и расходов на лечение |

Возмещение ущерба от страхового случая |

|

3. Предупредительная и контрольная |

Снижение рисков и тяжести их последствий. Повышение ответственности на всех уровнях управления. Повышение личной ответственности за свое будущее |

|

В дополнение к обязанностям, указанным выше, страховые компании несут ответственность как по общему праву, так и по закону. В целом, страховая компания обязана добросовестно и честно вести себя при выполнении любой транзакции. Она также обязана расследовать любые страховые претензии.[29]

Добросовестная и честная сделка страховой компании означает, что она всегда должна действовать в интересах клиента. Эта ответственность, подразумеваемая во всех страховых соглашениях, не позволяет компании действовать недобросовестно в сделках, связанных с требованием клиента. Если данное требование нарушается, страхователь имеете право подать иск о возмещении убытков.[30]

Страховая компания по закону обязана полностью расследовать претензию клиента, а не только те части, которые поддерживают их позицию. Страхования компания также должна предоставить клиенту всю необходимую информацию, чтобы он мог защитить свои интересы в соответствии с законом. Кроме того, компания должна ответить на все сообщения и незамедлительно оплатить претензию, если она будет признана действительной.[31]

Страховщик должен выполнять любые обязанности, изложенные в страховом полисе. Также возможно предоставление клиенту дополнительных прав сверх тех, которые предусмотрены законом. Кроме того, если какой-либо пункт в договоре признан неоднозначным, при возникновении спора он интерпретируется судом в пользу клиента.[32]

В зависимости от характера договора страховщик может быть обязан возместить расходы на любые судебные решения против страхователя.

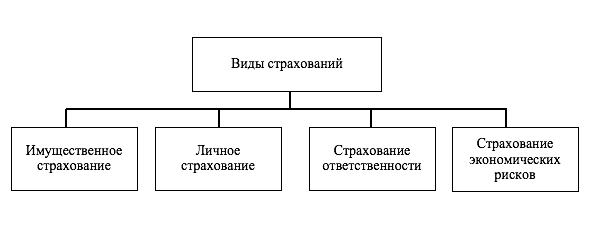

Виды страхования наглядно отображены в рисунке 1.1.[33]

Рисунок 1.1. Вида страхований

Имущественное страхование предусматривает финансовое возмещение владельцу или арендатору строения и его содержимого в случае повреждения или кражи. Страхование имущества зачастую включает в себя страхование домовладельцев, страхование арендаторов, страхование от наводнения и страхование от землетрясения. Личная собственность, покрывается страхованием домовладельцев или арендаторов. При высокой себестоимости личной собственности приобретается дополнение к полису страхования. Если есть претензия, полис страхования имущества либо возместит страхователю действительную стоимость ущерба, либо стоимость устранения ущерба.[34]

Личное страхование - это вид страховки, который обеспечивает финансовое обеспечение страхователя и его семьи при наступление таких событий, как серьезная травма, болезнь, потеря дееспособности, полная и постоянная нетрудоспособность, смерть. К особой форме личного страхования можно отнести медицинское страхование, главной целью которого служит непосредственная гарантия получения медицинской помощи, при наступлении страхового случая.[35]

В данном случае субъектами страхования выступят: страхователь, страховщик, медицинское учреждение.[36]

Страхование ответственности - это страхование, обеспечивающее защиту от претензий, связанных с травмами и повреждением страхователя и/или имущества.[37]

Полисы страхования ответственности покрывают как юридические расходы, так и любые другие законные выплаты, за которые застрахованный будет нести ответственность, если будет признан юридически ответственным. Преднамеренный ущерб и договорные обязательства обычно не охватываются при данном страховании.[38]

К страхованию экономических рисков, можно добавить политический риск. А именно риск того, что вложенные инвестиции не будут возвращены в результате политических изменений или нестабильности в стране. Нестабильность, влияющая на возврат инвестиций, может быть вызвана сменой правительства, законодательных органов, других лиц, определяющих внешнюю политику, или военного контроля.[39]

В самостоятельный вид страхования зачастую включают ещё противопожарное страхование, которое может быть, как обязательным, так и добровольным. Его используют предприятия, а также юридические лица, осуществляющие предпринимательскую деятельность. Здесь также, как и в остальных видах страховании, закон Российской Федерации устанавливает условия и порядок страхования.[40]

Как уже отмечалось выше, благодаря децентрализации экономики, произошел активный рост развития российского рынка страхования. В настоящее время можно провести прямую зависимость между здоровым функционированием экономики и наполненностью страхового рынка. Что в свою очередь приводит к тому, что появляется потребность в том, чтобы государство активнее брало на себя ответственность в регуляции и контроле всей страховой деятельности.

Страховой рынок - это социально-экономическая среда «покупки и продажи страховой защиты». Это та уникальная среда, в которой происходит процесс создания и использования страхового фонда, который в свою очередь используется для дальнейшей защиты интересов страхователей.[41]

Благодаря выполнению данных условий мы можем «разделить» страховой рынок на рынок страховщика и рынок страхователя. Если представить страховой рынок, как структуру, то сразу на ряду со страховым обществом как субъекты обособляются посредники поставщика, перестраховочные компании и объединения страховщиков.[42]

Конкретная страховая услуга, которая имеет юридическую силу благодаря договору или закону, и будет являться тем самым специфическим товаром рынка страхования.[43]

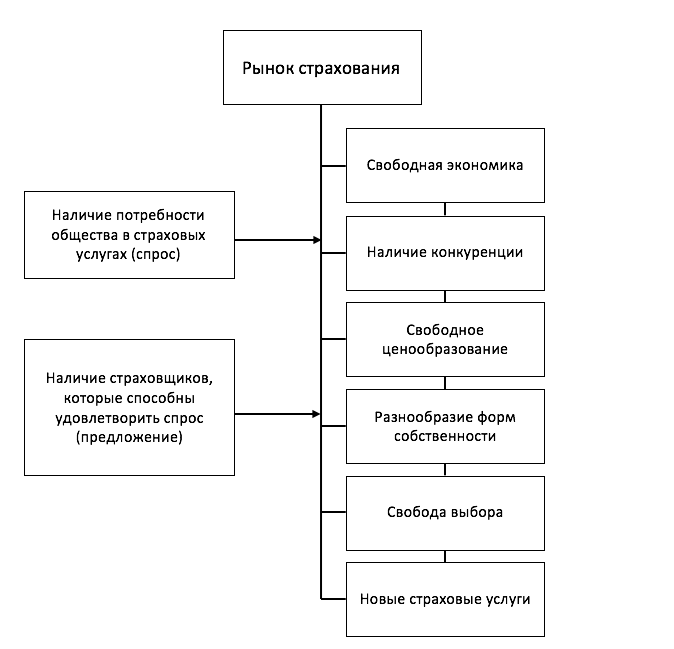

Условия существования рынка страхования показаны на рисунке 1.2.[44]

Рисунок 1.2. Условия существования рынка страхования

Различные фирмы и виды бизнеса в сфере финансовых услуг различаются из-за рисков и клиентов, на которых они специализируются. Торгово-кредитная индустрия страхования - это, прежде всего, крупный бизнес. Страховщики жизни, с другой стороны, специализируются на оценке риска смертности и управлении большими средствами. Создание внутреннего рынка будет иметь второстепенное значение для страхования и крупных рынков, которые уже являются международными.[45]

Структура страхового рынка в различных аспектах наглядно показана на рисунке 1.3.[46]

Рисунок 1.3. Структура страхового рынка

Рынок страхования развился от создания первого полиса страхования автомобилей до различных типов продуктов страхования жизни, доступных сегодня. Страховой рынок имеет структуру, которая включает страховщиков имущества и пострадавших, страховщиков жизни, а также страховщиков здоровья. У каждого из этих типов страховщиков есть правила, которые применяются к политикам, которые они предоставляют. Страховщики регулируются комбинацией государственных и федеральных законов, в зависимости от типа страховки, которую они предлагают.[47]

Так как рынок страхования представляет собой всё время развивающуюся систему, в которой каждые отдельные её части (будь то страховщик или страхователь) всё время контактируют друг с другом, тем самым образуя единое целое, мы можем выделить внешнее и внутренние окружение рынка.[48]

К внешней системе относится любая работа страховщика, которая направлена на удовлетворение спроса обеспечения защиты со стороны страхователя. Тем самым, предлагая всё новые услуги по страхование, страховщик оказывает влияние на рыночный спрос, инфраструктуру страховщиков, а также благоприятствует развитию здоровой конкуренции.[49]

Внутренняя система включает себя непосредственно сам страховой продукт, алгоритм его продажи, формирование спроса потребителями, инфраструктура страховой компании, гибкая система скидок и предложений, а также финансовые, материальные и трудовые ресурсы страховщика.[50]

Обобщая всё выше сказанное, можно сказать, что страховой рынок представляет из себя не что иное, как сложную целостную систему, которая не могла бы работать без какого-либо своего элемента.

Именно благодаря развитию спроса и предложения на страховые услуги, страхование становится всё более востребованной и популярной услугой. Что в свою очередь позволяет держать на должном уровне состояние демонополизации данной отрасли.

Следует отметить, что есть три основные причины, почему страховщики

необходимы для стабильности финансового мировой системы:

- Во-первых, страховщики являются крупными инвесторами на финансовых рынках

- Во-вторых, страховщики часто имеют тесные связи с банками и другими финансовыми институтами. Поэтому их влияние распространяется и на банковский сектор.

- В-третьих, страховщики вносят вклад в защиту стабильности домашнего хозяйства и устойчивого баланса, страхуя свои риски.[51]

Страховые компании, особенно страховые компании, занимающиеся страхованием жизни, являются крупными инвесторами на финансовых рынках, поскольку они инвестируют страховые взносы, полученные от страхователей. Так, например Общая стоимость инвестиционных активов страховщиков зоны евро в 2018 году составила 4,4 трлн евро. В большинстве случаев, учитывая их зачастую долгосрочные инвестиционные горизонты, страховщики являются источником стабильности для финансовых рынков. Однако из-за огромного размера их инвестиционных портфелей перераспределение средств или сворачивание позиций этими учреждениями может повлиять на финансовую стабильность путем дестабилизации цен на активы.[52]

Роли страхования на финансовом рынке распределяются следующим образом:

- Снижение степени риска неблагоприятного исхода операций;

- Экономическая стабильность за счет возмещения ущерба и потерь;

- Участие временно свободных средств страховых фондов в инвестиционной деятельности;

- Пополнение доходов государственного бюджета за счет части прибыли страховых организаций.[53]

Страхование является обязательной частью экономической и социальной сфер. Затрагивая интересы общества и хозяйствующих субъектов по обеспечению из защиты, страхование становится важным неотъемлемым элементом рыночной структуры.[54]

-

СТРАХОВАНИЕ НА ФИНАНСОВОМ РЫНКЕ НА СОВРЕМЕННОМ ЭТАПЕ