Файл: Страхование и его роль на финансовом рынке (Теоретические основы страхования на финансовом рынке ).pdf

Добавлен: 13.03.2024

Просмотров: 15

Скачиваний: 0

При рассмотрение страхового рынка на рынке финансов можно отследить следующую тенденцию: итоги 1 полугодия 2018 года показывают нам, что объем страхового рынка вырос на 13,3% по сравнению с 1 полугодием 2017 года и достиг 732 млрд рублей. То есть, в абсолютном выражении рынок прибавил 86 млрд рублей. В 1 полугодии 2018 года темпы прироста взносов увеличились в сравнение с аналогичным показателем за 1 полугодие 2017 года: тогда рынок продемонстрировал рост на уровне 9,5%.[55]

Стоит отметить, что по сравнению с прошлогодним отсутствием роста (0,8%), объем страхового рынка исключая страхования жизни в 1 полугодии 2018 года вырос на 4,2%. [56]

Торможение негативных тенденций на рынке страхования - временное явление. В 2016 году российская страховая отрасль оказалась на грани неконтролируемого распада рынка: стагнация вместе с ростом убыточности, отсутствием рентабельности собственных средств, разочарованием акционеров в страховом бизнесе, и тем, что произошел резкий отток зарубежных инвесторов с российского рынка.

Основу роста рынка неизменно составляет страхование жизни, обеспечивая 75% абсолютного прироста (+64,5 млрд рублей) по итогам 1 полугодия 2018 года. Когда без учета средств страхования жизни страховой рынок в абсолютном выражении в 1 полугодии 2018 года по сравнению с 1 полугодием 2017-го вырос на 21,3 млрд рублей.[57]

Так например, можно отследить динамику страховых премий в России в период за 2013-2018 года.[58]

Рисунок 2.1. Динамика страховых премий в 2013-2018гг

Например, для того, чтобы способствовать росту рынка страхования, необходимы значительные инвестиции в накопительное страхование жизни, в то время, как добровольное медицинское страхование может развиваться путем необходимого числа социальных пакетов. С другой стороны, сложно добиться высоких темпов роста, когда прогнозируемые сокращения продаж на автомобильном рынке приводят к тому, что тормозится автострахование.[59]

В 2018 году наибольшее сокращение взносов произошло в страховании гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору, в страховании финансовых рисков, а также в сельскохозяйственном страховании и государственном страховании жизни и здоровья военнослужащих и приравненных к ним в обязательном государственном страховании лиц. Динамику роста взносов от вида страхования можно проследить на рисунке 2.2.[60]

Рисунок 2.2. Динамика роста взносов от вида страхования

Благодаря торможению роста рынка произошло усиление конкуренции, следовательно во всех крупнейших сегментах произошли видимые изменения в рейтинге топ-10 лидеров страхового рынка. Так страховая компания СОГАЗ потеряла 12,21% в результате чего переместилась с первого места на второе, в то время, как Сбербанк страхование жизни с третьего места поднялся на первое, прибавив 84,95%. Также АльфаСтрахование поднялось на четыре позиции на третье место, добавив 51,27%. Несмотря на то, что РЕСО-гарантия прибавила 5,68% она уступила четвертое место компании ВТБ Страхование, у которой произошли изменения в положительную сторону на 29,87%.[61]

Так, на рынке добровольного и обязательного страхования в 2018 году появился новый лидер – Сбербанк Страхование Жизни. На рынке страхования от несчастных случаев и болезней не произошло значительных изменений, а именно лидером остается ВТБ Страхование с увеличение страховых премий на 19,77%. В сфере накопительного, инвестиционного и рискового страхования жизни, также не произошло видимых изменения, и лидером остается Сбербанк Страхование жизни, прибавив в 2018 году 81,92% в сборе страховых премий.

Рейтинг топ-10 российский компаний по добровольному и обязательному страхованию (показатель деятельности: сведения о собранных страховых премиях) приведен в таблице 2.1.[62]

Для компенсации убыточности и замедления упадка рентабельности страховщики сокращают свои расходы на ведения дел. А значит, они урезают вознаграждение посредникам за заключение договоров по высокоубыточным видам страхования. Так например по итогам 1 полугодия 2017 года среднерыночный показатель находился на уровне всего 43,1%, что на 2,1 позиции значения этого же периода в 2016 году.

Таблица 2.1. Рейтинг топ-10 российский компаний по добровольному и обязательному страхованию

В тоже время, при том, что случился рост убыточности, сокращение доли расходов на ведение дела позволило страховщикам сохранить средний комбинированный коэффициент убыточности-нетто на прежнем уровне - 98,9% за 1 полугодие 2017 года.[63]

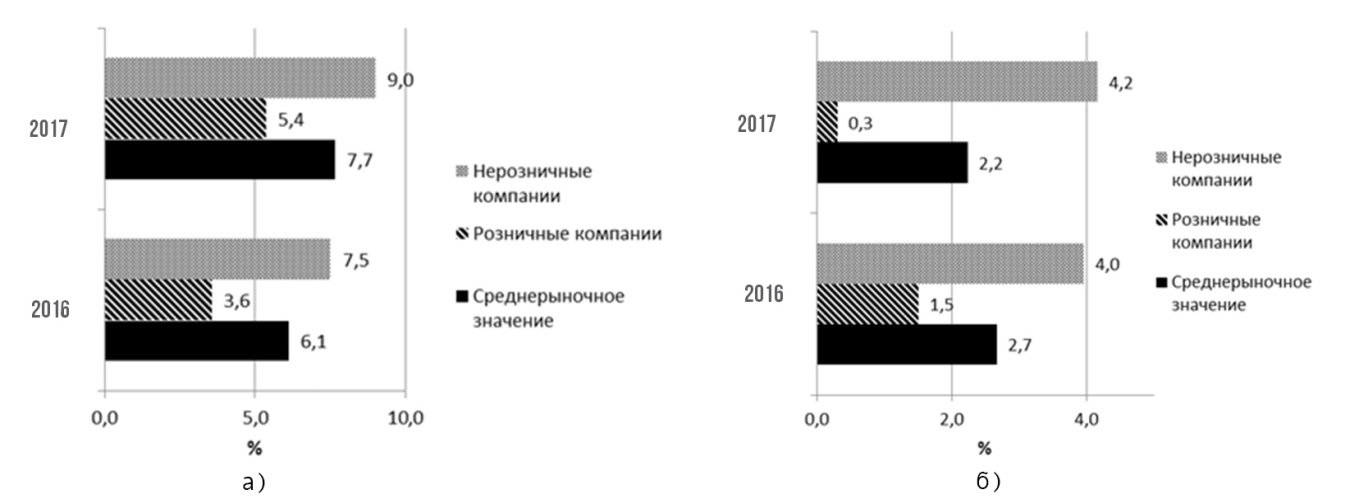

Если говорить об общей рентабельности собственных средств и активов страховых компаний, то здесь заметно повышение рентабельности, как розничных, так и корпоративных страховщиков.

Рисунок 2.3. Динамика рентабельности собственных средств и активов страховых компаний

Несмотря на то, что в 2017 году произошел рост рентабельности собственных средств на 1,8 пункт (это привело к тому, что по состоянию на 2017 год вместо 3,6% рентабельность выросла до 5,4%), сократилась рентабельность активов на 1,2 пункта по итогам 2017 года.[64]

Рисунок 2.4. а) Динамика рентабельности собственных средств и б) Динамика рентабельности активов

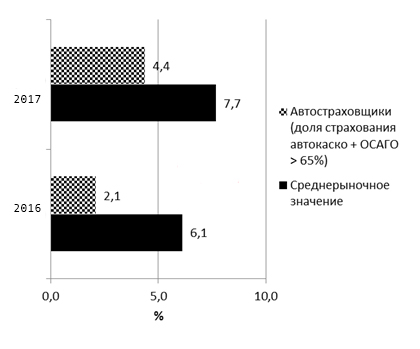

Обращаясь для наглядного примера к автострахованию (автокаско и ОСАГО с общим объемом акций более 65%) можно увидеть, что рентабельность собственных средств страховщиков, несмотря на рост в 2,3 пункта, составляет всего лишь 4,4% за 2017 год.[65]

Рисунок 2.5 Динамика рентабельности собственных средств компаний, специализирующихся на автостраховании

Замедление негативных тенденций вопрос времени. Единственное, о чем можно говорить, что при повышение тарифов по ОСАГО и при росте взносов по страхованию жизни, есть вероятность, что рынок страхования не упадет. Однако для бесперебойного постоянного роста отрасли ещё недостаточно источников.

Анализируя имеющиеся данные можно говорить о том, что благодаря проделанной страховщиками работы, замедлилось снижение рентабельности собственных средств. Это стало возможно в ходе сокращения доли расходов на ведение дел. В тоже время показатели доли расходов упали с 45,4% до 43,1% за 2017-2018 года.[66]

В 2018 году была развита та точка прогресса, которая была спрогнозирована в 2017 году. Это стало возможным благодаря тому факту, что участники рынка занялись решением проблемы снижения убыточности страхования. Несмотря на судебные решения, которые ограничивали страховщиков, последние, в свою очередь, приняли ответные меры по повышению качества урегулирования убытков, а также по пересмотру условий договора страхования. Активно идет развитие интерактивного урегулирования убытков, страховых продуктов с франшизой и «умное» каско. Страховщики жизни обратили своё внимание непосредственно на потребителя, в результате чего появились продукты, которые позволили держать высокий темп прироста взносов. Также до сих идет развитие модели продаж накопительного страхования жизни с использованием банка. Но в тоже самое время, проблемы, которые присутствуют на рынке страхования являются системны, а это значит, что для их успешного решения необходимо вмешательство государства.[67]

В 2017-2018 году, циклично повторяя ситуацию автострахования 2013-2014 года, автострахование становится источником проблем для российских страховщиков. Рентабельность собственных средств автостраховщиков составила 1,0%, что привело к ещё одной проблеме, а именно к сворачиванию страховщиками бизнеса в автосегменте. С другой стороны, проблема решается постоянным мониторингом влияния инфляции на убыточность ОСАГО, что позволит своевременно корректировать тарифы.[68]

Хотя рост рынка страхования держит среднерыночный темп прироста взносов на уровне инфляции, сам темп прироста упал в два раза до 30,2%. Для того, чтобы хоть как-то выйти из кризиса, страховщики выбрали политику активного продвижения продуктов инвестиционного страхования жизни. Новая проблема заключается в том, что по мере насыщения данного сегмента, а также при отсутствие налоговых льгот, темпы прироста взносов будут продолжать сокращаться на 10-15%. Если говорить о росте входящего перестрахования из-за рубежа, то здесь отмечается положительная динамика, а именно, 13,3% за 2017 год. Это произошло благодаря тому, что страховщики смогли нарастить количество взносов из Африки и Австралии. Необходимо отметить, что в 2019 году может произойти сокращение страховых взносов, что приведет к снижению прироста перестраховочной премии до 7%.[69]

Падение не избежать: в 2019 году темпы прироста страховых взносов будут находится на уровне ниже, чем инфляция, а это непременно приведет к сокращению реального объема рынка страхования. Если опираться на базовый прогноз, то кризис, даже в минимальном своём проявление, явление неизбежное, также, как сокращение ВВП, повышение тарифов по ОСАГО.[70]

Для успешного функционирования в рыночной страховой среде в 2019 году страховщикам стоит продолжить работать над главной своей задачей, а именно замены фиктивных активов на реальные для поддержания рентабельности собственных средств. Если страховые компании правильно оценят свои возможности и проведут должную работу по сокращению расходов, то им удастся сохранить рентабельность на уровне 5,5-6,0%.

Если брать во внимание негативный прогноз, то показатели могут упасть до 1,5-2%. Это приведет к тому, что доля расходов по части ведения дел будет сокращена до 44-45% в 2019 году. Усредненный комбинированный коэффициент убыточности-нетто (без учета судебных расходов) не превысит 100% при базовом прогнозе и составит 103–105% при негативном прогнозе.[71]

Специфика страховых операций требует особого надзора за работой страховых организаций. В большинстве стран этот мониторинг явно проявляется благодаря контролю, осуществляемому национальными властями.

Причины усиления контроля за страховыми организациями объясняются следующим рядом причин:

- Необходимость защиты интересов застрахованных;

- Устранение нездоровой конкуренции среди страховщиков и обеспечение рентабельности;

- Интерес властей.[72]

Надзор за деятельностью страховых организаций, в первую очередь, определяет соответствуют ли общие акты, бизнес-полисы страховой компании закону и соответствующим положениям.

Контроль заключается, прежде всего, в законном послушании, обеспечении платежеспособности и ликвидности страховых организаций, сохранении равенства сторон, запрете на азартные игры, обеспечении честной конкуренции между страховыми организациями.[73]

В целях достижения целей контроля - мониторинг должен проводиться на каждом этапе существования страховых организаций.

Поэтому надзор за деятельностью страховых организаций организуется на следующих трех этапах:

- Этап создания - выполнение условий создания и первоначальной деятельности страховых организаций.

- В ходе операций - контроль над тарифами страхования, подписанными соглашениями, обязательствами поддерживать определенные средства, обязательствами отчитываться об операциях.

- При прекращении деятельности страховых организаций реабилитация, отзыв лицензии и т.д.[74]

Меры по надзору за страховыми организациями образуют единое целое, состоящее из:

- специального контроля за деятельностью страховых организаций, занимающихся автострахованием;

- математического учета (обязательства организаций, занимающихся бизнесом по страхованию жизни, обеспечение актуария, участие актуария в оценке результатов годового расчета и т. д.);

- пересмотра (обязательства страховых организаций по заключению договора о пересмотре бухгалтерской отчетности).[75]

Несмотря на то, что страховщики могут способствовать финансовой стабильности как за счет своей способности перераспределять риски в экономике, так и за счет своих часто долгосрочных инвестиционных горизонтов, они также могут дестабилизировать финансовую систему. В частности, проблема, с которой сталкивается страховщик, может затрагивать не только домохозяйства и фирмы, которые приобрели страховку, но и финансовые рынки - через инвестиционную деятельность страховщиков - а также банки и другие финансовые учреждения - через прямые и косвенные связи.