Файл: РОССИЯ В СИСТЕМЕ МЕЖДУНАРОДНЫХ КРЕДИТНЫХ ОТНОШЕНИЙ)АНАЛИЗ ПРОБЛЕМ И ПЕРСПЕКТИВ РАЗВИТИЯ РОССИИ В СИСТЕМЕ МКО).pdf

Добавлен: 14.03.2024

Просмотров: 487

Скачиваний: 0

СОДЕРЖАНИЕ

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ МЕЖДУНАРОДНЫХ КРЕДИТНЫХ ОТНОШЕНИЙ

1.1 Подходы к регулированию международных кредитно-финансовых отношений

1.2 Развитие системы кредитных отношений

ГЛАВА 2 АНАЛИЗ ПРОБЛЕМ И ПЕРСПЕКТИВ РАЗВИТИЯ РОССИИ В СИСТЕМЕ МКО

2.1 Международные валютно-кредитные отношения России

2.2 Проблемы и необходимость развития международных кредитных отношений для России

В группу Всемирного банка Россия вступила в июне 1992 г., став, соответственно, членом Международного банка реконструкции и развития (доля в капитале МБРР составляет 2,98%), Международной финансовой корпорации (доля - 4,1%), Международного агентства по инвестиционным гарантиям (3,13%) и Международной ассоциации развития.

Финансовые ресурсы Международного банка реконструкции и развития Россия начала привлекать с 1992 г. За это время Банк одобрил предоставление заемных средств на финансирование более 70 проектов в различных отраслях на общую сумму свыше 10,5 млрд. долл. Около 95% общего кредитного портфеля уже освоено.

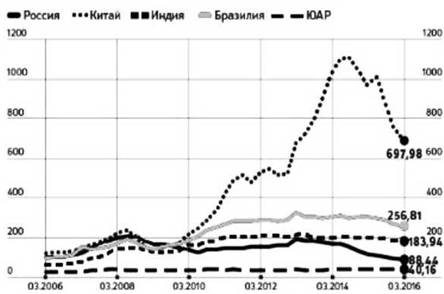

Рис. 1. Динамика трансграничного кредитования стран БРИКС зарубежными банками (млрд долл.)

В октябре 2016 г. Вашингтон заблокировал финансирование России по линии МВФ и Всемирного банка с целью воспрепятствования выделению средств на любые программы, связанные с Российской Федерацией. Соответствующую директиву получили представители американских властей в международных кредитных организациях, а также в других многосторонних финансовых институтах.

До 2014 г. Россия была крупнейшим получателем средств Европейского банка реконструкции и развития. В 2013 г. ЕБРР вложил в российские проекты 1,8 млрд. долл. С июля 2014 г. ЕБРР прекратил инвестиции в новые проекты в России по причине санкций ЕС и США. Аналогичная ситуация сохранится и в 2017 г.: ЕБРР не планирует возобновлять приостановленное финансирование российских проектов.

Санкции внесли значительный вклад в уменьшение кредита из-за рубежа. Ограничения лишили российские компании доступа к долгосрочному финансированию. Крупные отечественные банки, такие как Сбербанк, ВТБ, Внешэкономбанк, Альфа-банк, Промсвязьбанк больше не могут заниматься перекредитованием: они лишились доступа к дешевым кредитам, которые затем предоставлялись по более высоким ставкам.

Трансграничное кредитование в адрес резидентов России за последние три года (период с 2013 г. по 2016 г.) сократилось почти на 100 млрд. долл. (рис. 1), что повлияло на сокращение инвестиций в России.

В 2015 г. инвестиции в основной капитал в сопоставимых ценах уменьшились на 8,4%, что является крупнейшим сокращением с 2009 г.

Как известно, следствием заимствований государства на международных рынках является накопленный внешний долг (табл. 2).

Таблица 2

Динамика государственного внешнего долга Российской Федерации

|

Государственный внешний долг Российской Федерации |

|||

|

По состоянию на: |

Всего, млн. долл. |

Темп роста, % |

Темп прироста, % |

|

01.01.2012 |

35 801,40 |

- |

- |

|

01.01.2013 |

50 769,20 |

141,81 |

41,81 |

|

01.01.2014 |

55 794,20 |

109,90 |

9,90 |

|

01.01.2015 |

54 355,40 |

97,42 |

-2,58 |

|

01.01.2016 |

50 002,30 |

91,99 |

-8,01 |

Наблюдается тенденция к уменьшению государственного внешнего долга России. Главной причиной столь стремительного снижения объема внешнего долга являются западные санкции, оградившие нашу страну от внешних рынков капитала. Объем государственного внутреннего долга России, наоборот, увеличивается (табл. 3).

Таблица 3

Динамика государственного внутреннего долга Российской Федерации

|

Государственный внутренний долг Российской Федерации |

|||

|

По состоянию на: |

Всего, млрд. руб. |

Темп роста, % |

Темп прироста, % |

|

01.01.2012 |

4190,55 |

- |

- |

|

01.01.2013 |

4977,90 |

118,79 |

18,79 |

|

01.01.2014 |

5722,24 |

114,95 |

14,95 |

|

01.01.2015 |

7241,17 |

126,54 |

26,54 |

|

01.01.2016 |

7307,61 |

100,92 |

0,92 |

Таким образом, Россия, принимая участие в международных кредитно-финансовых отношениях, сталкивается с большим количеством проблем. В нынешней ситуации принятие нашей страной новых обязательств по предоставлению кредитов иностранным заемщикам сопряжено с повышенными рисками, в том числе и с рисками неисполнения этих обязательств в будущем. Кроме того, без международных финансовых вливаний российской экономике будет крайне тяжело развиваться. Для дальнейшего экономического развития необходимо возобновление международного финансирования, что станет возможным лишь с ослаблением и дальнейшей отменой санкций.

2.2 Проблемы и необходимость развития международных кредитных отношений для России

Полноценное развитие банковской инфраструктуры рыночного хозяйства выступает важным фактором роста национальной экономики. Развитая банковская система способствует формированию основной массы инвестиционных ресурсов, а общество получает инструмент их эффективного использования для развития национальной экономики.

Кредитные отношения возникают в обществе между субъектами экономических отношений по поводу движения стоимости и подразумевают под собой доверие, которое оказывается займодавцем (кредитором) заемщику (должнику).

Кредитные отношения - это отношения между кредиторами и заемщиками по поводу размещения, использования и погашения ссуженной стоимости при их обеспечении институтами инфраструктуры кредитных отношений.

Проблемы кредитования затрагивают всех сторонников процесса, нельзя сказать, что одна из сторон не имеет сложностей, деля проблемы на участников можно выделить две основные стороны, те, кто выдает кредиты и те, кто их получает.

Говоря о кредиторе в виде банка, он сталкивается с рядом распространенных сложностей:

- не возврат выданной суммы, что часто связано с просчётами заемщика в своих возможностях при погашении задолженности, нарастанию процентов по просрочке;

- конкуренция организаций, которые занимаются микрофинансированием;

- падает спрос на кредит.

В настоящее время в нашей стране существует спрос на финансовые ресурсы, что можно объяснить следующими факторами:

- наблюдается процесс ускорения экономического роста, поскольку ведется активной строительство жилья, АЭС, автострад, а также железнодорожное строительство. По мнению А.Г. Аганбегяна «перспективными являются информационные технологии, а также и военно-промышленный комплекс, обрабатывающие производства, поскольку они могут выдавать продукты с высокой добавленной стоимостью». Кроме того, возникла необходимость в развитии отечественных машиностроительных и транспортных предприятий, а также заводов по производству легкой и тяжелой промышленности;

- необходимо модернизировать такие отрасли хозяйства, как энергетическую, транспортную, машиностроительную, химическую, поскольку промышленность средний срок службы машин и оборудования превысил 15 и более лет, из-за чего наблюдается отставание в производительности труда от других стран с рыночной экономикой. Для финансирования технологического обновления производства необходимы значительные финансовые ресурсы. Кроме того, модернизация требует значительных инвестиций в человеческий капитал, а также в самостоятельную разработку или приобретение новых технологий.

Для решения этих задач следует наладить сотрудничество с иностранными банками;

- в стране следует развивать социальную сферу, особенно образование и медицину, ЖКХ, энергетику и банковская сфера должна помочь в решении этих задач;

- следует вкладывать средства в национальную безопасность государства, учитывая такие направления, как энергетическое, продовольственное, индустриальное. При этом следует обеспечивать занятость населения, сохранять здоровья жителей страны, предотвращать «утечку мозгов», вкладывать средства в безопасность государства, что обостряется введениями санкций некоторых западных государств, которые были введены по отношению к нашему государству после присоединения Крыма.

В современных условиях следует активизировать деятельность коммерческих банков, а также совершенствовать ее инструментарии.

Для коммерческих банков особо значимыми являются такие условия эффективной деятельности, как обеспечение возвратности кредитов, повышение прибыльности, поддержание ликвидности, снижение банковских рисков.

Проблемой развития кредитных отношений выступает и то обстоятельство, что инструктивные материалы Центрального банка России, которые регламентируют порядок выдачи кредитных средств, подчас не учитывают всех изменений в практике кредитования субъектов экономики. В связи с этим каждый банк формирует свою индивидуальную кредитную политику в отличие от зарубежных стран, где данный процесс имеет единую институциональную основу механизма кредитования.

В настоящее время кредитные ресурсы должны быть масштабными, долгосрочными, с многообразием организационно-правовых форм, продуктов, стилей работы с возможными клиентами, а также иметь взаимосвязи с организационными структурами. Кроме того, кредитным учреждениям следует увеличивать доли организованных сбережений, использовать разнообразные формы софинансирования, привлекать средний и малый бизнес, использовать методы финансового контроля, в число которого должен входить контроль как со стороны государства, так и со стороны общества. Важное место должно быть отведено страхованию рисков и формированию финансовых резервов.

Следует отметить, что на сегодняшний момент российская кредитная система, в целом довольно эффективная, имеет ряд недостатков, которые мешают в полном мере ответить на вызовы глобализующегося мира. В первую очередь, явным недостатком является перекос в движении кредитного ресурса, поскольку он не насыщает в полной мере реальный сектор, в частности малый бизнес, так как в большинстве своем коммерческие банки направляют кредитные ресурсы в такие сферы экономики, которые в дальнейшем могут принести значительные выгоды, при этом не финансируя те сферы, которые должны развиваться.

Проблемой современных кредитных отношений выступает запредельно высокая процентная ставка, из-за чего малый и средний бизнес не в состоянии взять кредит для своего развития.

На сегодняшний день банковская система фактически самоустранилась от того, чтобы обеспечивать самое главное для страны - экономический рост, который выступает основой социального благосостояния людей. Государству следует упорядочить нормативно-правовую базу, сформировав научно- обоснованную систему регулирования международными кредитными отношениями России. Регулирование международных кредитных отношений следует рассматривать как основную составляющую стратегии социально-экономического развития страны.

В целом, современная кредитная система характеризуется тем, что нет эффективных методов оценок состояния платежеспособности заемщика, наблюдается дисбаланса между интересами субъектов банковского сектора экономики и потребителями банковских услуг, что выражается в условиях и параметрах кредитования. Банковская система России вынуждена работать в непростых условиях, которые вызвана инфляцией, низкими доходами населения страны, отсутствием рефинансирования банков.

Итак, российская современная кредитная система довольно эффективна по ряду рыночных критериев, однако государству следует сформировать такие институциональные условия, которые должны включать стабильную и эффективную денежно-кредитную систему, правовую базу и прочее, так как у населения должно быть доверие к банкам.

Кроме того, кредитная система должна взаимодействовать с государством в целях установления целевого ориентира процентных ставок по кредитам, так как государству следует исправлять те ограничения, которые не позволяют кредитной системе удовлетворить требования экономики.

Следует совершенствовать систему банковского кредитования в целях ориентации на снижение рискованности кредитных операций, расширив наборы методов управления кредитными рисками, подняв уровень адекватности, учитывая оценку кредитоспособности заемщика.

Таким образом, в современных условиях кредитные отношения занимают важнейшее место в развитии, как отечественной экономики, так и всего общества, поскольку современное хозяйство становится кредитным по характеру доминирующих в экономике процессов, поэтому кредитная система должна взаимодействовать с политикой российского государства, что приведет к консолидации и взаимодействию с глобализационной кредитной системой.

ЗАКЛЮЧЕНИЕ

Таким образом, в результате решения выше стоящих задач, были получены следующие выводы:

1. В настоящее время рыночное и межгосударственное регулирование международных кредитно-финансовых отношений осуществляется параллельно. Рыночное регулирование международных кредитнофинансовых отношений осуществляется на основе законов рынка, в частности, закона стоимости, закона спроса и предложения. Рыночное регулирование происходит в условиях конкурентной борьбы за более выгодные условия предоставления международного кредита.

Два типа регулирования международных кредитно-финансовых отношений - рыночное и государственное дополняют друг друга. В области регулирования международных кредитно-финансовых отношений механизмами рыночной экономики ключевое место занимает валютная политика, представляющая собой совокупность мероприятий в сфере международных валютных, кредитно-финансовых и других экономических отношений. При этом следует отметить тот факт, что рыночные отношения между государствами выступают достаточно эффективным механизмом регулирования международных кредитно-финансовых отношений.