Файл: Отчет об изменениях капитала, целевая направленность отчета(Теоретические вопросы по учету собственного капитала организации).pdf

Добавлен: 14.03.2024

Просмотров: 38

Скачиваний: 0

Содержание:

Введение

Сущность капитала и его значение является ключевой проблемой экономической науки на всем протяжении ее развития. При производстве продукции важную роль играет основной капитал предприятия - один из главных его ресурсов. В процессе проведения экономических реформ множество различных проблем, связанных с инфляцией, диспаритетом цен на ресурсы для сельского хозяйства и его продукцию, практически полным отсутствием государственной поддержки развития агропромышленного комплекса привели к невозможности осуществления процессов воспроизводства в сельском хозяйстве, старению и сокращению его производственной базы. Необходимость научного обоснования путей выхода из сложившейся ситуации, позволяющих существенно повысить эффективность деятельности, определяет актуальность темы исследований курсовой работы.

Цель работы состоит в изучении организации методики учета капитала и резервов в организации на примере ООО «Аваланш».

Для решения этой цели поставлены следующие задачи:

- рассмотреть теоретические вопросы по учету собственного капитала организации;

- провести анализ учета собственного капитала организации;

- разработать направления совершенствования учета собственного капитала организации и её резервов.

Объект исследования – ООО «Аваланш».

Общество с ограниченной ответственностью «Аваланш» (далее – ООО «Аваланш») - клининговая компания, осуществляющая деятельность по чистке и уборке жилых зданий и нежилых помещений прочая.

Компания «Аваланш Клининг» предоставляет клининговые услуги по офисных и производственных помещений, а также школ и других учебных учреждений: генеральная уборка; уборка помещений после проведения ремонтно-строительных работ; чистка мебели и ковровых покрытий; чистка ковролина; мытье фасадов; мойка окон; любые дополнительные услуги.

Предмет исследования – методические и организационные аспекты учета капитала в организациях.

При проведении исследования использовались различные методы обработки информации о хозяйственной деятельности организации, такие как: общенаучные методы, методы сравнений, группировок, наблюдения, обследования, комплексной оценки, аналитические процедуры, специальные методы и приемы контроля (формальная, арифметическая, нормативная проверка, проверка по данным корреспондирующих счетов, метод балансовой увязки) и др.

Теоретическую основу курсовой работы составили нормативные правовые документы, регулирующие вопросы учета капитала и резервов, труды отечественных авторов по контролю, материалы периодической печати, статистические данные. Информационную базу исследования составили первичные документы, регистры синтетического и аналитического учета, данные бухгалтерской и статистической отчетности предприятия ООО «Аваланш».

1 Теоретические вопросы по учету собственного капитала и резервов организации

Бухгалтерский учет – формирование документированной систематизированной информации об объектах, предусмотренных законодательством Российской Федерации, в соответствии с требованиями, установленными законодательством Российской Федерации, и составление на ее основе бухгалтерской (финансовой) отчетности.

Основной капитал, как важнейшая и существенная доля национального богатства страны, характеризует материально-техническую базу производства. Основной капитал предприятия - это движущаяся самовозрастающая стоимость, авансированная для получения прибавочной стоимости, участвующая в нескольких производственных циклах и переносящая свою стоимость на производимый продукт дискретно. В производственной сфере основной капитал предприятия представлен, прежде всего, основными средствами, также в его состав включают акции предприятий и другие ценные бумаги, резервные фонды (фонды развития предприятия) и другие элементы. В современных условиях основные средства по своему удельному весу и значимости для ведения и развития сельскохозяйственного производства занимают подавляющую часть основного капитала предприятий. Поэтому особенности воспроизводства, состав, структура, эффективность использования основных средств сельскохозяйственных предприятий, на наш взгляд, дают представление о состоянии и использовании основного капитала в целом [2, c.56].

В условиях развития рыночных отношений подходы к воспроизводству основного капитала предприятия изменяются, что обусловлено высокой инфляцией, диспаритетом цен на продукцию промышленности, недостатком амортизационного фонда для обеспечения воспроизводства капитала. В виду того, что капитал является производительным тогда, когда, отказываясь от части потребления в настоящий момент времени, общество может увеличить свое потребление в будущем, необходим поиск источников формирования и воспроизводства капитала.

Для определения сущности основного капитала как экономической категории необходимо провести сравнительный анализ двух экономических форм средств труда - основного капитала и основных фондов. При выяснении сущности основного капитала в сравнении с основными фондами следует учитывать их двойственную структуру, включающую функциональные и общественные признаки. Функциональные признаки основного капитала и основных фондов совпадают в части переноса стоимости на изготовляемый продукт, порядка возврата этой стоимости в производственный оборот, функционирования в качестве средств труда в ряде производственных циклов, многократного их использования в производстве в неизменной натуральной форме, общей схеме воспроизводства [9, c.9].

Следовательно, при производительном потреблении и основные фонды, и основной капитал представляют собой средства труда, которые выполняют присущие им технологические функции независимо от формы собственности на них. Анализ общественных признаков сравниваемых категорий предполагает отказ от их трактовки, связанной с натурально-вещественной характеристикой. С этой точки зрения различия основного капитала в рыночной экономике и основных фондов в плановой экономике весьма значительны. Общественные признаки рассматриваемых категорий вытекают из экономических отношений по поводу присвоения и функционирования средств труда, прежде всего из отношений собственности.

Капитал появляется тогда, когда существует реальный спрос на определенный вид продукции. Здесь он выступает во взаимодействии с внешней средой, в том числе и в конкурентные отношения. Следовательно, категория «основной капитал» является категорией рыночной экономики, в то время как категория «основные фонды» - категория планово-централизованной экономики, а главная цель использования основных фондов заключается в выполнении государственного плана, и получение прибыли уходит на второй план. Неодинаковы источники и характер формирования основного капитала и основных фондов. Основной капитал формируется предприятиями самостоятельно, за счет их собственных или заемных средств. Формирование основных фондов происходит путем передачи предприятию государством основных средств, которые, тем не менее, остаются в собственности государства.

Ниже приведена таблица с определениями в экономических словарях термина «основной капитал» (таблица 1).

Таблица 1 - Подходы различных авторов к определению понятий «основной капитал»

|

Автор определения |

Определение |

|

А. Смит (классическая школа) |

Основной капитал - капитал, направленный на улучшение земли, покупку полезных машин или инструментов или иных подобных предметов, которые приносят доход или прибыль без перехода от одного владельца к другому или без дальнейшего обращения |

|

К. Маркс (марксизм) |

Основной капитал - часть производительного капитала, которая целиком участвует в процессе производства и переносит свою стоимость на производимую продукцию долями по мере износа |

|

П. Самуэльсон (неоклассический синтез) |

Основной капитал - блага длительного пользования, которые, используются в качестве ресурсов в дальнейшем производстве, одновременно является как ресурсом, так и продуктом, на него распространяется право собственности |

Многообразие трактовок «основной капитал» вытекает из разнообразия сущностных сторон этой экономической категории. В западной экономической мысли наблюдаются несколько подходов к определению основного капитала как экономической категории, однако все они сводятся к мысли, что основной капитал представляется как сумма капитала, вложенного в капитальные активы, который участвует в нескольких циклах производства, т. е. основной капитал полностью отождествляется с основными средствами [11, c.23].

Категория «основной капитал» возникла на базе частной капиталистической собственности. Однако история капиталистического хозяйства развитых стран свидетельствует, что потенциал классической частной собственности изменяется с развитием производительных сил. В начале XX в. с возникновением корпораций индивидуальная частная собственность - собственность «отдельных лиц» - перерастает в собственность «многих лиц». Для каждого собственника капитала, представленного в корпоративной группе, собственность на средства производства становится номинальной. Реальное частное присвоение восстанавливается за пределами производственных процессов, в распределении результатов производства [19, c.219].

Рыночная экономика рассматривается как совокупность и определенное взаимодействие предприятий многочисленных организационно-правовых форм, основанных на разных видах частной собственности. При этом характерно появление новых собственников (как отдельных граждан, так и трудовых коллективов предприятий), т. е. можно утверждать, что сегодня приоритетным становится создание эффективной системы конкурентоспособных предприятий с целью скорейшей интеграции государства в мировое сообщество.

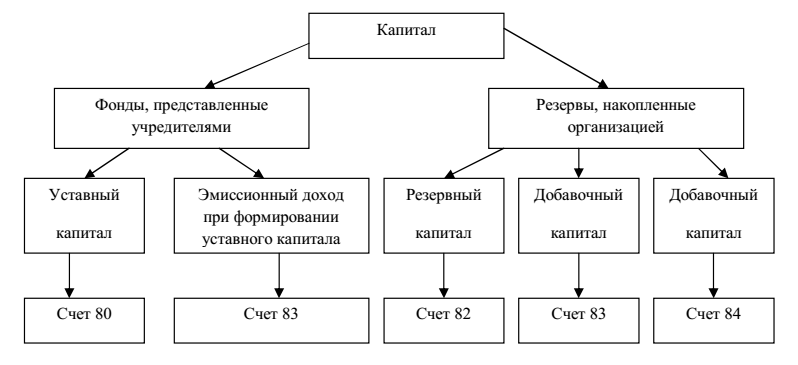

В настоящее время понятие «капитал» рассматривается как совокупность вложений собственников и прибыли, накопленной за время деятельности организации.

На рисунке 1 представим структуру капитала.

Рисунок 1 - Структура капитала

При формировании собственного капитала учредитель оценивает стоимость привлекаемых средств. И было проанализировано что выгоднее денежные средства потратить на формирование собственного капитала, чем получать проценты по банковским вкладам.

Формируется уставный капитал в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации предприятия, и при корректировке его величины требуется перерегистрация учредительных документов.

Собственный капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и затрат на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности. Основные задачи учета собственных средств предприятия:

1) правильное отражение формирования собственного капитала предприятия;

2) отражение изменения величины и структуры собственного капитала;

3) отражение иммобилизации собственных средств и выявление причин их возникновения.

Основные нормативные документами, регулирующими порядок учета капитала представлены в таблице 2.

Таблица 2 - Нормативно-правовое регулирование бухгалтерского учета капитала и резервов в РФ

|

1 уровень – Федеральные стандарты |

|

Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ (ред. от 23.05.2019) |

|

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 №117-ФЗ (ред. от 28.12.2019) |

|

Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 № 127-ФЗ (ред. от 03.07.2019) |

|

Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ (ред. от 03.07.2019) |

|

2 уровень – Отраслевые стандарты |

|

Положение по бухгалтерскому учету и отчетности в РФ Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) |

|

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) |

|

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) |

|

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) |

|

3 уровень – Рекомендации в области БУ |

|

Методические указания по формированию бухгалтерской отчетности при осуществлении реорганизации организации (Приказ Минфина России от 20.05.2003 №44н (ред. от 25.10.2010)) |

|

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина России от 31.10.2000 №94н (ред. от 08.11.2010)) |

|

4 уровень – Стандарты экономического субъекта |

|

Учетная политика организации |