Файл: Мировой рынок медицинских услуг (Понятие мирового рынка медицинских услуг).pdf

Добавлен: 14.03.2024

Просмотров: 36

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические основы развития мирового рынка медицинских услуг

1.1. Понятие мирового рынка медицинских услуг

1.2. Факторы развития мирового рынка медицинских услуг

Глава 2. Анализ мирового рынка медицинских услуг

2.1. Современное состояние мирового рынка медицинских услуг

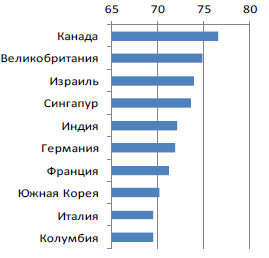

Международный исследовательский институт по вопросам здравоохранения с 2014 г. определяет ведущие страны мира по индексу медицинского туризма (рис. 3)[31].

Рисунок 3. Ведущие страны мира по индексу медицинского

туризма (MTI), 2016 г.

Данный индекс включает оценку объемов медицинского туризма, технологий, инфраструктуры, качества предоставляемых услуг. Лидерство на протяжении двух лет сохраняют Канада, США и Израиль. Показатели остальных странах испытывают значительные колебания, что говорит о зависимости индекса от социально-экономической ситуации в данной стране.

Физическое присутствие отечественных специалистов за рубежом предполагает перемещение физических лиц и их присутствие, связанное с реализацией медицинской практики или обучения на зарубежном рынке труда. Физическое присутствие отечественных специалистов за границей ограничено по времени.

Физические лица могут оказывать услуги как самостоятельно, так и в процессе работы на иностранной фирме (в качестве специалистов в рамках внутрифирменного перемещения персонала) или на основе контрактов на оказание услуг, подписанных с зарубежной или национальной компанией.

По данным Всемирной организации здравоохранения, в настоящее время в мире насчитывается около 60 миллионов медицинских работников. Однако распределение профессионалов данной сферы по регионам и странам является неравномерным. Так, например, в 57 странах мира, треть из которых – развивающиеся, национальные системы здравоохранения испытывают дефицит работников.

Международная миграция медицинского персонала достигла своего апогея в рамках современных глобализационных процессов. Возможность облегченного перемещения по странам мира, различия в условиях и оплате труда являются стимулирующими факторами для данного явления. Всю глубину происходящих процессов можно оценить с помощью анализа структурных сдвигов численности иностранного медицинского персонала на примере стран ОЭСР в десятилетней ретроспективе (табл. 8).

При рассмотрении изменений, происходящих в национальной структуре медицинского персонала в странах ОЭСР, обратим внимание на колоссальное изменение доли врачей-нерезидентов.

Таблица 8

Изменение доли врачей-нерезидентов в общем количестве медицинского персонала высшей квалификации в некоторых странах ОЭСР, 2000–2018 гг., в %

|

Страна |

Основные страны-доноры |

Доля врачей-нерезидентов в 2000 гг. |

Доля врачей- нерезидентов в 2018 гг. |

|

Новая Зеландия |

46,9 |

54,3 |

|

|

Австралия |

42,9 |

52,8 |

|

|

Ирландия |

Румыния, Украина, Молдова, Польша |

35,3 |

46,6 |

|

Люксембург |

Румыния, Украина, Молдова, Польша |

30,2 |

40,0 |

|

Швейцария |

Германия, Португалия, Косово, Италия |

28,1 |

41,6 |

|

Великобритания |

Индия, Нигерия, Филиппины, Зимбабве |

33,7 |

35,4 |

|

Канада |

35,1 |

34,9 |

|

|

Швеция |

Ирак, Финляндия, Сербия, Иран |

22,9 |

29,8 |

|

США |

Доминиканская Республика, Мексика, Ямайка, Гаити |

24,4 |

26,4 |

|

Бельгия |

11,8 |

25,4 |

|

|

Франция |

16,9 |

19,5 |

|

|

Дания |

Румыния, Украина, Молдова, Польша |

10,9 |

19,1 |

Так, к 2018 г. в Новой Зеландии и Австралии количество иностранных специалистов в сфере здравоохранения превысило численность отечественного персонала, а в Ирландии, Люксембурге и Швейцарии их удельный вес ускоренными темпами приближается к этому рубежу, уже «покорив» планку 40%. Кстати, если в отношении стран Европейского союза речь идет о едином рынке рабочей силы, то для Новой Зеландии, Австралии, Канады, США данный фактор не применим.

Коммерческое присутствие за рубежом предполагает перемещение поставщика услуг на территорию потребителя, а также создание различных форм медицинских организаций иностранными операторами.

Чаще всего данная форма поставки медицинских услуг осуществляется путем создания юридического лица (дочернее предприятия, филиал, представительство, совместные предприятия, партнерство, слияние, поглощение).

Последнее десятилетие стало уникальным по объему сделок с частным капиталом на международном рынке. Максимальные показатели продемонстрированы рынком капитала в докризисных 2006-2007 гг. После серьезного падения в 2008 г. наблюдается постепенное восстановление объема инвестиций в мире. В 2018 г. размер рынка достиг 380 млрд долл.

Рассматривая сектор медицинских услуг, обращают на себя более плавные тенденции роста и падения объемов сделок. Иностранные инвестиции в национальные системы здравоохранения достигли максимума за последние три года в 29,6 млрд долл., увеличившись в 2 раза по сравнению с уровнем 2013 г. Однако суммарное количество сделок немного сократилось.

При анализе региональной структуры рынка иностранных инвестиций в сфере здравоохранения выделяется доля американского и европейского регионов. Несмотря на растущий интерес инвесторов к развивающимся рынкам азиатских стран, за четырнадцать лет наблюдений именно Америка и Европа являлись абсолютными лидерами по числу слияний и поглощений на их территории. Совокупный объем подобных сделок на рынке медицинских услуг здесь составляет более ѕ в общем объеме.

Крупнейшими игроками на международном рынке медицинских услуг являются американские компании. При этом действуют они в различных сферах: медицинское страхование, фармацевтика, оказание медицинских услуг. Их доходы сопоставимы с доходами инновационных и энергетических предприятий. Абсолютно все проанализированные компании имеют иностранное участие. Однако уровень их интернационализации не превышает 13%.

Трансграничная поставка реализуется посредством информационно-коммуникационных технологий, которые способствуют решению ключевых вопросов развития здравоохранения в мире (увеличению доступности, повышению качества и эффективности затрат), стоящими перед здравоохранением, как в развитых, так и развивающихся странах. Увеличению данного способа поставки лечебно-оздоровительных услуг способствовали усовершенствование поиска и обмена информацией: развитие телекоммуникаций, появление компьютеров, Интернета, электронной почты и мобильных телефонов.

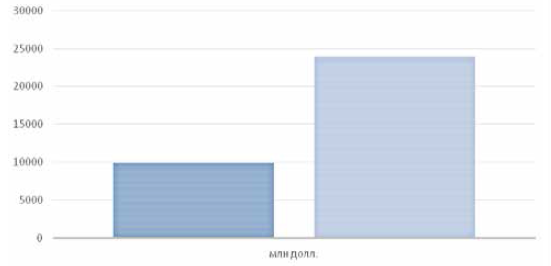

В частности, насчитывается 200 отлаженных телемедицинских систем. Объем рынка телемедицины в 2018 г. составил 23 880 млн долларов. За 5 лет продемонстрирован рост на 59% (рис. 4).

2010 2018

Рисунок 6. Рост мирового рынка телемедицины в 2010–2018 гг., млн долл.

Особенно на данном рынке выделяются Мальта, Дания, Эстония, Финляндия, Швеция.

Выводы

Последние десятилетия подтверждают активный рост международного рынка лечебно-оздоровительных и медицинских услуг как отдельного сегмента международных экономических отношений. Данный фактор связан с вызовами, стоящими перед национальными системами здравоохранения: увеличение продолжительности жизни, старение населения, низкая физическая активность граждан, приводящая к росту некоторых заболеваний, появление новых и активность ранее известных штаммов вирусов, резистентных к существующим протоколам лечения, сложность предупреждения, выявления и лечения заболеваний.

Поставка лечебно-оздоровительных услуг на рынке осуществляется одним из четырех способов: трансграничная поставка, потребление за рубежом, коммерческое присутствие за рубежом, физическое присутствие отечественных специалистов за рубежом. Основной объем рынка приходится на потребление за рубежом (лечебно-оздоровительный туризм). Однако колоссальный рост торговли лечебно-оздоровительными услугами с помощью трансграничной поставки, коммерческого и физического присутствия за рубежом позволяют говорить о потенциале этих видов поставки.

Влияние на развитие мировой торговли лечебно-оздоровительными услугами оказывает совокупность социально-экономических показателей (инновационное развитие страны, уровень и продолжительность жизни, рождаемость, паритет покупательной способности, прирост личных расходов на здравоохранение среди населения, качественные и количественные характеристики медицинского персонала, стоимость лечения и оздоровления в стране, снижение транспортных расходов), а также соответствующие инструменты государственного регулирования рынка медицинских услуг как в странах-экспортерах, так и в странах-импортерах. В условиях глобализации очевидным становится формирование двух основных потоков лечебно-оздоровительных услуг: из развивающихся стран в страны с развитым рынком услуг для получения высокотехнологичных и инновационных видов диагностики, лечения и реабилитации; из развитых стран в страны с развивающимся рынком для получения лечебно-оздоровительных услуг высокого качества по конкурентоспособным ценам. Странами-лидерами на рынке лечебно-оздоровительных и медицинских услуг являются Великобритания, Швеция, США, лидирующие по каждому из четырех способов поставки, а также Швейцария и Люксембург.

Учитывая значительное увеличение объемов лечебно-оздоровительного туризма, возникает необходимость внедрения комплексной оценки его влияния на систему здравоохранения в целом, а также установления международных стандартов в этой сфере. Основной проблемой при этом будет выработка соответствующей стратегии, которая позволит значительно сократить риски и повысить эффективность мирового здравоохранения.

Глава 3. Организационно-экономические модели развития международного медицинского туризма: выбор модели для России

Медицинский туризм, как новое направление в туризме, развивает возможности здравоохранения страны и создает новые рабочие места.

В мае 2018 г. президентом Российской Федерации (далее – РФ) в соответствии с Указом № 204 был утвержден Федеральный Проект «Экспорт медицинских услуг»[32]. Целью этого проекта является увеличение объема экспорта медицинских услуг не менее чем в четыре раза по сравнению с 2017 г. (до 1 млрд долл. США в год)[33].

Ключевыми факторами при выборе страны для получения медицинских услуг, пациенты выделяют:

–– экономичность – возможно, главный из всех факторов. Особенно актуальный для граждан развитых стран, например, США и Великобритании, с дорогостоящей частной медициной, где расходы на некоторые виды операций не компенсируются страховкой;

–– доступность – необходимое лечение недоступно по месту проживания пациента или не вызывает его доверия, к примеру, здравоохранение развивающихся стран;

–– возможность – зачастую касается очередности с длительным сроком ожидания, в частности, в системе здравоохранения Великобритании или Канады;

–– приемлемость – относится к виду услуг, которые могут быть возможными, доступными и экономичными, но не приемлемыми в какой-либо стране или среде по различным религиозным, политическим или иным социальным мотивам.

Дополнительные факторы могут представлять из себя возможность лучшего лечения, применение определенных технологий, наличие специалистов, исключительный сервис и персональное внимание к пациенту за рубежом, нежели в собственной стране.

Рассмотрим результаты анализа преимуществ и недостатков РФ в лечении и доступности этого лечения, самых распространенных заболеваний, с лидирующими странами в индустрии медицинского туризма сегодня.

При сравнении стоимости услуги к качеству отрасли медицинского туризма, получились следующие данные эффективности по направлениям (табл. 9).

Таблица 9

Результаты анализа эффективности стран по выбранным нозологиям

|

Название страны |

Цена, долл. США |

Состояние окружающей среды, балл |

Развитие сферы медицинского туризма, балл |

Качество медицинских услуг и оборудования, балл |

Эффективность соотношения, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Кибер-нож для прямой кишки |

|||||

|

Россия |

5 000 |

49,96 |

59,94 |

61,15 |

100 |

|

Германия |

16 000 |

67,50 |

70,38 |

77,88 |

42,2 |

|

Израиль |

32 000 |

67,56 |

72,58 |

81,60 |

21,1 |

|

Южная Корея |

14 000 |

64,74 |

70,15 |

75,59 |

46,3 |

|

Индия |

6 500 |

63,26 |

75,94 |

77,00 |

97,5 |

|

Аорто-коронарное шунтирование (АКШ) |

|||||

|

Россия |

4 700 |

49,96 |

59,94 |

61,15 |

100 |

|

Германия |

30 000 |

67,50 |

70,38 |

77,88 |

21,2 |

|

Израиль |

25 000 |

67,56 |

72,58 |

81,60 |

25,4 |

|

Южная Корея |

28 000 |

64,74 |

70,15 |

75,59 |

21,8 |

|

Индия |

6 500 |

63,26 |

75,94 |

77,00 |

91,6 |