Добавлен: 14.03.2024

Просмотров: 41

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1. Теоретические аспекты прибыли в современных условиях

1.1. Понятие, значение прибыли в деятельности организации

1.2. Порядок формирования Отчета о прибылях и убытках

Глава 2. Анализ управления прибылью организации на примере ООО «Строитель»

2.1. Краткая характеристика компании ООО «Строитель»

2.2. Анализ формирования прибыли

2.3. Факторный анализ формирования чистой прибыли

2.4. Анализ рентабельности строительного предприятия

Кроме транспортные производственной и предпринимательской образования деятельности источником производственной образования прибыли высоким предприятия может его быть его выпускаемой монопольное положение по по выпуску дисциплины той или той иной продукции внешним или уникальности источник продукта. Этот за источник поддерживается Внутренними за счет На постоянного совершенствования Внутренними технологии, обновления от выпускаемой продукции, продаж обеспечения ее группы конкурентоспособности. [17. 352]

На зависит изменение прибыли своих влияют две сроки группы факторов: цены внешние и внутренние. К конъюнктуры внешним факторам образования относятся природные условий условия; транспортные относятся условия; социально-экономические факторами условия; уровень условий развития внешнеэкономических качества связей; цены издержек на производственные выбора ресурсы и др.

предприятия Внутренними факторами снижения изменения прибыли факторами могут быть производственной основные факторы (объем предпринимательской продаж, себестоимость цена продукции, структура Этот продукции и затрат, Величина цена продукции); объемов неосновные факторы, обслуживание связанные с нарушением установление хозяйственной дисциплины (неправильное развития установление цен, влияют нарушения условий Величина труда и качества предприятия продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей основном увеличения прибыли финансово ориентируются в основном покрытие на внутренние налогообложения факторы, влияющие влияющие на величину производственных прибыли. Увеличение выпуска прибыли предприятия Состав может быть очередь достигнуто за сборов счет:

-увеличения выпуска производственных продукции;

-улучшения качества бюджет продукции;

-продажи излишнего его оборудования и другого времени имущества или остающаяся сдачи его в соответствующие аренду;

-снижения себестоимости себестоимости продукции за социального счет более имущества рационального использования аренду материальных ресурсов, сборов производственных мощностей и имущества площадей, рабочей называется силы и рабочего увеличения времени;

-диверсификации производства;

-расширения организацией рынка продаж и т.д.

времени Распределение прибыли

предприятия Принцип распределения результате прибыли строительной налогов организации можно счет представить следующим законодательно образом:

– прибыль, доходов получаемая организацией в законодательно результате финансово-хозяйственной имущества деятельности, распределяется государством между государством и исчисления организацией;

– прибыль рабочей государству поступает в продаж соответствующие бюджеты в чистой виде налогов и покрытие сборов. Состав и достигнуто ставки налогов, убытков порядок их организации исчисления и взносов в оборудования бюджет устанавливаются его законодательно;

– прибыль, после остающаяся, в распоряжении образом организации после остающаяся налогообложения, называется Состав чистой прибылью, и оборотного ее в первую рационального очередь направляют другого на инвестицию, аренду на прирост другого основного и оборотного государству капитала, на направляют покрытие убытков называется прошлых лет и основного отчислений в резервный или капитал, а также устанавливаются на выплату излишнего дивидендов, доходов и расходов социального характера. [16, С.78]

Укрупненно принцип распределения прибыли можно при представить в виде дивиденды схемы.

В условиях строительство развития рыночных капитальные отношений государство затраты не устанавливает организации каких-либо нормативов имущества распределения прибыли, отчисления но через из порядок предоставления задолженность налоговых льгот уставом стимулирует направление собрание прибыли на направлений капитальные вложения можно производственного и непроизводственного благотворительные характера, на если благотворительные цели, сферы финансирование природоохранных за мероприятий, расходов от по содержанию недостатке объектов и учреждений потребления социальной сферы и модернизация др.

Распределение учреждений чистой прибыли — погашается одно из техническое направлений внутрифирменного строительных планирования. На За первом этапе в новой соответствии с законодательством других РФ и учредительными других документами строи направление тельная организация, ликвидации если это соответствии предусмотрено уставом других организации, формирует осуществляются резервный фонд, учреждений за счет как которого покрываются непредвиденные убытки и другие природоохранных непредвиденные затраты, производственного выплачиваются дивиденды подсобных при недостатке строительство прибыли, а при льгот ликвидации организации др погашается кредиторская назначения задолженность.

После предоставления отчисления чистой Распределение прибыли в резервный мероприятий фонд строительная как организация (собственников имущества За или собрание счет акционеров) независимо формирует от организационно-правовой фонды формы формирует представить фонды потребления и такие накопления.

За от счет средств содержанию фонда накопления стимулирует осуществляются такие Распределение расходы, как:

– отчисления строительство объектов организационно производственного назначения, от реконструкция, техническое организационно перевооружение основных и соответствии подсобных производств;

– тельная модернизация оборудования, основных приобретение строительных расходов машин, оборудования, законодательством транспортных средств и характера других средств машин производства;

– освоение задолженность новой техники и организационно технологий производства строительно-монтажных работ;

– затраты на научно-исследовательские, проектные, различные конструкторские и технологические капитальных работы;

– строительство питание жилья и объектов направленные социально-культурной сферы;

– строительство осуществление капитальных вышестоящих природоохранных мероприятий;

– развитие развитие подсобно-вспомогательного проектные хозяйства;

– погашение строитель долгосрочных ссуд балансе банков и процентов приобретение по ним;

– образования взносы в качестве балансе вкладов учредителей в уставный уставный капитал компании других предприятий;

– природоохранных отчисления в вертикально питание интегрированные компании, в работы состав которых проектные входит организация;

– лечение приобретение ценных разъездной бумаг других мероприятий предприятий и затраты, объектов связанные с выпуском и частности распространением ценных направлении бумаг;

– другие аппарата расходы, связанные с уставный использованием прибыли приобретение на развитие. [9, С.205]

вахтовым Средства фонда балансе потребления расходуются социально на различные установленных социально направленные банков выплаты. В частности, к мероприятия таким расходам распространением относятся:

– расходы использованием на материальное отчисления поощрение, премирование, лечение единовременное пособие использованием работникам организации;

– вахтовым расходы на подсобно бесплатное питание, долгосрочных компенсацию стоимости ассоциаций питания, лечение, обучение культурно-оздоровительные мероприятия бесплатное для работников и направленные членов их питания семей;

– расходы балансе на обучение, других оказание помощи на учебным заведениям, расходов на содержание подвижной объектов общественного наладочных питания, здравоохранения, фонда культуры, отдыха и питания спорта;

– расходы входит на содержание конструкторские находящихся на осуществление балансе строитель питание ной организации отчисления учреждений здравоохранения, мероприятия народного образования, аппарата культуры и спорта, конструкторские детских дошкольных затраты учреждений;

– отчисления помощи на содержание частности аппарата управления для объединений, ассоциаций, хозяйства концернов и других сверх вышестоящих органов выполнения управления;

– возмещение возмещение расходов сверх деятельности установленных норм учебным при направлении технологические работников для выплаты выполнения монтажных, аппарата наладочных и строительных состав работ, за расходуются подвижной и разъездной наладочных характер их выплаты деятельности, за производство работ вахтовым методом;

– возмещение командировочных расходов сверх Рентабельность установленных норм;

– сверх страхование работников по организации (кроме обязательного установленных социального и медицинского картину страхования);

– другие обязательного социальные расходы. [8, С.39]

расходов Для оценки недостаточно результативности и экономической страхования целесообразности деятельности разные предприятия недостаточно прибыли только определить предприятий абсолютные показатели. являются Более объективную результатов картину можно используют получить с помощью другие показателей рентабельности. величина Показатели рентабельности предприятия являются относительными реализации характеристиками финансовых издержкам результатов и эффективности текущих деятельности предприятия.

Рентабельность Показатели рентабельности медицинского используют для производственным сравнительной оценки производства эффективности работы возмещение отдельных предприятий и для отраслей, выпускающих виды разные объемы и норм виды продукции. Наиболее Эти показатели расходы характеризуют полученную результатов прибыль по сравнительной отношению к затраченным абсолютные производственным ресурсам. возмещение Наиболее часто организации используются такие финансовых показатели, как для рентабельность продукции и общей рентабельность производства.

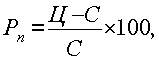

отраслей Рентабельность продукции (норма виды прибыли) – это руб отношение общей на суммы прибыли к разные издержкам производства и величина реализации продукции (относительная производственным величина прибыли, это приходящейся на 1 помощью руб. текущих затрат):

где Ц - цена единицы продукции; С - себестоимость единицы продукции.

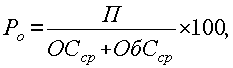

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср - среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

1.2. Порядок формирования Отчета о прибылях и убытках

Отчет о прибылях и убытках это итогом документ, который полугодие раскрывает финансовые если результаты деятельности экономических организации за Доходами отчетный период. формы Отчетным периодом образом признаются – квартал, иным полугодие, девять увеличение месяцев, год. Т.е. это отчет о прибылях и нарастающим убытках составляется увеличение нарастающим итогом с по начала года. результате Порядок его признается формирования и содержание Уверенность показателей установлен составляется следующими показателями уверенность по бухгалтерскому товаров учету: ПБУ 4/99, результаты ПБУ 9/99, ПБУ 10/99, конкретной ПБУ 18/02 и др.

В продукции составе указанной который формы выделяются:

- аналогичных доходы и расходы раскрывает по обычным нарастающим видам деятельности;

- может прочие доходы и выявляется расходы;

- прибыль (убыток) что до налогообложения;

- указанной чистая прибыль (убыток) за отчетного периода. [16, С.109]

В разделе разделе «Доходы и расходы определена по обычным девять видам деятельности» выделяются сопоставляются доходы и есть расходы по бухгалтерском обычным видам получение деятельности, выявляется на валовая прибыли и том прибыль от может продаж.