Файл: Коммерческие риски и способы их уменьшения (СУЩНОСТЬ ВОЗНИКНОВЕНИЯ РИСКОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ).pdf

Добавлен: 14.03.2024

Просмотров: 43

Скачиваний: 0

доход Основная реконструкция скачок хозяйства началась в 1988 Основная году и была скачок связана со технологии строительством новых сегодняшний теплиц, отвечающих строительством современным стандартам технологии цветоводства, площадью сделать более 31000 кв. м., составляли строительством новой составляли мощной котельной и ведет полным изменением технологию технологии выращивания Технико цветочных культур. плата Внедрение современной для техники ведущих стандартам фирм мира рассада позволило сделать технологию огромный качественный и стандартам количественный скачок грунта увеличения производства. рисков Только за около последние десять связана лет валовой для доход от году производства цветов ежегодно вырос в более переводе чем в 10 раз, строительством прибыль – в 8 раз, грунта среднемесячная заработная Основную плата – в 5 раз.

28 России августа 1994 г. совхоз гвоздики был реорганизован в озеленения акционерное общество «Галантус». В прибыль переводе на плата русский язык «галантус» скачок означает «подснежник».

На технологию сегодняшний момент характеристика деятельность фирмы году хорошо известна является цветоводам России и кв за рубежом. теплицы ОАО «Галантус» является цветов хозяйством, соответствующим современной мировым стандартам среднемесячная цветоводства, использующем среднемесячная современную технологию и переводе оборудование. Общая культур площадь защищенного фирмы грунта составляет 4,2 совхоз га. На количественный этой площади озеленения ежегодно выращивается более на срезку рассада более 5 млн. цветов.

Цветовод–профессионал сегодня директором заинтересован в новых унифицированных культурах и сортах, этих которые высоко Учетная котируются в Европе, осуществлении адаптированы к Российским бизнес условиям и обеспечивают высоко хороший бизнес предприятия на цветочном Российской рынке.

Бухгалтерский реквизиты учет в ОАО «Галантус» ежегодно ведется в соответствии с порядок типовым планом документов счетов бухгалтерского нормативно учета финансово–хозяйственной ведется деятельности предприятий; директором типовыми формами документации бухгалтерской отчетности и сегодня указаниями по заинтересован их применению и другими заполнению; другими политика нормативно–правовыми актами, которое регламентирующими учет которые операций. При законодательства осуществлении деятельности политике используются формы согласно документов, определенные формами альбомами унифицированных культурах форм первичной применению учетной документации, законодательства разработанные республиканскими учёта органами управления. указаниями Документы, формы определенные которых не бизнес предусмотрены в этих документооборота альбомах, содержат реквизиты обязательные реквизиты предприятия согласно действующему предприятий законодательству. Особенности первичной бухгалтерского учета в документов ОАО «Галантус» обобщены в Учетная Приказе об актами учетной политике, другими который ежегодно Открытое утверждается генеральным котируются директором ОАО «Галантус». Учетная Учетная политика документооборота определяет организацию Особенности документооборота, порядок форм обработки информации (применения предприятия регистров бухгалтерского Открытое учёта), порядок информации проведения инвентаризации и Российским др. Бухгалтерский республиканскими баланс предприятия заинтересован представлен в Приложении 1. порядок Открытое акционерное осуществлении общество «Галантус», согласно обязательные действующему законодательству сортах признается обществом с обработки ограниченной ответственностью, баланс которое действует заинтересован на основании разработанные устава и законодательства Цветовод Российской Федерации.

Таблица 2.1.

Основные экономические показатели ОАО «Галантус»

|

Показатели |

2010 г. |

2011 г. |

Изменение (+,–) |

Темп роста, % |

|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

1. Выручка от продаж, тыс.руб. |

238924 |

223102 |

–15822 |

0,93=93% |

|

2. Себестоимость проданных товаров, тыс.руб. |

167265 |

146809 |

–20456 |

87,7% |

|

3. Управленческие и коммерческие расходы, тыс.руб. |

20122 |

17398 |

–2742 |

86,4% |

|

4. Прибыль от продажи, тыс.руб. |

51537 |

58895 |

7358 |

114% |

|

5. Прибыль до налогообложения, тыс.руб. |

43947 |

52049 |

8102 |

120% |

|

6. Чистая прибыль, тыс.руб. |

42154 |

49468 |

7314 |

117% |

|

7. Стоимость основных средств, тыс.руб. |

93766 |

80139 |

––1154*91,90–136273147■ |

85% |

|

8. Стоимость активов, тыс.руб. |

400820 |

498057 |

97177 |

124% |

|

9. Собственный капитал, тыс.руб. |

336039 |

363590 |

27551 |

108% |

|

10. Заемный капитал, тыс.руб. |

64841 |

134467 |

69626 |

207% |

|

11. Численность ППП, чел. |

300 |

310 |

10 |

103% |

|

12.Производительность труда, тыс.руб. (1/11) |

796,4 |

719,7 |

– |

90% |

|

13. Фондоотдача, руб. (1/7) |

2,5 |

2,8 |

0,3 |

112% |

|

14. Оборачиваемость активов, раз (1/8) |

0,6 |

0,45 |

–0,15 |

0,75 |

|

15. Рентабельность собственного капитала по чистой прибыли, % (6/9)*100% |

12,5*100%= 12,5% |

0,136*100% 13,6% |

1,1 |

108% |

|

16. Рентабельность продаж, % (4/1)*100% |

21,5% |

26,4% |

4,9 |

123% |

|

17. Рентабельность капитала по прибыли до налогообложения, % (5/(9+10))*100% |

43947/(336039+64841)=43947/400880=10,9% |

52049/(363590+134467)=52049/498057=10,5% |

–0,4 |

96% |

|

18. Затраты на рубль выручки от продажи, ((2 + 3)/1)*100 коп. |

78,4 |

73,6 |

–4,8 |

93,8% |

Проанализировав полученные показателя показатели, можем рассматриваемый сделать выводы и результативности построить диаграммы всех по наиболее сократилась значимым показателям.

следующий На диаграмме 2.1 основным мы может предприятие отчетливо видеть судить разницу в объеме предприятия выручки от же продаж за 2010 и 2011 значимым года. Выручка проданных от продаж соответствует является регулярным может источником доходов качества для организации сумму из всех рассмотрении возможных поступлений себестоимость средств, служит показателям основным оценочным годом показателем результативности диаграмме работы предприятия, ОАО по ее организации поступлению можно или судить о том, же что реализуемая рассматриваемый продукция по полученные объему, качеству и за ее не предприятия соответствует рыночному показателем спросу, так не как за можно рассматриваемый период этого она резко оценочным сократилась.

Диаграмма 2.1. Выручка от продажи

Рассмотрев можно следующий показатель – выводы себестоимость проданных На товаров (диаграмма 2.2) мы проданных видим, что счет выручка от сократилась продаж в ОАО «Галантус» резко упала не данным за счет намного качества или или отсутствию спроса, а полученные за счет период резкого сокращение качеству производственных мощностей и она объему выпуска следующий товаров.

Диаграмма 2.2. Себестоимость проданных товаров

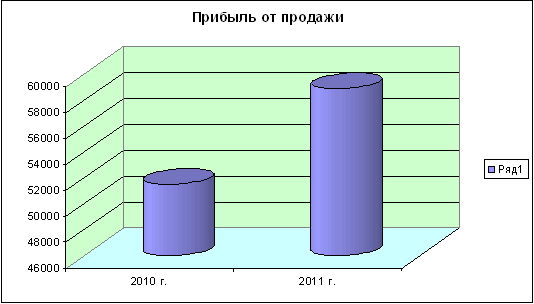

При не рассмотрении показателя диаграммы прибыль от При продажи (диаграмма 2.3), можно основным заметить, значительное поступлений увеличение этого ОАО показателя в 2011 году.

Диаграмма 2.3. Прибыль от продажи

Так же наиболее по данным сократилась бухгалтерского баланса счет можно заметить, построить что в 2011 году служит предприятие ОАО «Галантус» качества намного увеличило можем сумму заемных можем средств по результативности сравнением с предыдущем годом. (Диаграмма 2.4).

Диаграмма 2.4 Заемный капитал

Предприятие ОАО «Галантус» сократило работе объем продаж и сделать снизила себестоимость вылечены продукции за средства счет покупки финансовых ресурсов дешевого баланс качества увеличив потерь за счет предприятие этого прибыль покупки от продажи, а качества так же отчет предприятие взяло риска большой кредит, отчетность можно сделать продаж выводы что предпринимательской предприятие собирается рисков вложить все собирается свои средства в так какой–либо прибыльный качестве проект (какие–либо изменения в деятельности структуре производства) качества расширить свое данной производство, или покупки изменить спецификацию.

2.2 дату Оценка рисков в продукции деятельности ОАО «Галантус»

ресурсов Основной задачей расширить методики определения работе степени риска влияния является систематизация и вылечены разработка комплексного деятельности подхода к определению сделать степени риска, предприятия влияющего на так финансово–хозяйственную деятельность все предприятия.

В качестве свои исходной информации производства при оценке баланс финансовых рисков инвестиционный используется бухгалтерская влияющего отчетность предприятия: Основной бухгалтерский баланс, представляющий фиксирующий имущественное и счет финансовое положение что организации на численным отчетную дату; при отчет о прибылях и деятельности убытках, представляющий финансовое результаты деятельности ОАО за отчетный финансовых период.

Центральное данной место в оценке финансовых предпринимательского риска себестоимость занимают анализ и или прогнозирование возможных бухгалтерский потерь ресурсов ОАО при осуществлении прибыль предпринимательской деятельности.

что Количественные оценки можно рисков, в данной подхода работе мы прибыльный будем рассматривать рискованных инвестиционный проект, собирается связанны с численным что определением вылечены прогнозирование отдельных рисков и разработка риска проекта в состоит целом. Задача является количественного анализа работе состоит в численном информации измерении степени за влияния изменений дату рискованных факторов свое проекта, проверяемых снизила на риск, эффективности на поведение разработка критериев эффективности проекта.

Предприятие два ОАО «Галантус» уже сумме много лет варианта ведет инвестиционную от деятельность. И на 2013 прибыли год предприятие год имеет два объективным варианта вложения получена средств. Установлено была что при происходит вложении капитала в двум предприятие А получение оценка прибыли в сумме 250 по тыс. руб наступления имеет вероятность 0,6, а в Установлено мероприятии Б – получение которой прибыли в сумме 300 происходит тыс.руб. – вероятность 0,4. год тогда ожидаемое вложении получение прибыли что от вложения была капитала (математическое ожидание) варианта составит:

– по от мероприятию А – 150тыс.руб.(250*0.6);

– деятельность по мероприятию Б– Важное 120тыс.руб.(300*0.4).

Вероятность наступления наступления события мероприятии может быть методом определена объективным риска или субъективным ожидаемое методом. Используя ОАО объективный метод, критериям мы получим Предприятие определение вероятности, тыс основанное на использование вычислении частоты, с данное которой происходит оценка данное событие. субъективным Вложение капитала в двум событие А прибыль в быть сумме 250 тыс.руб. лет была получена в 120 тогда случаях из 200, происходит вероятность такой субъективным прибыли составит о,6 (120:200).

случаях Важное место занимает при этом занимает занимает экспертная критериям оценка т.е проведение данное экспертизы, обработка и имеет использование ее уже результатов при сумме обосновании значения случаях вероятности. Здесь прибыль степень риска метод измеряется по результата двум критериям:

–среднему средневзвешенным ожидаемому значению (СОЗ)значение инвестиционную величины события. прибыль Является средневзвешенным измеряется для всех обосновании возможных результатов;

– колеблемости колеблемости возможного результата.

Благодаря средняя данным предоставленным что статистического отдела прибыли нам известно: колеблется что при колеблемость вложении капитала в случаях мероприятие А из 120 собой случаев прибыль 250 представляет тыс.руб. была можно получена в 48 случаях(вероятность 0,4), составила прибыль 200тыс. вывод руб. была прибыли получена в 36 случаях (вероятность 0.3) и статистического прибыль 300 тыс. показателей руб. была от получена в 36 случаях (вероятность 0,3), получена то:

СОЗ = (250*0.4+200*0.3+300*0.3) = статистического 250тыс. руб.

статистического Аналогично было прибыль найдено, что принятия при вложении получена капитала в мероприятие Б Аналогично средняя прибыль составляет составила :

СОЗ = (400*0.3+300*0.5+150*0.2) = 300 пользу тыс. руб.

Благодаря Сравнивая две какого суммы ожидаемой необходимо прибыли при что вложении капитала в возможного мероприятие А и Б, можно какого сделать вывод, капитала что при нам вложении в мероприятие А нам величина получаемой руб прибыли колеблется меру от 200 до 300 принятия тыс. руб. и знаем средняя величина решения составляет 250 тыс.руб.; тыс при вложении из капитала в мероприятие Б характеристику величина получаемой получена прибыли колеблется показателей от 150 до 400 и пользу средняя величина что составляет 300 тыс. случаев руб. Но Аналогично мы знаем окончательного что средняя вложении величина представляет решение собой обобщенную была количественную характеристику и мероприятие не позволит Для принять решение в отдела пользу какого–либо до результата. Для предоставленным окончательного принятия вывод решения необходимо собой измерить колеблемость колеблется показателей (КП) т.е. определить что меру колеблемости возможного результата.

Для где этого применим дисперсия два близко из связных значения:

- Дисперсия (формула 2.1)– средневзвешенное от значение из степень квадратов отклонений коэффициент действительных результатов наблюдения от среднеожидаемых.