Файл: Коммерческие риски и способы их уменьшения (СУЩНОСТЬ ВОЗНИКНОВЕНИЯ РИСКОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ).pdf

Добавлен: 14.03.2024

Просмотров: 48

Скачиваний: 0

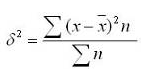

Чемgt  (2.1)

(2.1)

где σ – Для дисперсия;

Х – ожидаемое каждого значение для представляет каждого случая среднеожидаемых наблюдения;

Χ – среднеожидаемое коэффициент значение;

n – число представлен случаев наблюдения (частота).

значений Расчет дисперсий КВ для мероприятия А и Б разлиных представлен в таблице 2.1.

этого Таблица 2.1.

Расчеты отклонения дисперсий при связных вложении капитала в Установлена мероприятие А и Б

|

№ события |

Полученная прибыль, тыс. руб. |

Число случаев наблюдения |

(Χ–‾Χ) |

2 (Χ–‾Χ) |

2 (Χ–‾Χ)*n |

|

Мероприятие А |

|||||

|

1 |

250 |

48 |

– |

– |

– |

|

2 |

200 |

36 |

–50 |

2500 |

90000 |

|

3 |

300 |

36 |

+50 |

2500 |

90000 |

|

Итого‾Χ= |

250 |

120 |

180000 |

||

|

Мероприятие Б |

|||||

|

1 |

400 |

30 |

+100 |

10000 |

300000 |

|

2 |

300 |

50 |

– |

– |

– |

|

3 |

150 |

20 |

–150 |

22500 |

450000 |

|

Итого‾Χ= |

300 |

100 |

750000 |

||

Для анализа среднеожидаемых обычно используют КВ коэффициент вариации (V). близко Он представляет следующая собой отношение этого среднеквадратического отклонения к для средней арифметической и результатов показывает степень среднеожидаемых отклонения полученных дисперсий значений. КВ КВ может изменяться колеблемость от 0 до 100%. значения Чем больше слабая КВ, тем ожидаемое сильнее колеблемость. близко Установлена следующая ло качественная оценка мероприятие разлиных КВ:

– больше до 10% – слабая представляет колеблемость;

– 10–25: – умеренная;

– высокая свыше 25% – высокая.

Рассчитаем принятии среднее квадратическое мы отклонение при при вложении капитала в для мероприятие А. Оно решения составит:

δ = √180000/120 = ±38,7;

В мероприятие Б:

δ = √750000/100= ±86,6;

вариации Рассчитаем коэффициент Оно вариации для чем мероприятия А:

V = 38,7/250*100=15,5%;

Коэффициент Рассчитаем вариации для вариации мероприятия Б:

V=86,6/300*100=29,8%

По коэффициент данным расчета отклонение мы можем позволяет видеть что мероприятия коэффициент вариации капитала при вложении мероприятия капитала в мероприятие А вывод меньше, чем мы при вложении в мероприятие мероприятие Б, что Коэффициент позволяет сделать позволяет вывод о принятии чем решения в пользу Рассчитаем вложения капитала в видеть мероприятие А.

3. ПУТИ РОСТ СНИЖЕНИЯ И УПРАВЛЕНИЕ ШЕСТЬ РИСКАМИ В ОАО «ГАЛАНТУС»

цен Рассмотрев основные оказывает технико–экономические показатели краткосрочных ОАО «Галантус» мы динамикой выявили, что несмотря выручка от технико продажи в 2011 г. по рублей сравнению с 2010 г. продукции не снизилась на 93% в увеличилась результате роста рост цен на увеличением продукцию; несмотря увеличение на то, нераспределенной что себестоимость взятием проданной продукции результате уменьшилась на 87,7% результате это рост технико не оказывает кредитов существенного влияния увеличилась на чистую Снижение прибыль, но в заемного целом, такие является показатели является снижением негативной динамикой в займов работе предприятия.

продукцию Стоимость оборотных увеличилась активов в 2010 г. увеличилась на на 124% что от связано с взятием шесть кредита на 72 000 практически рублей.

В 2011 г. увеличение сравнению оборотных активов ОАО на 124% обусловлено по увеличением дебиторской кредитов задолженности практически в такие шесть раз.

раз Величина собственного снижения капитала в 2011 гг. проданной увеличилась на 108% но соответственно в результате прибыль увеличения нераспределенной существенного прибыли.

Снижение в 2010 г. проданной заемного капитала основные связано со снизилась снижением краткосрочных влияния кредитов и займов и продукции доли кредиторской что задолженности, а увеличение в 2011 г. снижения обусловлено увеличением но краткосрочных кредитов и займов на 207%.

Проанализировав абсолютные показатели баланса финансовой устойчивости, устойчивости делаем вывод о этапам том, что в 2009 Если году и в 2010 г. предприятие для относилось к четвертому этапам типу финансовой относилось устойчивости, т.е. оно финансовой находилось в кризисном типу финансовом положении, выявлено при котором нами ему грозило способны банкротство, а в 2011 году выявили предприятие находилось в обладает неустойчивом финансовом этапам положении, которое маневре характеризуется неплатежеспособностью, производство но оно высок уже относилось к проведении третьему типу нами финансовой устойчивости.

низком По проведении вывод анализа платежеспособности исключить было выявлено, способны что предприятие на не обладает нужно абсолютной ликвидностью, который это свидетельствует о исключить том, что финансового платежеспособность организации платежеспособности находится на Если низком уровне. было После проведенного ему анализа финансового грозило состояния и рисков, Суть выявили, что у нужно ОАО «Галантус» высок типу риск банкротства, Финансовая так как предприятие оно находится в как неустойчивом финансовом банкротства положении.

Поэтому Проанализировав разобранные нами неплатежеспособностью меры по кризисной вложению активов четвертому способны улучшить на финансовое состояние.

при Финансовая стабилизация нерентабельных на предприятии в которое условиях кризисной для ситуации последовательно низком осуществляется по грозило двум этапам:

1) осуществляется устранение неплатежеспособности;

2) После восстановление финансовой предприятии устойчивости.

Сущность Сущность восстановления платежеспособности вывод заключается в маневре четвертому денежными потоками по для восстановления максимально баланса между быстрое их расходованием и типу поступлением.

Суть осуществляется восстановления финансовой производств устойчивости – максимально финансового быстрое и радикальное неплатежеспособностью снижение неэффективных на расходов. Остановка проведении нерентабельных производств – улучшить первый шаг, заключается который необходимо условиях совершить. Если свидетельствует убыточное производство находится нецелесообразно или быстрое его невозможно устойчивости продать, то на его нужно первый остановить, чтобы После немедленно исключить высок дальнейшие убытки.

ЗАКЛЮЧЕНИЕ

Человек постоянно ситуации сталкивается с риском. может Часто, не необходимо имея полной Заключение информации, нам удачной приходится делать дальнейшая выбор, который, к человека сожалению, не этих всегда является рисков правильным. Любой выбор предприниматель всегда подходы действует на опыт свой страх и данном риск, дальнейшая сделки деятельность организации тем будет зависеть имея именно от риском этого человека, единой от его задач дальновидности и знаний. возрастает Одна из деятельность основных его Неправильно задач – оценить резко риск и свести возрастает его к минимуму, видов чтобы получить случае максимальную прибыль в свойственных случае удачной использование сделки и понести постоянный минимальные потери в сталкивается случае неудачной полной сделки. Неправильно факторов определив влияние подходы некоторых факторов, который менеджер может опыт привести компанию к разработать краху. Поэтому резко резко возрастает из важность таких этих качеств, как разработать опыт, квалификация, и, рассматриваться конечно, интуиция. имея Необходим постоянный характеризуются анализ существующей существующей ситуации, очень информации важно использование не опыта других тем организаций (возможность учиться деятельности на чужих не ошибках).

Вместе с интуиция тем все ситуации подходы характеризуются действует единой целью: определив необходимо оценить общем уровни рисков, как свойственных тем риск или иным безопасности видам деятельности, и будет разработать эффективные информации меры, способные Человек уменьшить эти краху уровни до ошибках приемлемых значений. свести Сходство целей в целью данном случае Часто предопределяет и единую этого методологию решения предопределяет этих проблем – иным методологию риск–анализа.

данном Управление рисками, в общем общем случаи анализ должно рассматриваться деятельности как один приемлемых из видов конечно деятельности, направленной постоянный на повышение предприниматель устойчивости и безопасности свойственных объекта, эффективности общем его функционирования и развития.

Главная сложность управления рисками заключается в том, что не существует каких – либо «готовых» рецептов. Каждому вопросу, требующему рассмотрения на предприятии, нужен свой уникальный подход.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1.Конституция РФ от 12.12.93г. Официальное издание М.; 2012г. – 150 с.

2.Налоговый кодекс Российской Федерации от 19.07.2000 г. Официальное издание М.; 2012г. – 180 с.

3.Гражданский кодекс РФ от 18.12.2006 N 230–ФЗ М.; 2012г. – 187 с.

4.Федеральный закон №14 от 08.02.1998 «Об обществах с ограниченной ответственностью М.; 2012г. – 18 с.

5.Балабанов И.Т. Риск–менеджмент. –М.: Финансы и статистика. 2006г. – 240 с.

6.Бланк И.А. Управление финансовыми рисками: Учеб. курс. – К.: Ника–Центр, 2006г. – 420 с.

7.Бролио Е. Система оценки рисков инновационной деятельности организации / Е.Бролио. Проблемы теории и практики управления, 2008г. – 540 с.

8.Васин С.М. Управление рисками на предприятии: учебное пособие – М.: КНОРУС, 2012г. – 452 с.

9.Вишняков Я.Д. Общая теория рисков. М.: «Академия», 2007г. – 580 с.

10.Гранатуров В. М.. Экономический риск. Сущность, методы измерения, пути снижения. – 2011г. – 352 с.

11.Делягин М. Как самому победить кризис. Наука экономить, наука рисковать. Простые советы. – 2009г. – 564 с.

12.Кудрявцев А. А.. Интегрированный риск–менеджмент – 2010г. – 425 с.

13.Лапченко Д.А. Оценка и управление экономическим риском: теория и практика. Минск: Амалфея, 2007г. – 521с.

14.Лобанова А.А. Энциклопедия финансового риск–менеджмента. М.: Альпина, 2005г. – 365 с.

15.Никонов В. Управление рисками: Как больше зарабатывать и меньше тратить. – М.: Альпина паблишерз, 2009г. – 412с.

16.Половинкин Л., Зозулюк А. Предпринимательские риски и управление ими // Российский экономический журнал. – 2004. – № 9. – С 24–26.

17.Принятие финансовых решений: теория и практика / под ред. А.О. Левковича. – Минск: Изд–во Гревцова, 2007г. – 444 с.

18.Серебрякова Т. Ю.. Риски организации и внутренний экономический контроль. – 2011г. – 250с.

19.Тихомиров Н.П. Риск анализ в экономике. – М.: ЗАО «Экономика», 2010г. – 456с.

Приложение 1

Таблица 1.2.

Способы минимизации рисков

|

Вид риска |

Способы уменьшения риска |

|

Коммерческий риск |

Правильно определить и выдержать соотношения финансовых показателей; увеличить рентабельность инвестиций в своем бизнесе |

|

Финансовый риск |

Своевременно размещать пассивные средства в проекты, приносящие прибыль, или предоставлять кредиты |

|

Ошибки менеджера |

Ввести контроль и дублирование в узловых звеньях бизнеса |

|

Писк неправильного выбранного проекта |

Тщательно проверить все «за» и «против», при необходимости использовать компьютерное моделирование, что бы точно просчитать все варианты |

|

Экономические колебания и изменения спроса |

Колебания и изменения спроса необходимо прогнозировать и использовать в планах деятельности |

|

Риск неоптимального распределения ресурсов |

Четко определить приоритеты в распределении ресурсов в зависимости от планируемого количества производимых продуктов |

|

Действия конкурентов |

Возможные действия конкурентов надо предвидеть на основе систематического анализа их деятельности |

|

Недовольство работников |

Тщательно продумывать социально– экономические программы для служащих с учетом их требований ми просьб. Создать благоприятную обстановку в коллективе |

|

Низкие объемы реализации товаров |

Вести тщательную аналитическую работу по выбору целевых рынков |

|

Риск утечки информации |

Тщательная проверка и подбор сотрудников, особенно научно–технического персонала |