Добавлен: 14.03.2024

Просмотров: 47

Скачиваний: 0

Уточненный расчет, представляемый налоговым агентом в налоговый орган, должен содержать данные только в отношении тех налогоплательщиков, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога.

Положения, предусмотренные пунктами 3 и 4 настоящей статьи, касающиеся освобождения от ответственности, применяются также в отношении налоговых агентов при представлении ими уточненных расчетов.

Правила, предусмотренные настоящей статьей, применяются также в отношении уточненных расчетов сборов и распространяются на плательщиков сборов.

5. Правовые последствия непредставления декларации

Если налогоплательщик несвоевременно сдал (или вообще не сдал) налоговую декларацию, то ему следует ожидать, во-первых, штраф за непредставление декларации, во-вторых, приостановления расходных операций по банковским счетам.

Рассмотрим, какие штрафы предусмотрены для недобросовестных предпринимателей, если отчеты сданы с опозданием или данные в них не соответствуют действительности.

|

№ |

Виды отчетности |

Сроки представления |

Кто и куда должен представить |

Виды ответственности |

|

1. Штрафы за несвоевременную сдачу отчетности в ИФНС |

||||

|

1 |

Налоговая декларация по НДС |

Ежеквартально – 25 января, 25 апреля, 25 июля, 25 октября |

Согласно налоговому кодексу нашей страны, НДС платят организации и ИП (исключение составляют фирмы, перешедшие на УСН). Представлять декларацию нужно по месту регистрации ИП или ООО в электронном виде. |

Налоговая: Непредставление налоговой декларации в срок – штраф в размере 5% неуплаченной суммы налога за каждый месяц просрочки (но не более 30% суммы и не мене тысячи рублей – согласно ст.119 НК РФ). Представление декларации в бумажном виде вместо электронного – штраф в 200 руб. (согласно ст.119 НК РФ). Неуплата налога в бюджет влечет за собой начисление пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки платежа. При несвоевременной подаче декларации (в течение десяти дней по истечении установленного срока сдачи декларации) налоговые органы также вправе заблокировать банковские счета организации (п.3 ст.76 НК РФ) Административная: Штраф на административное лицо в размере от 300 до 500 рублей (ст.15.5 КоАП РФ) либо вынесение предупреждения. Их налагает суд по заявлению налоговой службы. Уголовная: За уклонение от уплаты налогов в крупном размере (в том случае, когда сумма налогов за три финансовых года составляет более 2 млн руб.) путем непредставления налоговой декларации, а также за включение в декларацию заведомо ложных сведений предусмотрена уголовная ответственность – штраф до 300 тысяч рублей либо принудительные работы на срок до двух лет либо арест на полгода либо лишение свободы на срок до двух лет (ст.199 УК РФ). |

|

2 |

Декларация по налогу на прибыль организации |

Ежеквартально, не позднее 28 дней со дня окончания соответствующего отчетного периода (квартал, полугодие, 9 месяцев) – 28 апреля, 28 июля, 28 октября; Декларация по итогам предыдущего года сдается до 28 марта. |

Налог платят все юридические лица нашей страны (кроме организаций на УСН, ЕНВД, ЕСХН). Правила налогообложения налогом на прибыль регулирует глава 25. НК РФ. Декларация по налогу на прибыль предоставляется в соответствии со ст.289 НК РФ по месту регистрации организации. Некоммерческие организации представляют только годовую налоговую декларацию. |

За непредставление годовой декларации по налогу на прибыль в налоговую службу предусмотрены виды ответственности, указанные в п.1 Таблицы. За непредставление ежеквартальной декларации штраф составит 200 рублей (в соответствии со ст.126 НК РФ). |

|

3 |

Декларация по налогу на доходы физических лиц (справка по форме 3-НДФЛ) |

Физлица, которые декларировать свои доходы обязаны, сдают декларацию 3-НДФЛ до 30 апреля следующего года (п. 1 ст. 229 НК РФ). Последний день сдачи 3-НДФЛ в 2017 году был перенесен на 2 мая, поскольку 30 апреля выпало на выходной день, а также в связи с весенними праздниками. |

Плательщиками налога являются физические лица, являющиеся налоговыми резидентами РФ и не являющиеся налоговыми резидентами, в случае получения дохода на территории страны. Представить декларацию по форме 3-НДФЛ должны в том числе физические лица, которые получили доходы от предпринимательской деятельности. Сдавать декларацию необходимо также «нулевую» декларацию. |

За несдачу «нулевой» отчётности (налоговой декларации) грозит штраф в размере тысячи рублей. См. виды ответственности, указанные в п.1 Таблицы. |

|

4 |

Справка по форме 2-НДФЛ |

До 1 апреля года, следующего за налоговым периодом |

правка о доходах физических лиц за налоговый период. Сдавать справку обязаны индивидуальные предприниматели и организации, использующие труд наемных работников. Заполняет справку налоговый агент о каждом своём работнике – о доходах, выплаченных сотруднику за год, вычетах и уплаченных налогах. Представлять справку по месту регистрации необходимо в электронном виде, но разрешено и в бумажном виде (для налоговых агентов, число сотрудников которых не более 25 человек). |

Налоговая: Налоговый агент может быть привлечен к налоговой ответственности, согласно п.1. ст.126 НК РФ: штраф за несдачу отчетности составит 200 рублей за каждый непредставленный документ. Административная: При нарушении сроков представления или непредставление справки по форме 2-НДФЛ, а также представление в ней искаженных сведений и недостоверных данных нарушителя ждет штраф за несдачу налоговой отчётности, согласно ст.15.6 Кодекса РФ об административных правонарушениях. Для граждан – от 100 до 300 рублей. Должностных лиц – от 300 до 500 рублей. Юристов, адвокатов, должностных лиц, работающих в органах власти – от 500 до 1000 рублей. За непредставление в налоговый орган справки по форме 2-НДФЛ не может быть применена налоговая ответственность по статье 119 НК РФ (так как справка по форме 2-НДФЛ не является декларацией), также не могут быть заблокированы банковские счета организации. |

|

5 |

Справка по форме 6-НДФЛ . |

Сдается по итогам каждого квартала не позднее последнего числа месяца, следующего за отчетным – до 30 апреля, 31 июля, 31 октября, 31 января |

Справка аналогичная 2-НДФЛ, сдается работодателями, использующими труд наемных сотрудников. Если в компании зарегистрировано более 25 человек включительно, но справки по форме 6-НДФЛ сдаются только в электронном виде. |

Налоговая: Согласно ст.126 и 126.1 Налогового кодекса РФ, за каждый месяц просрочки сдачи справки по форме 6-НДФЛ на налогоплательщика будет наложен штраф в тысячу рублей. В течение десяти дней по истечении срока представления справки по форме 6-НДФЛ документ не будет сдан, налоговая служба вправе приостановить все операции по счетам работодателя. «Блокировку» обязаны снять на следующий же день после предоставления справки 6-НДФЛ. За представление недостоверных сведений в справке 6-НДФЛ налогоплательщика могут оштрафовать на сумму в пятьсот рублей за каждый документ, в котором будут обнаружены ошибки. |

6. Декларация по налогу на прибыль за 1 квартал 2017 года: новая форма.

Декларация по налогу на прибыль за 1 квартал 2017 года – это еще одна декларация, которую сдают по новой форме. В 2017 году бланк существенно поменялся. Мы рассмотрим основные изменения, которые произошли с декларацией и на примере покажем, как ее заполнять.

Прежде чем перейти к новой декларации по налогу на прибыль за 1 квартала 2017 года, напомним об основных изменениях по налогу на прибыль, в том числе и в форме отчетности.

Итак, налог на прибыль для всех организаций, за исключением применяющих спецрежим, с этого года претерпел существенные изменения. Одно из ключевых изменений в налоге на прибыль с 2017 года – новая форма декларации и порядок ее заполнения.

Новый бланк Минфин утвердил приказом от 19.10.2016 № ММВ-7-3/572@. Применять его надо было впервые с отчетности за 2016 год.

Cледует отметить, что и без того немаленькая декларация по налогу на прибыль в 2017 году стала еще больше и сложнее. Но, как и раньше, заполнять ее целиком не нужно. Листы, содержащие сведения об операциях, которых у организации не было, или предназначенные для заполнения отдельными налогоплательщиками, к которым организация не относится, заполнять и включать в состав подаваемой отчетности не надо.

На титульном листе новой декларации по прибыли теперь отсутствует отметка для проставления печати, поэтому плательщики, сдающие расчет в бумажном виде могут ее не ставить.

Кстати, представлять декларацию на бумаге можно, если среднесписочная численность персонала за предыдущий год ≤ 100 человек (не больше 100 для только что созданных организаций).

Минимальный набор листов в декларации: титульный лист; подраздел 1.1 раздела 1; лист 02; приложения 1 и 2 к листу 02. Если организация платит ежемесячные авансовые платежи, то нужно заполнять подраздел 1.2. Следующий подраздел 1.3 к разделу 1 заполняют организации, получающие в качестве дохода дивиденды и проценты. Если организация планирует уменьшать налоговую базу текущего периода на сумму убытков, полученных в предыдущих периодах, ей следует заполнять приложение 4 к листу 02. Компании, имеющие обособленные подразделения, должны заполнять приложение 5 к листу 02.

Декларацию сдают по месту регистрации самой организации и регистрации каждого обособленного подразделения. Сама организация должна заполнить приложение 5 по всем обособленным подразделениям.

Если организация является участником консолидированной группы налогоплательщиков (ст. 321.2 НК РФ), то в ее декларации должны быть приложения 6, 6а и 6б к листу 02. Лист 03 включают в свой расчет налоговые агенты, выплачивающие дивиденды и проценты по государственным и муниципальным ценным бумагам.

Данной информации посвящены три раздела листа 3. Раздел В детализирует сведения о выплаченных доходах и заполняется по каждому их получателю. Лист 04 относится к доходам, облагаемым по ставке, отличной от основной. Данный лист заполняется отдельно по каждому из семи видов доходов, перечисленных в начале листа.

Следующий, пятый лист заполняется в том случае, если организация оперирует ценными бумагами, производными финансовыми инструментами или финансовыми инструментами срочных сделок, не обращающимися на рынке.

Лист 06 предназначен для негосударственных пенсионных фондов, лист 7 – для организаций, получающих целевое финансирование, в частности, для благотворительных фондов. Организации, осуществляющие сделки с взаимозависимыми лицами получили возможность корректировать доходы и расходы по данным сделкам.

Лист 08 декларации по налогу на прибыль 2017 предназначен для организаций, выполняющих самостоятельную корректировку доходов и расходов, полученных по контролируемым сделкам с взаимозависимыми лицами (глава 14.1 НК РФ). Введение данного листа является существенным изменением формы налоговой декларации. Взаимозависимыми для целей налогообложения признаются лица, которые могут влиять на финансовый результат сделок между собой в силу каких бы то ни было особенностей внутренних отношений.

Например, взаимозависимыми являются компании, принадлежащие одному акционеру, или компании, одна из которых владеет более 25% уставного капитала другой компании прямо или косвенно.

В декларации за 1 квартал 2017 года уменьшают базу по налогу на прибыль на старые убытки максимум на 50 %. Об изменении в заполнении отчетности указано ФНС в письме от 09.01.2017 № СД-4-3/61@.

Новую декларацию ФНС разработала до того, как в кодексе изменились правила о переносе старых убытков. С этого года убытки уменьшают базу не более чем на 50 % (п. 2.1 ст. 283 НК РФ).

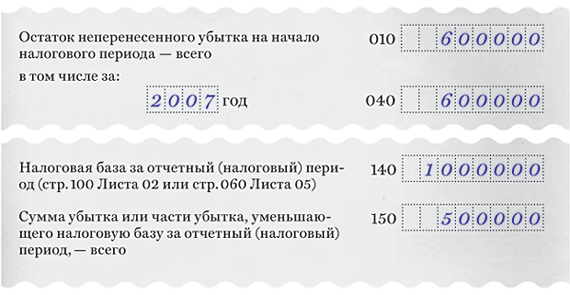

Поэтому возникли вопросы, как заполнять отчетность с учетом изменений. Остаток прошлых убытков компания отражает в строках 010-130 приложения 4 к листу 02. ФНС уточнила, что тут можно заполнить полную сумму убытков с 2007 года. Если в текущем году компания уменьшает базу на убытки, то должно выполняться соотношение: строка 150 ≤ строка 140 × 50%. То есть прибыль можно уменьшить максимум в два раза.

Пример. Остаток убытка на 1 января – 600 тыс. рублей. Прибыль за первый квартал – 1 млн рублей. Уменьшить базу можно на 500 000 руб. (1 000 000 руб. × 50%). Записать эту сумму в строке 150 приложения 4 к листу 02.

7. Декларация по НДС за 1 квартал 2017 года на примере ООО «Газпром»

Утверждена новая форма декларации по НДС, начиная с 2017 г. Минюст России 11 января 2017 года зарегистрировал приказ ФНС России от 20.12.16 № ММВ-7-3/696@, который вносит изменения в форму налоговой декларации по НДС и порядок ее заполнения. Соответствующим образом скорректирован и формат для представления декларации в электронном виде. Приказ вступил в силу 12 марта 2017 г.

Таким образом, отчитываться по новой форме необходимо начиная с отчетности за I квартал 2017 года. Форма декларации по НДС и Порядок ее заполнения утверждены приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. По этой форме нужно отчитываться начиная с I квартала 2015 года (п. 2 приказа ФНС России от 29 октября 2014 г. № ММВ-7-3/558). Опираясь на положения НК РФ, порядок заполнения налоговой декларации по НДС и используя данные налогового учета компании ООО «Газпром», показано заполнение декларации по НДС за 1 квартал 2017 года.

Операции по реализации продукции, которую производит организация, облагаются НДС по ставке 18 процентов. Операции, которые должны быть учтены при составлении декларации по НДС за I квартал 2017 года, приведены ниже.

Октябрь 2016 – перечислен в бюджет НДС, удержанный с платы за аренду муниципального имущества за октябрь, ноябрь, декабрь 2016 года. Имущество арендовано по договору с комитетом по управлению муниципальным имуществом г. Мытищи Московской области. Стоимость аренды – 600 000 руб. (в т. ч. НДС – 91 525 руб.). Счет-фактура от 13 октября 2016 № 502, составленный на сумму НДС, удержанного с арендной платы за IV квартал 2016 года, зарегистрирован в книге покупок Январь 2017 – перечислен в бюджет НДС, удержанный с платы за аренду муниципального имущества за январь, февраль, март 2017 года.

Имущество арендовано по договору с комитетом по управлению муниципальным имуществом г. Мытищи Московской области. Стоимость аренды – 600 000 руб. (в т. ч. НДС – 91 525 руб.).

На сумму НДС, удержанного с арендной платы за I квартал 2017 года, составлен счет-фактура от 20 января 2016 № 3 и зарегистрирован в книге продаж Январь 2017 – получен от ООО «Вега» аванс в счет предстоящей поставки готовой продукции по договору № 1.

Счет-фактура на аванс от 14 января 2017 № 1 выставлен «Веге» и зарегистрирован в книге продаж Январь 2017 – отгружена готовая продукция ООО «Мастер» по договору № 2.

Счет-фактура от 20 января 2017 № 2 выставлен «Мастеру» и зарегистрирован в книге продаж Февраль 2017 – перечислен поставщику материалов (ООО «Торговая фирма "Гермес"») аванс по договору № 3. От «Гермеса» получен счет-фактура от 4 февраля 2017 № 45 с выделенной суммой НДС и зарегистрирован в книге покупок Февраль 2017 – приобретены у ООО «Торговая фирма "Гермес"» и приняты к учету материалы для производства продукции по договору № 4. Материалы были оплачены авансом в IV квартале 2016 года, НДС с аванса был принят к вычету в IV квартале 2016 года.

Счет-фактура от 4 февраля 2017 № 150 получен от «Гермеса» и зарегистрирован в книге покупок. Счет-фактура на аванс от 22 октября 2016 № 1230 зарегистрирован в книге продаж Март 2017 – отгружена готовая продукция по договору № 5 с ООО «Гамма».

Счет-фактура № 4 выставлен «Гамме» 16 марта 2017 года и зарегистрирован в книге продаж.

Разделы 10 и 11 надо заполнять в случае выставления/получения счетов-фактур в рамках деятельности в интересах другого лица:

• на основе договоров комиссии, агентских договоров;

• на основе договоров транспортной экспедиции (если по таким договорам в составе доходов, облагаемых налогом на прибыль и иным «доходным» налогом, учитываются лишь доходы в виде вознаграждения);

• при выполнении функций застройщика.

Причем делать это нужно при условии, что организации или ИП, заполняющие декларацию, сами: (или) являются плательщиками НДС; (или) освобождены от исполнения обязанностей налогоплательщиков, связанных с исчислением и уплатой НДС, или вообще не являются плательщиками этого налога, но при этом выступают в качестве налоговых агентов.

В данном списке нет лиц, кто не является плательщиками НДС (если только они не налоговые агенты). Поэтому лица, не являющиеся плательщиками НДС, и лица, освобожденные от исполнения обязанностей плательщика по ст. 145 НК РФ, не признаваемые налоговыми агентами, в случае выставления или получения счетов-фактур в рамках посреднической деятельности от своего имени (или на основе договоров транспортной экспедиции и при выполнении функций застройщика) должны представить в налоговый орган журнал учета полученных и выставленных счетов-фактур в электронной форме по телекоммуникационным каналам связи не позднее 20-го числа месяца, следующего за истекшим кварталом.

Делать это нужно начиная с отчетности за I квартал 2015 г. Журнал учета представляется в налоговый орган в рамках документооборота по представлению отдельных документов в налоговые органы (Приложение № 12 к Приказу ФНС России от 09.11.2010 N ММВ-7-6/535@) с описью документов (Приказ ФНС России от 29.06.2012 N ММВ-7-6/465@)» .

ЗАКЛЮЧЕНИЕ

Налоговая декларация предоставляется налогоплательщиком в налоговый орган по месту учета по установленной форме ФНС России. Она представляет собой письменное заявление или заявление, составленное в электронном виде и переданное по телекоммуникационным каналам связи с применением электронной цифровой подписи, налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.