Файл: Цель и задачи налогового учета (Понятие и этапы становления, основные задачи).pdf

Добавлен: 14.03.2024

Просмотров: 40

Скачиваний: 0

СОДЕРЖАНИЕ

Глава 1 Понятие и этапы становления, основные задачи и принципы налогового учета

1.1 Понятие и этапы становления налогового учета в России

1.2 Основные задачи и принципы налогового учета

Глава 2. Налоговый учет в деятельности организации

2.1 Налоговый учет в системе управления финансами организации

С мнением вышеперечисленных экономистов был солидарен к.э.н., управляющий партнер Бухгалтерского методологического центра, член Национального совета по стандартам финансовой отчетности И.Р. Сухарев, который указывал, что «у налогоплательщика действительно появилась новая обязанность - создать дополнительную учетную систему в целях налогообложения. Но это приводит только к росту издержек организаций, но не сопровождается освобождением самого бухгалтерского учета от фискальных функций и не способствует повышению качества налогового администрирования» [11].

Бухгалтер компании ЗАО «Конверсия-связь» (г. Саратов) О.И. Соснаускене, используя свой собственный практический опыт, писала, что «большинство организаций так и не смогло себе позволить полностью реализовать в своем учете эти Рекомендации, так как это привело бы к удвоению бухгалтерского документооборота. Смысл в том, что учет для целей налогообложения и для целей бухгалтерского учета строится на одних и тех же первичных документах, но записи в регистры бухгалтерского учета и в регистры налогового учета производятся разными способами. И хотя налоговый учет строится с учетом аналитики, но по своей сути (в рамках рекомендаций) осуществляется путем односторонней записи, а выходными формами являются накопительные таблицы. В результате теряется основной бухгалтерский принцип группирования доходов и расходов и их движения по счетам (субсчетам). Иными словами, таблица, сформированная для целей организации налогового учета, плохо поддается последующему внутреннему контролю, а для случаев применения результатов в последующих периодах (например, при учете движения разницы, связанной с НЗП) - практически непригодна» [12].

Хотя введение налогового учета подвергалось жесткой критике со стороны бухгалтерского сообщества, принятие законодательных и нормативных актов свидетельствует, что отказа от него не произойдет.

С 1 января 2003 г. вступила в силу гл. 26.2 НК РФ «Упрощенная система налогообложения», введенная Федеральным законом от 24.07.2002г. № 104-ФЗ, где в ст. 346.24 также закреплено требование ведения налогового учета. Таким образом, с 2003 г. понятие налогового учета официально вышло за пределы налога на прибыль организаций.

С 1 января 2007 г. Федеральным законом № 137-ФЗ было введено определение учетной политики для целей налогообложения (ст. 11 НК РФ). Кодекс определяет учетную политику для целей налогообложения как выбранную налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика. Следует отметить, что требование о составлении налоговой политики содержалось в законодательстве давно, однако ее четкое определение и состав законодательно определен не был. Ценность учетной политики также подтвердили судьи Высшего Арбитражного Суда, которые отметили, что если какой- либо способ расчета налога не утвержден в налоговом законодательстве, то может быть применена методика, разработанная самим налогоплательщиком и прописанная в его учетной политике (Постановление Президиума ВАС РФ от 12.02.2008 № 6845/07).

Итак, общими признаками, позволяющими делать вывод о наличии отдельной системы налогового учета, являются:

- Наличие налоговых правил признания и оценки объектов учета имущества и иных хозяйственных операций организации, установленных Налоговым кодексом РФ. В частности, правила налогового учета расходов регламентируются ст. 252 - 270, ст. 272 -273 НК РФ.

- Нормативное закрепление в НК РФ понятия «учетная политика организации для целей налогообложения» (ст. 11 НК РФ). Требование к налогоплательщику документировать внутренним документом и публично объявлять принципы его налоговой учетной политики, избранные из альтернативных норм учета отдельных операций, предлагаемых НК РФ. В 25 главе НК РФ, посвященной налогу на прибыль, дается 22 ссылки на учетную политику (п. ст. 248, п. 5 ст. 252, п. 8 ст. 254, п. 10 ст. 259, п. 2 ст. 261, п. 3 ст. 264.1, п. 2 ст. 267, п. 2 ст. 267.1, п. 1 ст. 268, п.п. 6, 8, 9 ст. 280, п. 2 ст. 301, п. 4 ст. 307, ст. 313, ст. 314, ст. 316, п. 1 ст. 318, п. 1 ст. 319, ст. 320, п. 2 ст. 324, п.п. 1, 5 ст. 324.1, п. 2 ст. 339, п. 16 ст. 346.38).

- Наличие специального документооборота, позволяющего налоговым органам контролировать соответствие применяемых организацией правил учета объектов и операций нормам НК РФ. Для целей исчисления налога на прибыль к этим документам относятся налоговые регистры, сформированные на основе данных первичных документов бухгалтерского учета и справок бухгалтера, а также декларация по налогу на прибыль.

- Требование о хранении документов по налоговому учету в течение четырех лет (пп.8 п.1 ст.23 НК РФ).

Однако налоговый учет, на основе которого определяются налоговая база и сумма налога, подлежащая взносу в бюджет, каким бы он ни был самостоятельным, неизбежно использует данные бухгалтерского учета. Так, например, согласно ст. 54 НК РФ налогоплательщики- организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

В настоящее время многими учеными-экономистами широко обсуждается вопрос организации налогового учета, каждый из них предлагает свой вариант постановки учета (таблица 1).

Таблица 1 - Концепции организации налогового учета на предприятии

|

ФИО. авторов |

Концепции ведения налогового учета |

|

Захарьин В. И. [13] |

Налоговый учет организуется одним из трех способов:

|

|

Киселева И. А. [14] |

Налоговый учет организуется одним из трех способов:

|

|

Старова Н. Ю. [15] |

Все способы ведения налогового учета делит на три группы:

|

|

Волошина А. Н. [16] |

Предлагает несколько вариантов порядка ведения налогового учета:

|

|

Педченко И. В. [17] |

Предлагает пять способов организации бухгалтерского учета:

|

|

Ракитина М. Ю., Арутюнова О. Л., Шарова С. В. [18] |

Предлагают пять подходов к организации налогового учета:

|

|

Малявкина Л. И. [1] |

В рамках концепции автономной системы налогового учета выделяет три основных варианта организации налогового учета:

В рамках концепции интегрированной системы налогового учета выделяет два основных варианта организации налогового учета:

|

|

Усатова Л. В. [6] |

В рамках концепции автономной системы налогового учета предлагает три основных варианта организации налогового учета:

В рамках концепции интегрированной системы налогового учета выделяет два основных варианта организации налогового учета:

|

|

Кругляк З. И. [20] |

Предлагает два основных варианта организации налогового учета:

|

|

Боровик О. А. [21] |

Предлагает следующие способы организации взаимодействия бухгалтерского и налогового учета:

|

Как видно из приведенной таблицы, авторами предлагаются две концепции ведения налогового учета: автономная (самостоятельная) система налогового учета, практически не связанная с бухгалтерским учетом, и интегрированная система налогового учета.

Автономная (самостоятельная) система предполагает формирование налоговой базы по налогу на прибыль на основе правил 25 главы НК РФ и заполнение аналитических регистров налогового учета. В данном случае связь налогового учета с бухгалтерским (финансовом) учетом минимальна и проявляется через использование единых первичных учетных документов. При этом разными авторами предлагаются различные варианты организации автономного бухгалтерского учета.

Сторонником автономной системы налогового учета с применением налоговых счетов

является И.В. Педченко. По мнению автора, «это удобно бухгалтерам, ведущим учет на компьютере с использованием бухгалтерских программ; они должны добавить в схемы бухгалтерских проводок к хозяйственным операциям дополнительные проводки по налоговым счетам и составить новые алгоритмы хозяйственных операций в тех случаях, когда бухгалтерский и налоговый учет одних и тех операций ведется по-разному [17]. Практически той же позиции придерживается М.М. Коростелкин. Им предложена система счетов налогового учета в целях эффективного получения данных для учета, планирования и анализа затрат на предприятиях машиностроительного комплекса [19].

Автономная система налогового учета, по мнению многих ученых, имеет больше недостатков, чем преимуществ. Во-первых, использование такой системы налогового учета приводит к значительному увеличению расходов на ведение учета, поскольку одни и те же операции фиксируются дважды: в налоговом и бухгалтерском учете. По словам В.Д. Новодворского, Д.Р. Гараева, «ведение налогового учета, «оторванного» от бухгалтерского, влечет чрезмерное усложнение системы учета на предприятиях, потере рациональности бухгалтерских процедур и увеличению административных расходов предприятия» [10]. Данный факт был признан и главным специалистом по налогу на прибыль, начальником Департамента налогообложения прибыли К.И. Оганяном, который в своем интервью корреспонденту журнала «Российский налоговый курьер» отметил, что «безусловно, увеличилась нагрузка на бухгалтерский аппарат из-за необходимости ведения налогового учета...» [7].

Во-вторых, в налоговом учете фиксируются только доходы и расходы, которые формируют прибыль в целях налогообложения. Это снижает контрольные функции учета по определению налоговой базы по налогу на прибыль. Специалисты Департамента методологии бухгалтерского учета и отчетности Минфина РФ И. Ложников и Л. Колесенкова в связи с этим, отметили: «Отказ от данных бухгалтерского учета, а, следовательно, от его важнейших принципов, методов и правил, в том числе от метода «двойной записи», полноты отражения фактов хозяйственной деятельности, соответствия данных аналитического учета оборотам и остаткам по счетам синтетического учета и т.д., приводит к тому, что основная задача, поставленная перед разработчиками гл.25, а именно достоверное определение налоговой базы по налогу на прибыль, является практически невыполнимой» [22].

Профессор кафедры бухгалтерского учета Российского университета кооперации, к.э.н. Л.Н. Юдина по этому вопросу сказала: «Выделение налогового учета в качестве самостоятельного вида учета усложняет учетный процесс, отвлекает значительные силы работников учета на выполнение требований налогового законодательства. При этом в налоговом учете отсутствуют такие встроенные в систему бухгалтерского учета и надежные способы контроля достоверности учетной информации, как сверка данных аналитического и синтетического учета, балансовое обобщение и другие способы. Это создает дополнительные возможности для уклонения от уплаты налогов путем различных манипуляций с учетными данными о доходах и расходах и усложняет работу налоговых органов по проверке налоговых деклараций и контролю полноты уплаты налогов» [16].

Большинство ученых-экономистов высказываются в поддержку интегрированной системы налогового учета, которая основывается на информации, формируемой в бухгалтерском (финансовом) учете. Сторонником этой системы является д.э.н. Л.И. Малявкина, которая выделила базовые принципы интеграции налогового и бухгалтерского учета: объекты и задачи налогового учета являются частью объектов и задач бухгалтерского учета; единый сбор и обработка данных (первичный учет) и единый временной отчетный интервал; единство требований к формированию учетных регистров; единство экономического содержания объектов учета [1]. Л.В. Усатова также предлагает внедрение интегрированной системы налогового учета, основанной на адаптации действующего плана счетов к правилам налогового законодательства [23].

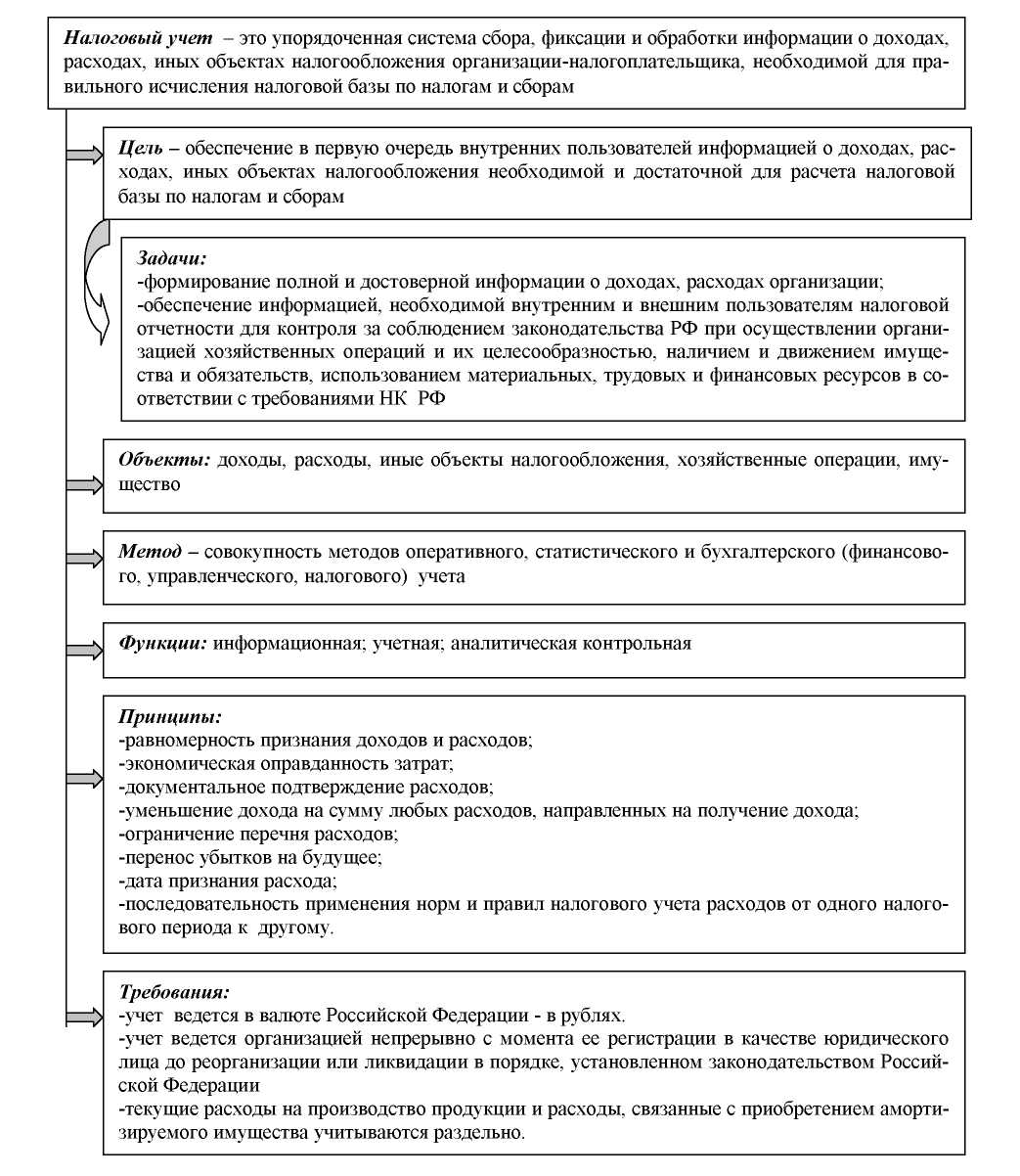

Рисунок 1 - Концептуальные основы налогового учета коммерческой организации

Мы солидарны с вышеперечисленными авторами. Более рациональной, на наш взгляд, является такая организация налогового учета, при которой налоговая база по налогу на прибыль формируется главным образом на основе данных аналитического и синтетического бухгалтерского учета с помощью бухгалтерских справок, где находят свое отражение разницы в учете доходов и расходов в целях бухгалтерского учета и налогообложения. Мы предлагаем построение синтезированной системы налогового и бухгалтерского учетов, при кото-

рой должна обеспечиваться системность в процессе сбора, регистрации, накопления и обобщения данных о налоговых обязательствах в учете, а также их отражения в отчетности. Такая система основывается на презумпции единства учетных правил с акцентом внимания на различиях между требованиями к результатным показателям. Различия могут выявляться и обрабатываться примерно так, как строится учет разниц в целях расчета показателей налогообложения прибыли в финансовой отчетности (отложенного и текущего налога на прибыль) в соответствии с требованиями ПБУ 18/02 или МСФО (IAS) 12. В ее основу должна быть положена схема бухгалтерских проводок, которая, с одной стороны, позволит не нарушать единство учета, а с другой - приведет к системному формированию информации, необходимой для налогового учета.

Это позволит реализовать одну из основных целей бухгалтерской (финансовой) отчетности - представлять информацию о финансовом положении, результатах хозяйственной деятельности и изменениях финансового положения компании за истекший отчетный период, полезную для широкого круга пользователей с точки зрения принятия решений. Другими словами, в отчете о финансовых результатах пользователь найдет достоверную информацию о текущем налоге на прибыль, которая формируется по данным бухгалтерского (финансового) учета и совпадает с данными налогового учета. Инструментом интеграции двух видов учета должна стать учетная политика организации, состоящая из двух взаимоувязанных частей - бухгалтерской и налоговой учетной политики.

Концепцию налогового учета формируют его принципы, функции, цели и задачи. В ходе исследования нами были определены основные концептуальные положения налогового учета, которые представлены на рисунке 1.

В заключение следует отметить, что проведенный анализ зарубежного опыта, правовых норм и мнений российских специалистов и практиков позволяет сделать вывод о том, что в настоящее время в России нет необходимости в создании автономной (самостоятельной) системы налогового учета. Поскольку введение такой системы не отвечает ни интересам государства в целом, ни интересам бизнеса, ни интересам многочисленных реальных и потенциальных пользователей бухгалтерской (финансовой) отчетности.

2.2 Регистры налогового учета

В главе 25 Налогового Кодекса впервые сформулированы разделы, посвященные налоговому учету в организации, и введено понятие аналитических регистров налогового учета.

На российских предприятиях бухгалтерам уже сегодня приходится вести учет для получения достоверной информации о предприятии (в соответствии с требованиями системы нормативного регулирования бухгалтерского учета) и для целей налогообложения (ежеквартальная корректировка фактической прибыли по специальному расчету). Кроме того, многие руководители требуют от бухгалтеров подготовки аналитических данных для принятия управленческих решений. Таким образом, уже сейчас учет разделяется на финансовый (для отчетности), внутренний (для целей управления) и налоговый (для фискальных органов).

Законодательное разделение бухгалтерского и налогового учета с 1.01.02 обязывает организации вести налоговый учет по правилам, установленным в статьях 313 - 333 главы 25 НК РФ. Попытаемся разобраться, как это можно сделать, исходя из принципа рациональности. [2]