Файл: Предприятие специализируется на выпуске одного вида продукции. За год реализуется 1000 шт продукции по цене 3 тыс руб за единицу. Совокупные переменные затраты на выпуск составляют 2000 тыс руб.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.03.2024

Просмотров: 36

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Автономная некоммерческая организация высшего образования

«МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ»

Кафедра общегуманитарных наук и массовых коммуникаций

Форма обучения: заочная/очно-заочная

ВЫПОЛНЕНИЕ

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

_____________________________________________________

Группа Го19Р111

Студент

И.У. Давлятов

МОСКВА 2023

№ 1. Предприятие специализируется на выпуске одного вида продукции. За год реализуется 1000 шт. продукции по цене 3 тыс. руб. за единицу. Совокупные переменные затраты на выпуск составляют 2000 тыс. руб., постоянные расходы – 500 тыс. руб.

Задание:

1. Найдите точку критического объема выпускаемой продукции. Определите объем производства в точке безубыточности.

2. Рассчитайте маржинальный и чистый доходы на весь выпуск и единицу продукции.

3. Постройте график прибыли (рентабельности). Укажите области чистой прибыли и чистых убытков.

4. Обозначьте приемлемый диапазон объемов производства исходя из расчета зоны безопасности.

-

Доля маржинальной прибыли в общем объеме продаж:

,52

,52

-

Объем продаж в точке безубыточности:

тыс. руб.

тыс. руб.

3.Критический объем продаж:

121 изделие| Автономная некоммерческая организация высшего образования «МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» |

| Кафедра общегуманитарных наук и массовых коммуникаций Форма обучения: заочная/очно-заочная |

Доля маржинальной прибыли в общем объеме продаж:

Объем продаж в точке безубыточности:

№2. Предприятие выпускает продукцию А. Максимальный объем производства 100000 шт. Учредители считают, что в сопоставлении с производственной мощностью прибыль неудовлетворительна. Они предполагают, что прибыль должна составлять 10% выручки от реализации продукции.

В качестве основы для принятия решений используются следующие данные (руб.): Постоянные затраты 40% общей суммы затрат на заработную плату 4 661 703

Содержание аппарата управления цехами 3 312 518

Общепроизводственные расходы 1 470 163

Административные и общие расходы 1 200 338

Расходы на рекламу 2 419 255

Уплаченные проценты за пользование ссудами банка 2 307 597

Амортизация 3 238 080

Итого 18 609 654

Переменные затраты 60% общей суммы затрат на заработную плату 6 992 555

Сырье и материалы 16 850 252

Вспомогательные материалы 10 013 436

При цене 560 руб. за штуку выручка может составить и год 56 млн. руб.

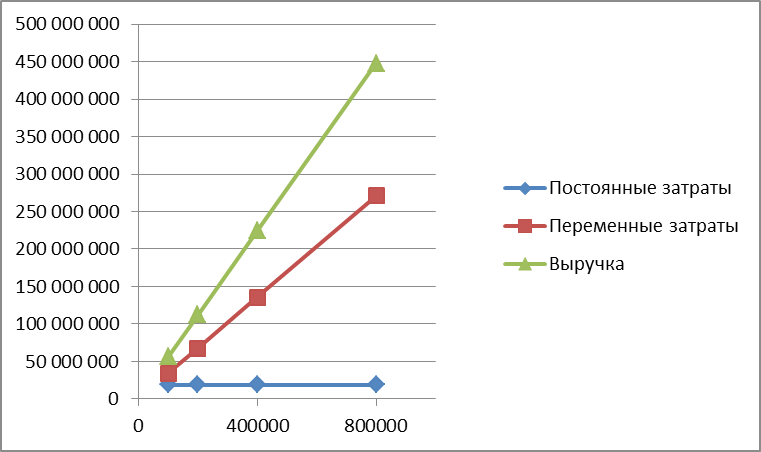

Задание: На основании существующей пропорции между постоянными и переменными затратами начертите график рентабельности. Определите объем производства в точке безубыточности, величину балансовой прибыли при максимально возможном объеме производства.

а). Постройте три графика, которые при объеме производства в 100 000 шт. изделий в год показывали бы прибыль в размере 56 млн. руб. в результате:

1) увеличения продажной цены;

2) снижения постоянных затрат;

3) снижения переменных затрат. Где будет точка безубыточности в каждом из этих трех случаев? б). Какой из рассмотренных вариантов предпочтительней для достижения заданной прибыли — 56 млн. руб. в год?

Решение

В задании скорее всего речь идет о получении прибыли в размере 5,6 млн. рублей – 10% от выручки - и поиске наилучшего пути достижения, так как при нахождении решения в пункте б) постоянные издержки принимают значение равное 0, что фактически исключено. Так, далее задача решается для варианта прибыли в 5,6 млн. рублей.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. График рентабельности показывает зависимость выручки и затрат то объема производства и применяется, как правило, для нахождения «критической точки» - точки безубыточности.

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности. График рентабельности показывает зависимость выручки и затрат то объема производства и применяется, как правило, для нахождения «критической точки» - точки безубыточности.Точка безубыточности – это такой объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли.

Операционная прибыль – прибыль от реализации продукции, равная разнице между выручкой и общими издержками.

На графике рентабельности О* - критический объем, при таком объеме выпуска продукции, общие издержки равны выручке.

Переменные издержки на 100 000 шт. продукции равны 33 855 400 руб.