Файл: северокавказский федеральный университет бухгалтерский учет.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.03.2024

Просмотров: 305

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рекомендуемая литература:

Основная: [1], [2], [3]

Дополнительная: [3], [7], [10]

Методическая: [1], [2]

Интернет-ресурсы: [1], [2] [3], [4]

Тема 10. Учет текущих обязательств и расчетов

Цель работы: изучение особенностей организации учета расчетных операций и приобретение практических навыков по отражению их в бухгалтерском учете..

Формируемые компетенции (или их части): ОК-5, ОК-7, ПК-3, ПК-4, ПК-5, ПК-7

Теоретическая часть:

Вопросы для обсуждения:

-

Общие положения по учету расчетов и основные нормативные документы. Понятие дебиторской и кредиторской задолженности. -

Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками при различных формах расчетов. -

Учет расчетов с подотчетными лицами. -

Учет расчетов с бюджетом по налогам и расчетов по внебюджетным платежам. -

Учет расчетов с персоналом по прочим операциям. -

Учет расчетов с разными дебиторами и кредиторами.

Методические рекомендации:

Вопрос 1. Общие положения по учету расчетов и основные нормативные документы. Понятие дебиторской и кредиторской задолженности.

Студент должен изучить законодательную и нормативную по учету расчетных операций, рассмотреть правовую основу и экономическую сущность дебиторской и кредиторской задолженности, их состав и правила оценки в бухгалтерском балансе. Студент должен знать какие задачи стоят перед учетом текущих обязательств и расчетов. Необходимо изучить что признается в соответствии с Гражданским Кодексом РФ сроком исковой давности. Следует ознакомиться с системой счетов по учету расчетов с дебиторами и кредиторами.

Вопрос 2. Учет расчетов с поставщиками и подрядчиками, с покупателями и заказчиками при различных формах расчетов.

Студент должен знать какие организации относятся к поставщикам и подрядчикам, рассмотреть структуру счета 60 «Расчеты с поставщиками и подрядчиками». В зависимости от форм безналичных расчетов необходимо изучить основные расчетные документы, являющиеся основанием для принятия на учет кредиторской задолженности. Следует обратить внимание на счета-фактуры, журналы их учета и книги продаж, приобрести практические навыки их заполнения. Студент должен рассмотреть порядок учета с поставщиками и подрядчиками при помощи векселей, в случаях предварительной оплаты. Особое место отводится изучению неотфактурованных поставок и отражению их на счетах бухгалтерского учета. Студенту следует уметь заполнять журнал-ордер №6, где ведется синтетический и аналитический учет расчетов с поставщиками и подрядчиками.

Для изучения расчетов с покупателями и заказчиками студент должен ознакомиться со структурой счета 62 «Расчеты с покупателями и заказчиками». Необходимо научиться отражать в бухгалтерском учете операции по расчетам в порядке инкассо, плановыми платежами, при помощи векселей полученных. Студент должен знать, что аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется отдельно по каждому предъявленному покупателю или заказчику счету, а при расчетах в порядке плановых платежей – по каждому покупателю.

Вопрос3. Учет расчетов с подотчетными лицами

Студент должен уяснить специфику расчетов с подотчетными лицами, в случае осуществления ими хозяйственных расходов или расходов в связи со служебной командировкой. В соответствии со ст. 166 ТК РФ служебная командировка – поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне месте постоянной работы. Студент должен уметь рассчитать сумму оплачиваемых расходов по служебной командировке: суточные, оплата найма жилья, проезд; знать какие первичные документы при этом оформляются. Особое значение уделяется заполнению авансовых отчетов и журнала-ордера № 7 на конкретных примерах. Необходимо студенту научиться правильно составлять бухгалтерские записи по расчетам с подотчетными лицами по командировочным и хозяйственным расходам.

Вопрос 4. Учет расчетов с бюджетом по налогам и расчетов по внебюджетным платежам

В качестве исходного пункта студент должен изучить законодательную базу по расчетам с бюджетом по налогам и сборам, знать, что налоги и сборы в соответствии с НК РФ делятся на три группы: федеральные, региональные и местные. Студенту необходимо усвоить правила начисления основных налогов и порядок их уплаты в бюджет. Следует изучить как отражаются расчетные операции с бюджетом по налогам и сборам на счете 68 «Расчеты по налогам и сборам», уметь составлять корреспонденцию счетов. Студент должен знать, что аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов на отдельных субсчетах.

В Российской Федерации образованы внебюджетные фонды, которые являются составной частью финансовой системы России. Одним из источников формирования этих фондов являются сборы

, уплачиваемые работодателем. Студент должен знать, что информация о расчетах по отчислениям на социальное страхование, пенсионное обеспечение и медицинское страхование отражается на пассивном счете 69 «Расчеты по социальному страхованию». Студенту необходимо научиться определять объект обложения, рассчитывать в соответствии со ставками суммы и налогов и отражать их на счетах бухгалтерского учета.

Вопрос 5. Учет расчетов с персоналом по прочим операциям

Студенту необходимо изучить по каким операциям на предприятии могут возникать расчеты с персоналом (кроме расчетов по оплате труда). Эти операции учитывают на счете 73 «Расчеты с персоналом по прочим операциям» и к ним относят: расчеты по предоставленным займа, по возмещению материального ущерба. На примере конкретных хозяйственных операциях студент должен научиться составлять корреспонденцию счетов.

Вопрос 6. Учет расчетов с разными дебиторами и кредиторами.

Студент должен знать, что для обобщения информации о расчетах по операциям с дебиторами и кредиторами по имущественному и личному страхованию, по претензиям, по причитающимся дивидендам и другим доходам, по депонированным суммам предназначен счет 76 «Расчеты с разными дебиторами и кредиторами». Студент должен освоить отражение таких расчетных операций на счетах бухгалтерского учета на примере конкретных хозяйственных ситуаций, знать, как организуется синтетический и аналитический учет расчетов с разными дебиторами и кредиторами.

Задача 10.1.

Задание: Составить и обработать авансовый отчет № 1 от 03.01.20__г. Миронова М. В.

Исходные данные

К авансовому отчету Миронова М. В. приложены:

-

командировочное удостоверение; -

авиабилеты Ростов-на-Дону — Москва, Москва — Ростов-на-Дону стоимостью 3000 руб. каждый (НДС в том числе); -

счет за проживание в гостинице с 27 по 30 декабря 20_ г. стоимостью 1 990 руб. в сутки (в счете выделена сумма НДС отдельной строкой), есть счет-фактура. -

24 декабря Миронову М. В. выдан аванс 13 000 руб.

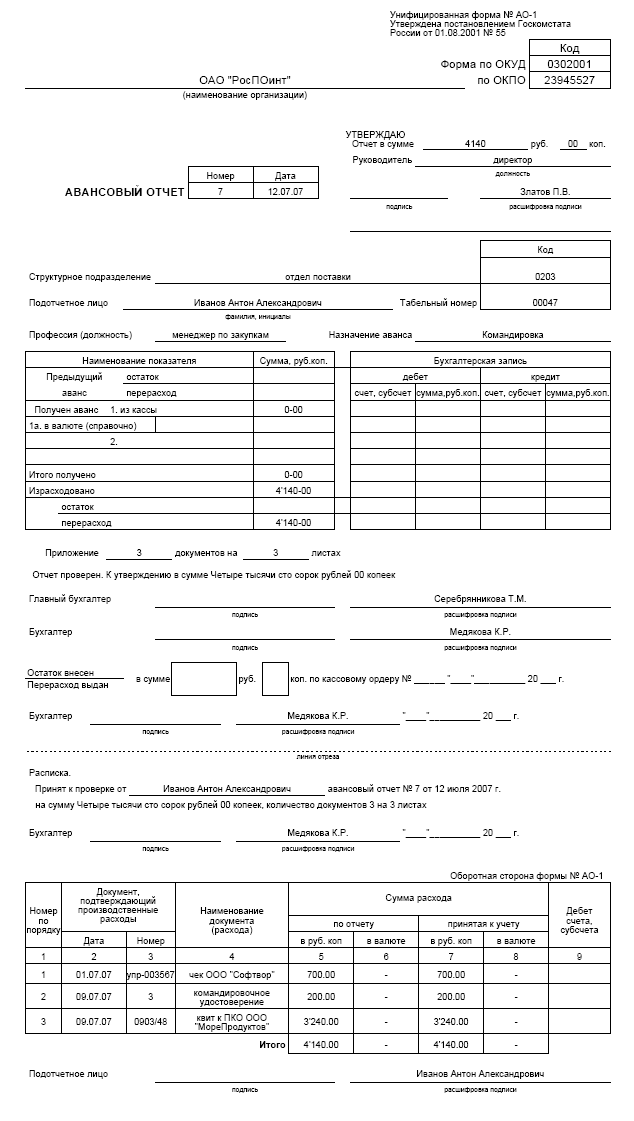

Методические указания: решение выполнить на бланках установленной формы (код по ОКУД 0302001) (рис. 1).

Рисунок 1. Образец заполнения авансового отчета

Задача 10.2

Задание:

Составить авансовые отчеты подотчетных лиц ОАО «Дон» и указать корреспонденцию счетов.

Исходные данные:

1. Начальник административно-хозяйственного отдела (АХО) Беляев Б. Н. получил 12 февраля в подотчет на хозяйственные расходы 3600 руб., имея остаток от предыдущего аванса в сумме 110 руб.

Произведены расходы:

| Дата | Расходы | Сумма, руб. |

| 12.02 | Приобретение мелких канцелярских принадлежностей по товарным чекам магазина № 157 | 1163 |

| 15.02 | Оплата за телеграммы в адрес поставщиков по квитанциям 10-12 | 458 |

| 15.02 | Оплата за доставку посылок со справочными изданиями на предприятие | 130 |

| 16.02 | Оплата за плакаты по технике безопасности для цеха № 1 по товарным чекам магазина № 18 | 1830 |

| Итого: | | ? |

-

Инженер АХО Воронцов В. В. выехал в командировку в г. Санкт-Петербург 25 января, прибыл к месту назначения 27 января, выехал обратно 9 февраля и возвратился в Москву 10 февраля. Был выдан аванс под отчет в сумме 26 000 руб. 22 января.

Произведены расходы:

| № пп | Расходы | Сумма, руб |

| 1 | Железнодорожные билеты в оба конца (НДС в том числе) | 12 220 |

| 2 | За постель туда и обратно | 160 |

| 3 | По счету гостиницы за 14 суток (НДС в том числе) | 14 240 |

| 4 | По квитанции №242/11 за междугородные разговоры | 122 |

| 5 | По квитанции № 18/31 за телеграмму | 76 |

| 6 | Суточные за время командировки (по нормам) | ? |

| | Итого: | ? |