Файл: Анализ использования материальных ресурсов на предприятии ооо "Мединвест".docx

Добавлен: 18.03.2024

Просмотров: 62

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1. Значение сущность и источники анализа материальных ресурсов

1.1 Понятие материально-производственных и товарных запасов предприятия

1.2 Задачи анализа материально-технического снабжения предприятия

2. Методика анализа использования материальных ресурсов

2.1 Методика анализа обеспеченности предприятия материальными ресурсами

2.2 Методика анализа эффективности использования материальных ресурсов

3. Анализ материальных ресурсов ООО "Мединвест"

3.1 Анализ обеспеченности предприятия материальными ресурсами

3.2 Анализ эффективности использования материальных ресурсов на предприятии

Из таблицы 3.2 видно, что на протяжении 2008-2010 годов наибольший удельный вес в оборотных активах организации ООО "Мединвест" занимают материальные запасы, причем их доля увеличилась с 66,1 % в 2008 году до 76 % в 2010 году.

Большое влияние на финансовое состояние предприятия оказывает эффективная система регулирования материальных запасов.

Для исследования структуры и динамики состояния запасов в организации ООО "Мединвест" составим табл. 3.3 и табл. 3.4.

Таблица 3.3

Анализ материальных запасов

| Показатели | Сумма, тыс. р. | Изменение, +/- | ||||

| 2008 г. | 2009 г. | 2010 г. | 2009/2008 | 2010/2009 | ||

| 1. Сырье, материалы и другие аналогичные ценности | 315 | 421 | 582 | 106 | 161 | |

| 2. Готовая продукция и товар для перепродажи | 2415 | 2689 | 3761 | 274 | 1072 | |

| в том числе | | | | | | |

| - изделия медицинского назначения | 1473 | 1591 | 2308 | 118 | 717 | |

| - средства гигиены и санитарии | 326 | 412 | 648 | 86 | 236 | |

| - медицинский инструментарий | 616 | 686 | 805 | 70 | 119 | |

| 3. Расходы будущих периодов | 228 | 105 | 108 | -123 | 3 | |

| 4. Общая величина запасов | 2958 | 3215 | 4451 | 257 | 1236 | |

Из данных таблицы 3.3 видно, что общая сумма запасов организации ООО "Мединвест" увеличилась в 2009 году на 257 тыс. руб. или на 8,69 % с 2958 тыс. руб. в 2008 году до 3215 тыс. руб.

В 2010 году сумма запасов резко увеличилась на 1236 тыс. руб. с 3215 тыс. руб. в 2009 году до 4451 тыс. руб. по итогам 2010 года.

Увеличение величины запасов произошло за счет роста сырья, материалов и других аналогичных ценностей с 315 тыс. руб. в 2008 году до 582 тыс. руб. в 2010 году на 267 тыс. руб.; готовой продукции и товаров для перепродажи с 2415 тыс. руб. в 2008 году до 3761 тыс. руб. по итогам 2010 года на 1346 тыс. руб. или на 91,38 % в связи с ростом реализации продукции предприятия и расширения ассортимента.

Сумма расходов будущих периодов незначительно снизилась за исследуемый период 2008-2010 гг. на 120 тыс. руб. и по итогам 2010 года составила 108 тыс. руб.

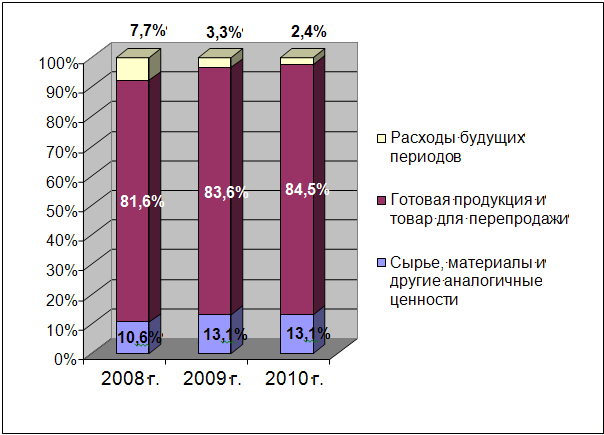

Наибольший удельный вес в структуре запасов организации ООО "Мединвест" занимают готовая продукция и товары для перепродажи – 81,64 % в 2008 году, 84,5 % - в 2010 году, что объясняется спецификой деятельности организации – оптовая и розничная торговля товарами медицинского назначения.

Таблица 3.4

Анализ структуры материальных запасов

| Показатели | Сумма, тыс. р. | Изменение, +/- | |||

| 2008 г. | 2009 г. | 2010 г. | 2009/2008 | 2010/2009 | |

| 1. Сырье, материалы и другие аналогичные ценности | 10,65 | 13,09 | 13,08 | 2,45 | -0,02 |

| 2. Готовая продукция и товар для перепродажи | 81,64 | 83,64 | 84,50 | 2,00 | 0,86 |

| в том числе | | | | | |

| - изделия медицинского назначения | 49,80 | 49,49 | 51,85 | -0,32 | 2,37 |

| - средства гигиены и санитарии | 11,02 | 12,81 | 14,56 | 1,79 | 1,74 |

| - медицинский инструментарий | 20,82 | 21,34 | 18,09 | 0,52 | -3,25 |

| 3. Расходы будущих периодов | 7,71 | 3,27 | 2,43 | -4,44 | -0,84 |

| 4. Общая величина запасов | 100 | 100 | 100 | 0 | 0 |

Следует отметить незначительное увеличение доли сырья, материалов и других аналогичных ценностей в общей структуре запасов ООО "Мединвест" с 10,65 % в 2008 году до 13,08 % по итогам 2010 года на 2,43 %.

Удельный вес расходов будущих периодов снизился с 7,71 % в 2008 году до 2,43 % по итогам 2010 года на 5,28 процентных пунктов.

Графически анализ структуры материальных запасов организации ООО "Мединвест" представлен на рис. 3.2.

Рис. 3.2 Структура материальных запасов ООО "Мединвест"

Рис. 3.3 Структура готовой продукции и товаров для перепродажи ООО "Мединвест"

В составе запасов готовой продукции и товаров для перепродажи (рис. 3.3) наибольший удельный вес в структуре запасов организации имеют изделия медицинского назначения – 49,8 % в 2008 году, 51,85 % в 2010 году.

3.2 Анализ эффективности использования материальных ресурсов на предприятии

Исследуем эффективность использования материальных ресурсов предприятия в разрезе управления запасами.

Для оценки оборачиваемости запасов используют показатели оборачиваемости (табл. 3.5).

Анализируя данные табл. 3.5, можно отметить изменение эффективности функционирования предприятия на протяжении рассматриваемого периода. Увеличение скорости оборота характеризует успешную работу предприятия и означает ускорение кругооборота средств предприятия.

Таблица 3.5

Динамика коэффициентов деловой активности материальных запасов

| Наименование показателя | Значение | Изменение, (+,-) | ||||

| 2008 г. | 2009 г. | 2010 г. | 2009/2008 | 2010/2009 | ||

| 1. Общая величина запасов, тыс. руб. | 2958 | 3215 | 4451 | 257 | 1236 | |

| из них | | | | | | |

| 1.1 Сырье, материалы и другие аналогичные ценности | 315 | 421 | 582 | 106 | 161 | |

| 1.2 Готовая продукция и товар для перепродажи | 2415 | 2689 | 3761 | 274 | 1072 | |

| 1.3 Расходы будущих периодов | 228 | 105 | 108 | -123 | 3 | |

| 2. Выручка от реализации продукции, тыс. руб. | 18750 | 19390 | 27715 | 640 | 8325 | |

| 3. Оборачиваемость, количество оборотов | | | | | | |

| 3.1 Сырье, материалы и другие аналогичные ценности | 59,52 | 46,06 | 47,62 | -13,47 | 1,56 | |

| 3.2 Готовая продукция и товар для перепродажи | 7,76 | 7,21 | 7,37 | -0,55 | 0,16 | |

| 3.3 Расходы будущих периодов | 82,24 | 184,67 | 256,62 | 102,43 | 71,95 | |

| 4. Длительность оборота, дней | | | | | | |

| 4.1 Сырье, материалы и другие аналогичные ценности | 6,1 | 7,9 | 7,7 | 1,79 | -0,26 | |

| 4.2 Готовая продукция и товар для перепродажи | 47,0 | 50,6 | 49,5 | 3,61 | -1,09 | |

| 4.3 Расходы будущих периодов | 4,4 | 2,0 | 1,4 | -2,46 | -0,55 | |

| 5. Показатель оборачиваемости материальных запасов, количество оборотов | 6,34 | 6,03 | 6,23 | -0,31 | 0,20 | |

| 6. Длительность оборота материальных запасов, дней | 57,58 | 60,52 | 58,62 | 2,94 | -1,90 | |

Скорость оборота материальных запасов уменьшилась за исследуемый период на 0,11 об. за исследуемый период до уровня 6,23 об. по итогам 2010 года, что связано с ростом выручки от реализации продукции при одновременном увеличении абсолютной величины материальных запасов.

Длительность оборота материальных запасов соответственно увеличилась с 57,58 дней в 2008 году до 58,62 дней по итогам 2010 года на 1,04 дней.

Следует отметить снижение оборачиваемости сырья, материалов и других аналогичных ценностей за исследуемый период на 11,9 об. до уровня 47,62 оборотов по итогам 2010 года; готовой продукции и товаров для перепродажи на 0,39 об. до уровня 7,37 об. по итогам 2010 года.

Следует отметить значительное увеличение скорости оборота расходов будущих периодов с 82,24 об. в 2008 году до 256,62 об. в 2010 году, что характеризует успешную работу предприятия и означает увеличение кругооборота средств предприятия.

Длительность оборота расходов будущих периодов несколько снизилась с 4,4 дней в 2008 году до 1,4 дней в 2010 году в среднем на 3 дня.

Итак, при анализе показателей, представленных в таблице можно сказать о незначительном снижении основных коэффициентов оборачиваемости предприятия, что расценивается негативно в работе организации ООО "Мединвест". Тогда как длительность оборота показателей за исследуемый период увеличилась.

Хранятся запасы организации ООО "Мединвест" на складе, фирма имеет собственные складские помещения, которые имеют удобные транспортные подъезды.

В связи со спецификой реализуемой продукции – изделия медицинского назначения – в структуре запасов присутствуют скоропортящиеся препараты. Над такими запасами в организации реализуется усиленный контроль за хранением и расходованием (поступлением в продажу).

Расходуются запасы и поступают в оптовую или розничную реализацию по методу LIFO (last in – first out) – "последний пришел" - "первый ушел", то есть из склада в реализацию направляются в первую очередь та продукция, которая поступила на склад давно. Это необходимо для того, чтобы у запасов не истек срок хранения.

Управление запасами в организации ООО "Мединвест" автоматизировано с помощью информационной системы "1С: Бухгалтерия Склад", в которой ведется учет запасов и остатков на складе.

Оценивать эффективность управления материальными запасами можно разными способами. Наиболее простой способ - по двум показателям: коэффициент реализации и коэффициент предложения товара.

Коэффициент реализации (КР) показывает, какая часть товарных запасов была реализована за период.