Файл: Особенности динамики постоянных, переменных и средних издержек при росте объемов производства.docx

Добавлен: 18.03.2024

Просмотров: 9

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МИНЗДРАВ РОССИИ

Федеральное государственное бюджетное Образовательное учреждение высшего образования “Южно-Уральский государственный медицинский университет” Министерства здравоохранения Российской Федерации (ФГБОУ ВО ЮУГМУ Минздрава России)

Кафедра клинической психологии

Реферат

Тема: Особенности динамики постоянных, переменных и средних издержек при росте объемов производства

Выполнила: Сверчкова Е.К.

Группа №183

«23» октября 2020г.

Челябинск 2020г.

Следует различать понятия «затраты» и «издержки», что связано с различием соответственно расходуемых на производство ресурсов (материальных, природных, энергетических, трудовых, информационных и пр.) и их стоимостной оценки. Поэтому издержки — это не просто затраты, а затраты ресурсов, принявшие на рынке стоимостную форму. Издержками называют денежное выражение использования производственных ресурсов, в результате которого осуществляется производство и реализация продукции.

Существует несколько подходов к рассмотрению издержек производства.

Во-первых, издержки производства с позиции социально-экономических отношений делятся на издержки общества и издержки предприятия.

С позиций общества к издержкам относятся затраты всего живого и овеществленного труда, отраженные в стоимости готовой продукции.

Издержки производства предприятия представляют собой результат воспроизводственного процесса и отражают денежные затраты предприятия на потребленные в производстве средства производства и выплату заработной платы.

Во-вторых, существует так называемый экономический и бухгалтерский подходы к определению издержек предприятия.

При бухгалтерском подходе издержки представляют собой фактический расход факторов производства для изготовления определенного количества продукции по ценам их приобретения. Издержки предприятия в бухгалтерской и статистической отчетности выступают в виде себестоимости продукции.

Экономическое понимание издержек производства основывается на факте редкости ресурсов и возможности их альтернативного использования. Экономические издержки любого ресурса

, выбранного для производства товара, равны его стоимости при наилучшем из всех возможных вариантов использования.

Они могут быть явные (денежные) или неявные (имплицитные или вмененные).

Явные - это альтернативные издержки, которые принимают форму явных денежных платежей поставщикам факторов производства и промежуточных изделий. Они связаны с приобретением ресурсов на стороне. Например, зарплата рабочим, менеджерам, оплата транспортных расходов и пр.

Неявные - это альтернативные издержки использования ресурсов, принадлежащих владельцам фирмы (или находящихся в собственности фирмы как юридического лица), которые недополучены в обмен на явные (денежные) платежи. Например, недополученная прибыль при отказе от сдачи в аренду собственных зданий. В бухгалтерской статистике неявные издержки не отражаются.

Наибольшее практическое значение имеет деление издержек на постоянные и переменные.

К постоянным (FC) издержкам принято относить те, величина которых не зависит от объема производства (аренда помещений, возмещение банковского кредита, оплата страховых взносов, амортизационные отчисления и оплата обязательств по облигационным займам, рентные платежи, часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и будущим специалистам фирмы и т.п.)

Постоянные издержки могут быть разделены на две группы: стартовые и остаточные.

К остаточным издержкам относится та часть постоянных издержек, которые продолжает нести предприятие, несмотря на то, что производство и реализация на какое-то время полностью остановлены.

К стартовым издержкам относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации .

Переменные издержки (VC) прямо зависит от объемов производства (затраты на оплату рабочей силы, платежи за 'использованную электроэнергию, сырье и т. д.). Переменные издержки могут снизиться до нуля, если производство данного товара прекратится. При этом постоянные издержки останутся теми же. . Постоянные издержки должны быть оплачены, даже если продукция не производится вообще

Основу постоянных издержек составляют затраты на основной капитал, а переменных — на оборотный.

Сумма постоянных и переменных издержек фирмы образуют ее «валовые» (или «общие») издержи (ТС):

ТС = FC + VC.

О степени минимизации издержек фирмы нельзя судить только по их общему объему. Объективную оценку положения дают «средние издержки»: объем издержек фирмы в расчете на единицу произведенной продукции.

Средние издержки можно подразделить на «средние постоянные издержки» (AFC), «средние переменные издержки» (AVC) и «средние валовые издержки» (АТС).

С ростом объемов производства средние переменные издержки могут либо увеличиваться, либо уменьшаться, в то время как средние постоянные издержки будут при этом постоянно уменьшаться.

Объясняется это тем, что с ростом выпуска продукции на каждую ее единицу приходится все меньшая часть постоянных издержек.

Средние переменные издержки означают что , при малом объеме производства процесс будет относительно неэффективным и дорогостоящим, так как оборудование окажется недогруженным, технологические процессы менее совершенными. По мере расширения производства его эффективность будет расти, и переменные издержки на единицу продукции будут снижаться. Но применение все большего количества переменных ресурсов приведет, в конце концов, к тому, что в действие вступит закон убывающей отдачи. С этого момента использование ресурсов будет настолько полным и интенсивным, что каждая добавочная единица переменным ресурсов будет увеличивать объем производства на меньшую величину.

Под валовыми издержками предприятия — ТС —понимается сумма его постоянных и переменных издержек . Валовые издержки с каждой новой единицей продукции увеличиваются на ту же величину, что и сумма переменных издержек.( TC = FC + VC)

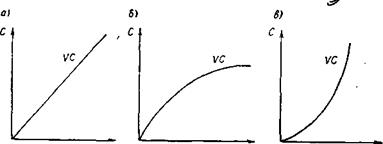

Рассмотрим динамику переменных издержек при изменении производства и реализации. Здесь возможны три случая:

1. Пропорциональными переменные издержки называются тогда, когда их относительное изменение равно относительному изменению объема или загрузки производства (рис. 3).

рис.3

2. Если относительный рост переменных издержек меньше, чем относительное увеличение объема производства, то говорят о дегрессивных переменных издержках (рис. 3б).

3. Прогрессивные переменные издержек имеют место тогда

, когда относительное увеличение переменных издержек больше, чем объем производства (рис.3в).

«Предельные издержки» — это дополнительные издержки, связаные с выпуском дополнительной единицы продукции. Предельные издержки (МС) могут быть вычислены как отношение прироста переменных издержек (VC) к вызванному ими приросту объема производства (Q).

Анализ предельных издержек показывает, во что обойдется производство дополнительной единицы продукции. Сравнением предельных издержек с предельной выручкой, т. е. с дополнительной выручкой от продажи дополнительно произведенной единицы продукции позволяет выяснить степень прибыльности (или убыточности) изменения масштаба производства.

Эффективность (прибыльность) фирмы зависит также от пропорции применяемых ею факторов производства. Технологически невозможно увеличивать количество только одного из факторов, используемых в данном процессе производства, оставляя другие факторы неизменными. Теория утверждает, что в этом случае в действие вступит «закон убывающей отдачи фактора».

Допустим, что фирма изменяет только количество фактора «труд», оцениваемого по его производительности. По мере найма дополнительных рабочих выпуск продукции сначала будет расти, затем замедлится, а потом и вовсе начнет сокращаться. Ведь рабочих станет слишком много, обнаружится нехватка оборудования.

Прирост продукции за счет увеличения одного фактора производства на его одну единицу называется «предельным продуктом» этого фактора.

Литература :

Экономическая теория [Электронный ресурс] / Ларионов И.К. - М. : Дашков и К, 2013. - http://www.studentlibrary.ru/book/ISBN9785394018169.html

https://infopedia.su/6x3a0f.html