Файл: Курсовая работа (виды работы отчет, эссе, статья и т д.).docx

Добавлен: 18.03.2024

Просмотров: 14

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ЗАКЛЮЧЕНИЕ

Для выполнения курсовой работы мне были предоставленные данные финансовой отчётности предприятия за 2016–2018 гг.

Первым моментом анализа является предварительная оценка финансового состояния предприятия. Исследуемый период охватывал 2016–2018 гг., т.е. три года. Сравнение производилось цепным методом, т.е. каждый последующий год сравнивался с предыдущим.

Изучая динамику предприятия, можно сказать, что в динамике стоимость активов предприятия постоянно растёт. Прирост стоимости активов в 2017 г. по сравнению с 2016 г. составил 13,79%, а в следующем периоде – 19,97%.

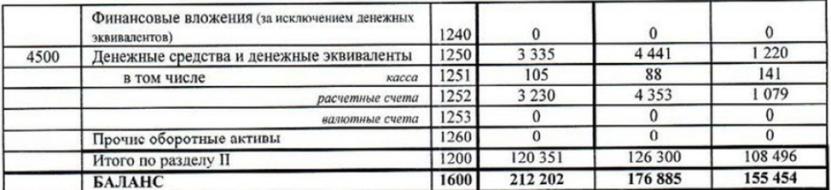

Если рассматривать динамику активов по разделам, то увеличилась стоимость внеоборотных активов. Увеличение внеоборотных активов обусловлено тем, что увеличивается стоимость основных средств, которые составляют наибольший удельный вес в структуре внеоборотных активов. Прирост основных средств означает, что предприятие развивается, вкладывается в средства производства (машины, оборудование и т.п.), растёт его производственная мощность. Уменьшение оборотных активов обусловлено снижением запасов и дебиторской задолженности.

Вся информация об источниках формирования имущества, отражаемого в активах баланса, содержится в пассиве. Источниками могут быть как капитал и резервы (собственные средства), так и обязательства предприятия. Чем больше часть собственных средств, тем более независимым будет предприятие от кредиторов.

Собственный капитал предприятия в динамике уменьшился – это говорит о том, что у предприятия позиции на рынке теряют свою устойчивость.

Предприятие берет кредиты, что видно из строк «Заёмные средства» в краткосрочных и долгосрочных обязательствах.

Из динамики долгосрочных займов видно, что в 2016–2017 гг. предприятие не брало кредитов, но в 2018 г. ситуация изменилась. Также ежегодно берутся краткосрочные займы, что не положительно влияет на бюджет, так как процентные ставки по краткосрочным кредитам выше, чем ставки по долгосрочным видам кредитов.

В структуре внеоборотных активов наибольший удельный вес занимают основные средства, а в структуре оборотных – налог на добавленную стоимость по приобретенным ценностям.

Несмотря на то, что собственный капитал в динамике за три года не изменился, его удельный вес за три года уменьшился до 2,29%, чего недостаточно для финансовой автономии. В структуре обязательств на первом месте – долгосрочный кредит, а на втором – краткосрочный.

Можно сделать следующий вывод, что структура активов и пассивов не является рациональной, т.к. присутствуют все признаки неплатежеспособности и финансовой зависимости. Дополнительные расчёты по этим параметрам будут сделаны в соответствующих пунктах курсовой работы.

Проанализировав абсолютные показатели ликвидности, можно сделать вывод, что баланс не является полностью ликвидным, так как не выполнено первое условие.

Проанализировав относительные показатели ликвидности, можно сделать вывод, что платежеспособность значительно ниже нормы и в динамике ухудшилась, а также согласно расчетам, коэффициент текущей ликвидности может свидетельствовать о замедлении оборотов оборотных активов, например неэффективности использования денег и финансовых вложений.

Далее был проведен анализ финансовой устойчивости, он показал, что у предприятия в 2018 году наблюдается нормальная финансовая устойчивость.

После проведения анализа деловой активности из представленных расчетов видно, что ускорилась лишь оборачиваемость кредиторской задолженности (на 1 день). Остальные показатели оборачиваемости замедлились. То есть деловая активность предприятия ухудшилась.

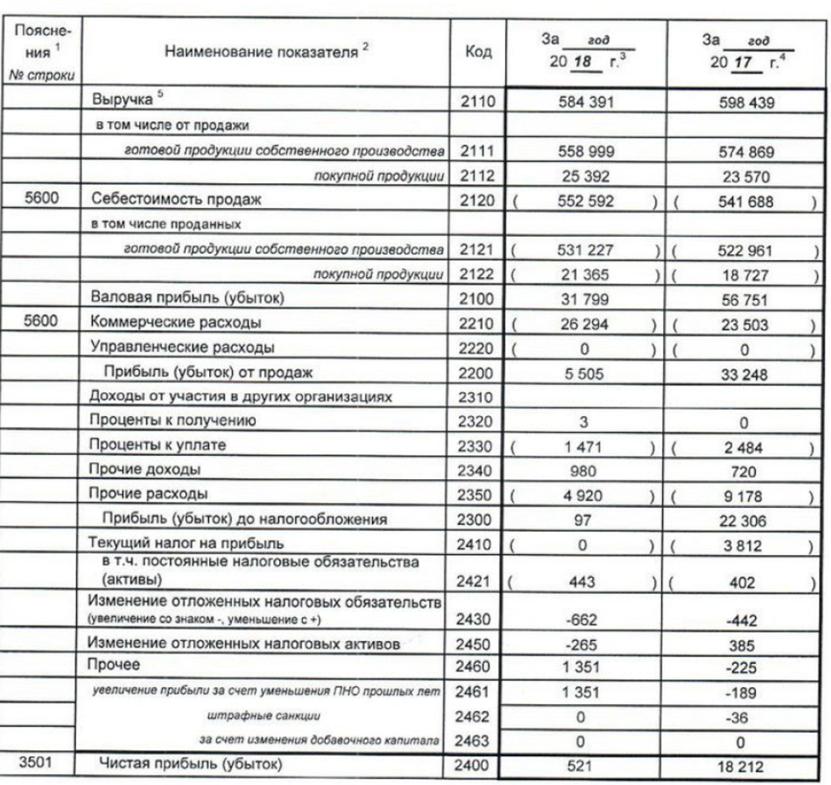

Следующим действием было проведение анализа прибыли и рентабельности, таким образом, снижение всех показателей прибыли говорит о том, что в 2018 г. предприятие работало менее эффективно, чем в 2017 г. Снижение прибыли отразилось и на показателях рентабельности – они также уменьшились.

Таким образом, основной проблемой в деятельности предприятия является его высокая закредитованность, большая дебиторская и кредиторская задолженности, а также рост затрат больше, чем выручки, в данном случае необходимо работать над оптимизацией кредитной политики, сокращать объемы

кредитования и повышать финансовую независимость, а также снижать затраты на производство.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

Приложение 1 – бухгалтерский баланс на 31 декабря 2018 г.

Приложение 2 – о финансовых результатах за январь-декабрь 2018 г.

1 ст. 2 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и п. 4 ПБУ 4/99 "Бухгалтерская отчетность организации"

2 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. — 7-е изд., испр. — Мн.: Новое знание, 2002. — 704 с. — (Экономическое образование).

Для выполнения курсовой работы мне были предоставленные данные финансовой отчётности предприятия за 2016–2018 гг.

Первым моментом анализа является предварительная оценка финансового состояния предприятия. Исследуемый период охватывал 2016–2018 гг., т.е. три года. Сравнение производилось цепным методом, т.е. каждый последующий год сравнивался с предыдущим.

Изучая динамику предприятия, можно сказать, что в динамике стоимость активов предприятия постоянно растёт. Прирост стоимости активов в 2017 г. по сравнению с 2016 г. составил 13,79%, а в следующем периоде – 19,97%.

Если рассматривать динамику активов по разделам, то увеличилась стоимость внеоборотных активов. Увеличение внеоборотных активов обусловлено тем, что увеличивается стоимость основных средств, которые составляют наибольший удельный вес в структуре внеоборотных активов. Прирост основных средств означает, что предприятие развивается, вкладывается в средства производства (машины, оборудование и т.п.), растёт его производственная мощность. Уменьшение оборотных активов обусловлено снижением запасов и дебиторской задолженности.

Вся информация об источниках формирования имущества, отражаемого в активах баланса, содержится в пассиве. Источниками могут быть как капитал и резервы (собственные средства), так и обязательства предприятия. Чем больше часть собственных средств, тем более независимым будет предприятие от кредиторов.

Собственный капитал предприятия в динамике уменьшился – это говорит о том, что у предприятия позиции на рынке теряют свою устойчивость.

Предприятие берет кредиты, что видно из строк «Заёмные средства» в краткосрочных и долгосрочных обязательствах.

Из динамики долгосрочных займов видно, что в 2016–2017 гг. предприятие не брало кредитов, но в 2018 г. ситуация изменилась. Также ежегодно берутся краткосрочные займы, что не положительно влияет на бюджет, так как процентные ставки по краткосрочным кредитам выше, чем ставки по долгосрочным видам кредитов.

В структуре внеоборотных активов наибольший удельный вес занимают основные средства, а в структуре оборотных – налог на добавленную стоимость по приобретенным ценностям.

Несмотря на то, что собственный капитал в динамике за три года не изменился, его удельный вес за три года уменьшился до 2,29%, чего недостаточно для финансовой автономии. В структуре обязательств на первом месте – долгосрочный кредит, а на втором – краткосрочный.

Можно сделать следующий вывод, что структура активов и пассивов не является рациональной, т.к. присутствуют все признаки неплатежеспособности и финансовой зависимости. Дополнительные расчёты по этим параметрам будут сделаны в соответствующих пунктах курсовой работы.

Проанализировав абсолютные показатели ликвидности, можно сделать вывод, что баланс не является полностью ликвидным, так как не выполнено первое условие.

Проанализировав относительные показатели ликвидности, можно сделать вывод, что платежеспособность значительно ниже нормы и в динамике ухудшилась, а также согласно расчетам, коэффициент текущей ликвидности может свидетельствовать о замедлении оборотов оборотных активов, например неэффективности использования денег и финансовых вложений.

Далее был проведен анализ финансовой устойчивости, он показал, что у предприятия в 2018 году наблюдается нормальная финансовая устойчивость.

После проведения анализа деловой активности из представленных расчетов видно, что ускорилась лишь оборачиваемость кредиторской задолженности (на 1 день). Остальные показатели оборачиваемости замедлились. То есть деловая активность предприятия ухудшилась.

Следующим действием было проведение анализа прибыли и рентабельности, таким образом, снижение всех показателей прибыли говорит о том, что в 2018 г. предприятие работало менее эффективно, чем в 2017 г. Снижение прибыли отразилось и на показателях рентабельности – они также уменьшились.

Таким образом, основной проблемой в деятельности предприятия является его высокая закредитованность, большая дебиторская и кредиторская задолженности, а также рост затрат больше, чем выручки, в данном случае необходимо работать над оптимизацией кредитной политики, сокращать объемы

кредитования и повышать финансовую независимость, а также снижать затраты на производство.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

ст. 2 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и п. 4 ПБУ 4/99 "Бухгалтерская отчетность организации" -

Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. — 7-е изд., испр. — Мн.: Новое знание, 2002. — 704 с. — (Экономическое образование). -

Олькова, А.Е. Основы анализа финансовой отчетности предприятия: Учебно-методическое пособие / А.Е. Олькова. -

Кутер М. И., Уланова И. Н. Бухгалтерская (финансовая) отчетность; Финансы и статистика / И.М. Кутер, И.Н. Уланова — М., 2021. — 256 c. -

Тихомиров, М. Ю. Бухгалтерская (финансовая) отчетность. Новые требования законодательства / Тихомиров М.Ю. — М., 2021. — 268 c. -

Бариленко В.И. Комплексный анализ хозяйственной деятельности: учебник и практикум для вузов / В. И. Бариленко [и др.]; под редакцией В. И. Бариленко. – Москва: Издательство Юрайт, 2020. – 455 с -

Касимова Д.М. Направления улучшения финансового состояния предприятия / Д.М. Касимова // Наука: общество, экономика, право. — 2019. — № 4. — 314–322 с. -

Агеева О. А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет: учебник для вузов / О. А. Агеева, Л. С. Шахматова. – Москва: Издательство Юрайт, 2020. – 273 с. -

Атанов И.Ю. Стратегия улучшения финансового состояния предприятия / И.Ю. Атанов // Аллея науки. – 2019. – Т. 1. – № 10 (37). – С. 376–378.

ПРИЛОЖЕНИЕ

Приложение 1 – бухгалтерский баланс на 31 декабря 2018 г.

Приложение 2 – о финансовых результатах за январь-декабрь 2018 г.

1 ст. 2 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" и п. 4 ПБУ 4/99 "Бухгалтерская отчетность организации"

2 Савицкая, Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В. Савицкая. — 7-е изд., испр. — Мн.: Новое знание, 2002. — 704 с. — (Экономическое образование).