Добавлен: 18.03.2024

Просмотров: 108

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ, ПРИМЕЧАНИЯ

Тестовые вопросы

-

Что из следующих утверждений верно?

-

В финансовой отчетности, составленной в соответствии с МСФО, активы расположены по степени убывания ликвидности; -

В финансовой отчетности, составленной в соответствии с МСФО, активы могут быть расположены как по степени убывания, так и по степени возрастания ликвидности; -

В финансовой отчетности, составленной в соответствии с МСФО, активы расположены по степени возрастания ликвидности;

-

-

Что из следующего является контр-статьей отметьте все правильные утверждения):

-

Накопленная амортизация -

Резерв по безнадежным долгам -

Расходы на амортизацию

-

-

Информация об остаточной стоимости основных средств (Property, Plant and Equipment) отражается:

-

В примечаниях; -

В отчете о финансовом положении; -

В отчете о прибылях и убытках и прочем совокупном доходе; -

Может быть рассчитана только с использованием информации разных отчетов.

-

-

Условные обязательства (Contingent Liabilities) в соответствии с МСФО отражаются:

-

В примечаниях; -

В отчете о финансовом положении; -

В отчете о прибылях и убытках и прочем совокупном доходе; -

Никогда не отражаются в отчетности.

-

-

Увеличение переоценки основных средств за отчетный период отра- жается:

-

В примечаниях; -

В отчете о финансовом положении; -

В отчете о прибылях и убытках и прочем совокупном доходе; -

Никогда не отражается в отчетности.

-

-

Величина выпущенных акций отличается от величины акций, находящихся в обращении:

-

На величину разрешенных к выпуску акций; -

На величину неоплаченных акций; -

На величину собственных выкупленных акций; -

На величину невыпущенных акций.

-

Ответы

-

В -

А,В -

B -

А -

C -

С

Задача 1 (классификация статей баланса)

Индивидуальное частное предприятие А. Смита готовит классифицированный баланс со следующими разделами.

-

Текущие активы (Current assets) -

Инвестиции долгосрочные (Long-term investments) -

Основные средства (Fixed assets) -

Нематериальные активы (Intangible assets) -

Краткосрочные обязательства (Current liabilities) -

Долгосрочные обязательства (Long-term liabilities) -

Co6cтвенный капитал ( Owner’s equity)

Проклассифицируйте следующие статьи по заданной схеме (если статья не относится к балансу, отметьте ее как N)

Статьи:

-

Патент (Patent) -

3дание, которое предназначено для продажи (Building held for sale) -

Арендная плата, выплаченная авансом (Prepaid Rent) -

Начисленная заработная плата (Wages payable) -

Вексель к оплате (срок погашения 5 лет) (Note payable in 5 years) -

Здание, используемое в хозяйственной деятельности (Building used in operations) -

Фонд для оплаты долгосрочной задолженности (Fund held to pay off long-term debt) -

Запасы (Inventory) -

Страховой полис, оплаченный авансом (Prepaid insurance) -

Расходы на амортизацию основных средств (Depreciation expense) -

Счета к получению (Accounts receivable) -

Расходы на выплату процентов (Interest expense) -

Доходы, полученные авансом (Revenue received in advance) -

Краткосрочные инвестиции (Short-term investments) -

Накопленная амортизация (Accumulated depreciation) -

А.Смит, капитал (A.Smith, Capital)

Ответзадача1

(классификациястатейбаланса)

-

Патент(Patent)-D -

3дание,котороепредназначенодляпродажи(Buildingheldforsale)-B -

Аренднаяплата,выплаченнаяавансом(PrepaidRent)- A -

Начисленнаязаработнаяплата(Wagespayable)-E -

Векселькоплате(срокпогашения5лет)(Notepayablein5years)-F -

Здание, используемое в хозяйственной деятельности (Building used in operations) - C -

Фонддляоплатыдолгосрочнойзадолженности(Fundheldtopayofflong- term debt) - B -

Запасы(Inventory)-A -

Страховойполис,оплаченныйавансом(Prepaidinsurance)-A -

Расходынаамортизациюосновныхсредств(Depreciationexpense)-N -

Счетакполучению(Accountsreceivable)-A -

Расходынавыплатупроцентов(Interestexpense)-N -

Доходы,полученныеавансом(Revenuereceivedinadvance)-E -

Краткосрочныеинвестиции(Short-terminvestments)-A -

Накопленнаяамортизация(Accumulateddepreciation)–Cc“-“ -

А.Смит,капитал(A.Smith,Capital)-G

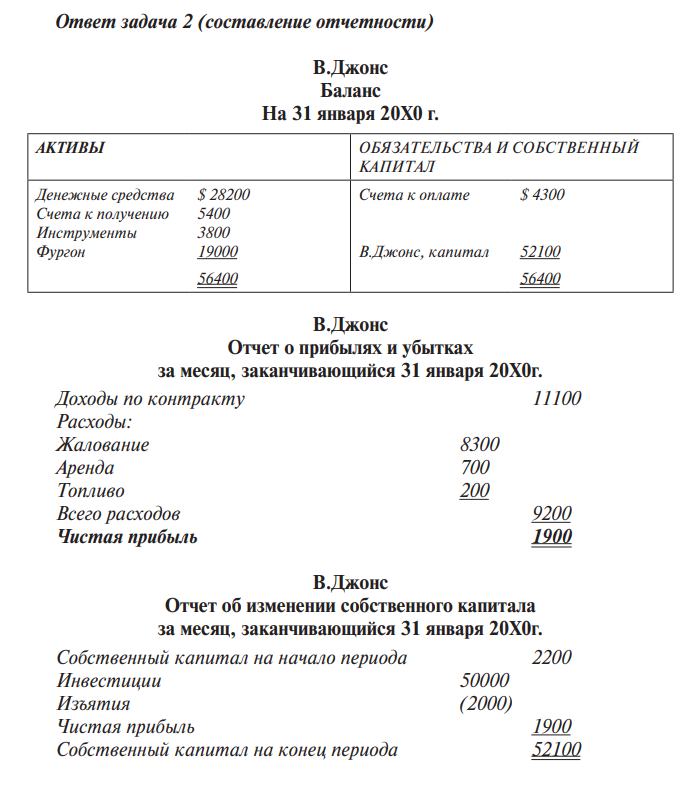

Задача 2 (составление отчетности)

На конец месяца, 31 января 20ХХ г. индивидуальная частная компания В. Джонса имеет следующие остатки по счетам:

Денежные средства (Cash) – 28.200$

Счета к получению (Accounts Receivable) – 5.400$ Фургон для доставки (Delivery Truck) – 19.000$ Инструменты (Tools) – 3.800$

Счета к оплате (Accounts Payable) – 4.300$

Следующие операции повлияли на капитал владельца в течение от- четного периода (месяца):

-

инвестиции В. Джонса – 50.000$ -

изъятия В. Джонса – 2.000$ -

доходы по контракту (Contract revenue) – 11.100$ -

расходы по выплате жалования (Salaries expenses) – 8.300$ -

расходы по аренде (Rent expenses) - 700$ -

расходы на топливо (Fuel expenses) - 200$

Подготовьте (исходя из предположения, что больше нет никаких до- ходов и расходов):

-

неклассифицированный баланс -

одноступенчатый отчет о прибылях и убытках -

отчет об изменениях в собственном капитале

Задача 3 (классификация статей баланса).

Для каждого из представленных ниже балансовых счетов укажите правильную классификацию в балансе:

-

Инвестиции в привилегированные акции -

Выкупленные собственные акции -

Акции компании, находящиеся в обращении -

Накопленная амортизация -

Склад в процессе строительства -

Наличные деньги -

Убыток -

Легкореализуемые ценные бумаги -

Налог на прибыль к уплате -

Начисленные проценты по векселям к оплате -

Полученная авансом арендная плата -

Незавершенное производство -

Начисленная заработная плата -

Дивиденды к выплате