Файл: Комитет по науке и высшей школе СанктПетербургское государственное бюджетное профессиональное образовательное учреждение петровский колледж.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 19.03.2024

Просмотров: 12

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Гп.м – количество груза, подлежащего переработке машиной i-го типа и марки в течение года, т;

Пэ – эксплуатационная производительность машины i-го типа и марки, т/ч.

Годовая стоимость топлива (бензин, мазут, газ) для тепловых двигателей.

ai – расход топлива на 1 л.с. в час, кг;

Ст1 – стоимость одного килограмма топлива, р.

Стоимость электроэнергии на освещение мест производства погрузочно-разгрузочных работ и складских перемещений.

Wобщ – суммарная (общая) мощность электроламп, кВт;

Тл – количество часов горения ламп;

Ссв – стоимость осветительной энергии 1 кВт·ч, р.

Годовые расходы на вспомогательные материалы, к которым относятся обтирочные, смазочные, профилактические, принимаются в размере 10% годовой стоимости электроэнергии при использовании оборудования с электрическим приводом и в размере 5% ежегодно расходуемого горючего при использовании оборудования с тепловым двигателем.

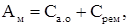

Годовые отчисления на амортизацию и ремонт подъемно-транспортного оборудования и складских механизмов (Ам).

Са.о – отчисления на амортизацию оборудования и механизмов;

Срем – годовые расходы на ремонт оборудования и механизмов.

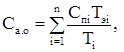

Показатель Са.оопределяется по формуле:

Спi – первоначальная стоимость i-го механизма;

Tэi – предусмотренный период эксплуатации i-го механизма;

n – количество типов и марок механизмов.

Годовые расходы по содержанию оборудования и механизмов.

Ci – расходы на ремонт оборудования и механизма i-го типа и марки (профилактика, мелкий и средний ремонт).

Величина годовых отчислений на амортизацию и ремонт складских и других сооружений для хранения материальных ресурсов определяется общей величиной капитальных вложений на складские сооружения, годовыми отчислениями на восстановление и поддержание в рабочем состоянии складских сооружений.

Себестоимость переработки 1 т материальных ресурсов (Сп1) для действующих складов может устанавливаться без учета годовых амортизационных отчислений и текущих расходов на ремонт оборудования и сооружений.

См.с – себестоимость машино-смены оборудования или механизма;

Нсм – сменная норма выработки оборудования или механизма.

Себестоимость машино-смены представляет собой сумму всех расходов, отнесенных к одной смене, включающих расходы на подготовительные работы, на содержание, обслуживание и управление оборудованием или механизмом, в том числе амортизацию, ремонт, энергию, обслуживающий персонал, освещение помещений.

Практическая часть. Задача.

Совокупные затраты на производство и реализацию продукции предприятия составляют 3760 тыс. руб. Объем производства продукции равен объему реализации и составляет 7 тысяч единиц изделий. Известно, что цена на продукцию равна 1115 руб. за единицу. Определить, чему равна прибыль предприятия.

Решение:

Прибыль предприятия находим по формуле П=R-S, где П – прибыль,

R- выручка, S-совокупность затрат.

R = 7000×1115=7805000руб. (Выручка)

Ответ: Прибыль предприятия равна 4045 тыс. руб.

Список использованных источников.

1. Гнатюк В. И. Оптимальное управление крупным инфраструктурным объектом (организацией, предприятием, фирмой) методами рангового анализа. Учебник для ВУЗов. – М.: Директ-Медиа, 2014, 290с.

2. Гнатюк В. И. Ранговый анализ в управлении техноценозом Учебник для ВУЗов. – М.: Директ-Медиа, 2014, 574с.

3. Григорьев М.Н. Логистика - Базовый курс. Учебник для ВУЗов. Юрайт, 2011, 782с.

4. Миротин Л.Б., Тышбаев Ы.Э. Логистика для предпринимателя. – М.: ИНФРА-М, 2012.

5. Тихомирова О. Г., Варламов Б. А. Менеджмент организации: теория, история, практика. Учебное пособие. Гриф УМО МО РФ. Издательство: Инфра-М, 2014, 256с.