Файл: Факторы влияния на инвестиционную активность бизнеса.docx

Добавлен: 19.03.2024

Просмотров: 12

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Частное учреждение образовательная организация высшего образования "Омская гуманитарная академия" |

Кафедра Экономики и управления персоналом

РЕФЕРАТ

на тему

«Факторы влияния на инвестиционную активность бизнеса»

Выполнила: Роговская М.Е. Направление подготовки: Экономика Направленность (профиль) программы Общий профиль Форма обучения: заочная Оценка______________________________

______________________________

Подпись

Омск, 2022

Содержание

Введение……………………………………………………………………………...3

1 Анализ категории «инвестиционная активность»……………………………….4

2 Методы оценки инвестиционной активности предприятия .…………………..7

3 Факторы влияния на инвестиционную активность бизнеса….………………..10

Заключение ……………………………………………............................................16

Список использованной литературы……………...……………………………....17

Введение

Настоящий инвестор при разработке и принятии решений о вложении капитала руководствуется не только теми целями, которые он ставит перед собой (хотя целеполагание является системообразующим фактором инвестиционной деятельности), но и теми условиями прямо или косвенно могущими повлиять на ход реализации его инвестиционной стратегии.

Во многих практических случаях инвестиционный анализ главным образом концентрируется на внутренних моментах деятельности инвестируемого бизнеса или портфеля ценных бумаг.

Однако такой односторонний подход не стоит считать оправданным, поскольку на инвестиционные активы, способность их приносить заданную норму прибыли влияют такие качественные и трудно поддающиеся математической обработке факторы, как состояние инвестиционного климата, емкость рынка, экономический цикл отрасли, инфляционные процессы и другие.

Для решения этой задачи, например, в управлении ценными бумагами, инвесторы используют такие понятия как кредитный цикл, фундаментальная и техническая недооценка рыночных активов, ликвидность ценных бумаг и всего фондового рынка в целом, характер волатильности и рисковая премия.

Если же говорить о применении аналитического инструментария, который может быть использован как универсальный метод определения инвестиционных качеств рынка или конкретного актива, то в настоящее время используются такие параметры как - «Инвестиционная активность», «инвестиционный климат» и «инвестиционная привлекательность».

Целью работы является исследование факторов влияния на инвестиционную активность бизнеса.

1 Анализ категории «инвестиционная активность»

Эффективное функционирование компаний, предприятий и организаций в долгосрочной перспективе, обеспечение значительных темпов их развития и увеличения конкурентоспособности в существенной мере обусловливается уровнем их инвестиционной активности и диапазоном инвестиционной деятельности. В расширенной интерпретации инвестиции это вложение капитала с целью дальнейшего его умножения.

Источником прироста капитала и движущим мотивом осуществления инвестиций является получаемая от них прибыль. «Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и финансовые.

Реальные инвестиции - это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован как собственный так и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Финансовые или портфельные инвестиции - это вложение капитала в проекты, связанные с формированием портфеля ценных бумаг и других активов. В этом случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке» [3].

Понятие инвестиционной активности обладает некой двусмысленностью, так как однозначного определения данного понятия не существует. С целью обозначения сущностных характеристик анализируемой категории подвергнем рассмотрению ряд существующих дефиниций инвестиционной активности различных экономических систем.

Рассмотрим толкование его содержания с позиций различных авторов. Е.А. Казакевич «определяет инвестиционную активность как совокупность собственных финансовых возможностей и возможностей привлечения внешних финансовых ресурсов. В сущности, устанавливается не инвестиционная активность, а потенциал как совокупность объективных возможностей для реализации инвестиционной деятельности» [24].

Н.И. Климова полагает, что «инвестиционная активность – это степень интенсивности процессов инвестирования в рамках региона, учитывающая ресурсные и реализованные инвестиционные возможности региональной экономической системы». Однако данная трактовка содержит спорное понятие «степень интенсивности процессов инвестирования», которое нуждается в уточнениях, главным образом, с целью формирования в будующем системы показателей оценки региональной инвестиционной активности.

Д.В. Соколов трактует инвестиционную активность как «объем, темпы роста и эффективность использования инвестиционных ресурсов. «В данном определении инвестиционная активность отражает не только динамику достигнутого объема инвестиций, их источников и результатов, но и их качество, определяемое, прежде всего, структурой» [7].

Л.Г. Паштова интерпретирует инвестиционную активность как «динамику размера и структуры инвестиций». В данном определении автор больше всего обращает внимание на экономическую природу инвестиционной активности, однако имеют место определенные противоречия. Так, например, автор заявляет, что темпы обновления основного капитала и темпы накоплений не отражают инвестиционной активности, следовательно, она соотносит рассматриваемое понятие исключительно с динамикой размера и структуры непосредственно вложений денежных средств вне связи с их источниками и промежуточными и конечными результатами [13].

Л.Н. Салимов считает, что «инвестиционная активность – это степень изменчивости инвестиционной деятельности. Инвестиционная активность – в данном контексте фактическая реализация имеющегося потенциала с учетом уровня инвестиционных рисков. Инвестиционный потенциал – это объективные предпосылки интенсификации инвестиционной деятельности» [5, 26].

Все проанализированные понятия дефиниции «инвестиционная активность» отражают не только интенсивность, но и эффективность инвестиционной деятельности. Они измеряются совокупностью различных показателей: объемами и темпами привлечения инвестиций, эффективностью их использования для достижения целей предприятия. Однако в рамках данной работы автор придерживается мнения Л.Н. Салимова, согласно которому «инвестиционная активность в широком смысле есть фактический результат сложного динамичного взаимодействия, с одной стороны – возможностей инвестирования, а с другой стороны – уровня вероятности достижения заданной конечной цели инвестиционной деятельности» [20].

Ключевым словом в словосочетании «инвестиционная активность» является термин «активность», т.е. активная, энергичная деятельность, слово же «инвестиционная» определяет направление этой деятельности. Таким образом, инвестиционная активность с такой точки зрения является деятельностью, направленной на инвестирование.

Анализ категории «инвестиционная активность» позволяет заключить, что понятие «инвестиционная активность» является комплексной характеристикой инвестиций, как процесса происходящего в динамике и связанного с такими определениями - как инвестиционный климат, деловая практика, технические и правовые условия ведения инвестиционной деятельности.

В своем узком значении «инвестиционная активность» это - способность предприятия к реинвестированию прибыли в размере, необходимом для осуществления расширенного воспроизводства, с учетом наличия для этого собственных средств и долгосрочных привлеченных активов с целью повышения его организационной устойчивости.

2. Методы оценки инвестиционной активности предприятия

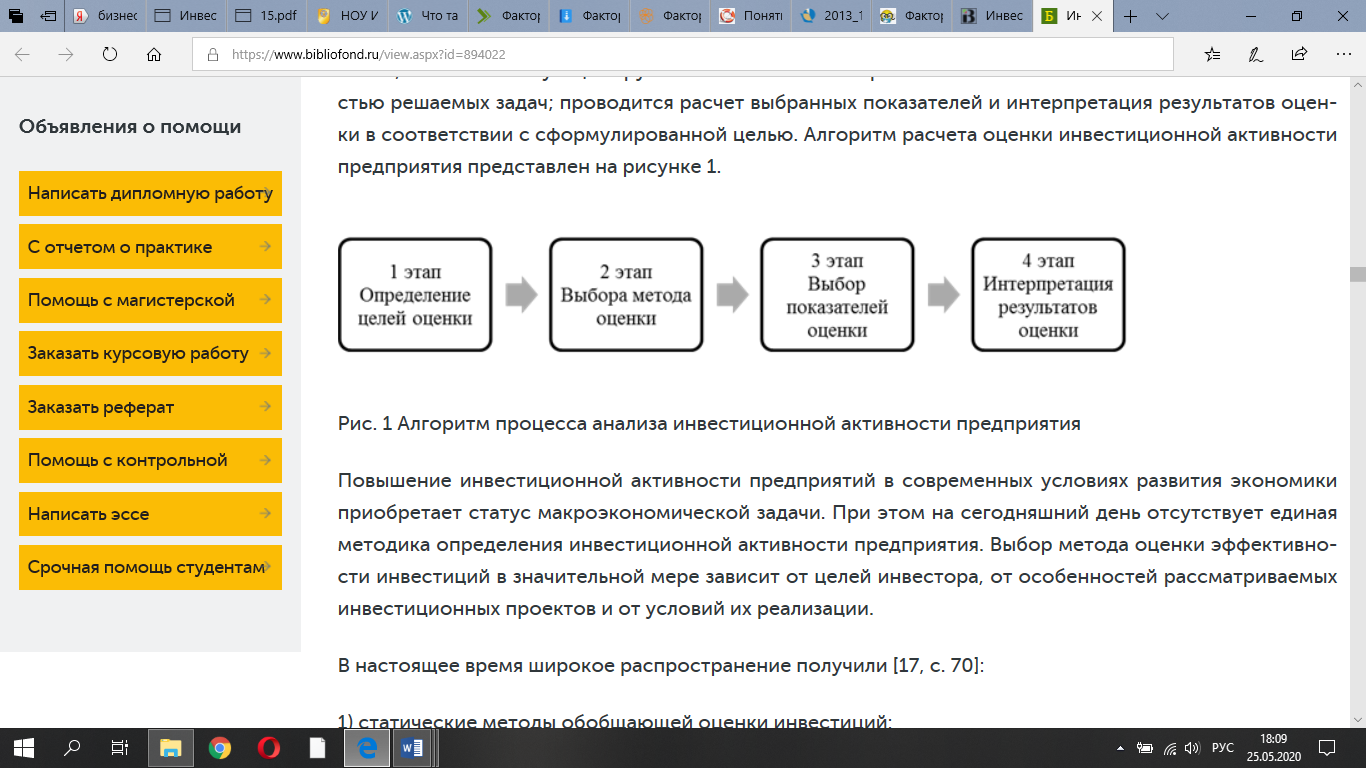

Алгоритм анализа инвестиционной активности предприятия проводится в следующей последовательности: определяются цели оценки; исходя из цели выбирается метод оценки инвестиционной активности; из соответствующей группы показателей выбираются показатели в соответствии с особенностью решаемых задач; проводится расчет выбранных показателей и интерпретация результатов оценки в соответствии с сформулированной целью. Алгоритм расчета оценки инвестиционной активности предприятия представлен на рисунке 1.

Рисунок 1. Алгоритм процесса анализа инвестиционной активности предприятия

Повышение инвестиционной активности предприятий в современных условиях развития экономики приобретает статус макроэкономической задачи. При этом на сегодняшний день отсутствует единая методика определения инвестиционной активности предприятия.

Выбор метода оценки эффективности инвестиций в значительной мере зависит от целей инвестора, от особенностей рассматриваемых инвестиционных проектов и от условий их реализации.

В настоящее время широкое распространение получили [17]:

1) статические методы обобщающей оценки инвестиций:

- метод, основанный на расчёте сроков окупаемости инвестиций;

- метод, основанный на определении нормы прибыли на капитал;

К статическим методам инвестиционных расчетов относятся такие, которые применяются в случае краткосрочного характера инвестиционных проектов. Если инвестиционные затраты осуществляются в начале периода, результаты проекта определяются на конец периода. Статические методы оценки экономической эффективности инвестиций относятся к простым методам, которые используются главным образом для грубой и быстрой оценки привлекательности проектов и рекомендуются для применения на ранних стадиях экспертизы инвестиционных проектов;

2) методы оценки эффективности инвестиций, основанные на дисконтировании:

- метод чистой приведённой стоимости (чистой дисконтированной стоимости, чистой текущей стоимости);

- метод внутренней нормы прибыли;

- дисконтированный срок окупаемости инвестиций;

- индекс доходности.

Для оценки инвестиционной активности предприятия в рамках данной курсовой работы целесообразно использовать методику «оценки инвестиционной активности предприятий посредством их группировки», предложенную Чараевой М.В [22].

Данная методика «оценки инвестиционной активности предприятий посредством их группировки» является ёмкой с точки зрения возможности дать оценку инвестиционной активности предприятия, достаточно объёмной по охвату исходной финансовой информации и работающей на практике. Рассмотрим коэффициенты оценки инвестиционной активности предприятий (рисунок 2)

«Коэффициент реального инвестирования (Кри), показывает долю реальных инвестиций производственного назначения в общем объёме инвестиций. Чем выше доля реальных инвестиций, тем более динамично развитие предприятия, соответственно возрастают возможности предприятия в рамках производственного процесса и т.д.

Рисунок 2. Расчёт коэффициентов оценки инвестиционной активности предприятия по методике Чараевой М.В [22].

Коэффициент финансовых инвестиций (Кфи), чем выше данный коэффициент, тем более активно предприятие позиционирует себя на фондовом рынке, что также отражает уровень деловой активности предприятия.

Коэффициент интенсификации использования собственных средств финансирования инвестиционной деятельности (Кисс), характеризует увеличение собственных источников финансирования инвестиционной деятельности в текущем периоде по сравнению с предыдущим, что отражает возможности и намерения руководства предприятия в будущем сохранять за собой право управления и собственности на объекты инвестирования.

Коэффициент интенсификации использования внешних источников финансирования инвестиционной деятельности (Киви), характеризует увеличение заёмных и привлечённых источников финансирования инвестиционной деятельности, что отражает либо недостаток собственных инвестиционных ресурсов для решения инвестиционных задач, либо желание ускорить инвестиционные процессы за счёт привлечения дополнительного капитала. Коэффициент реализации капитальных инвестиций, характеризует степень завершённости капитальных вложений и ввод их в эксплуатацию» [22].