Файл: 1. Что такое оборотный капитал и чем он отличается от основного капитала.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 9

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

1. Что такое оборотный капитал и чем он отличается от основного капитала?

Оборотный капитал, как и основной капитал, выражает определённые производственные отношения, складывающиеся с развитием предпринимательства.

Оборотный капитал — это капитал, инвестируемый в текущую деятельность на период каждого операционного цикла. Часто это трактуется как текущие активы, оборотные средства[1].

Оборотный капитал участвует только в одном производственном цикле и полностью переносит свою стоимость на продукцию, в то время как основной капитал неоднократно участвует в процессе производства и переносит свою стоимость на продукцию по частям. Поэтому оборотный капитал обращается быстрее, чем основной капитал. С увеличением доли оборотного капитала в общей сумме авансированного капитала время оборота всего капитала сокращается[1].

-

2. Из каких видов имущества состоит оборотный капитал?

Оборотный капитал состоит из оборотных активов — денег, запасов и дебиторской задолженности.

«Деньги» — это безналичные деньги на счетах и наличные в кассе.

«Запасы» — это сырье и материалы, незавершенное производство, готовая продукция или товары для перепродажи в торговле.

«Дебиторская задолженность» — это долг покупателей за купленные товары или оказанные услуги, а также сырье, материалы или товары для перепродажи, которые оплачены компанией, но еще не поступили на склад.

-

3. Какие составляющие оборотного капитала относятся к нормируемым оборотным средствам и ненормируемым оборотным средствам?

Для целей планирования и контроля оборотные средства подразделяют на нормируемые и ненормируемые. К нормируемым оборотным средствам относятся денежные средства, авансированные в товары, прочие активы, денежные средства в кассе, расходы будущих периодов. Ненормируемые оборотные средства включают денежные средства на расчетном счете, товары отгруженные, хранящиеся на ответственном хранении, дебиторскую задолженность.

-

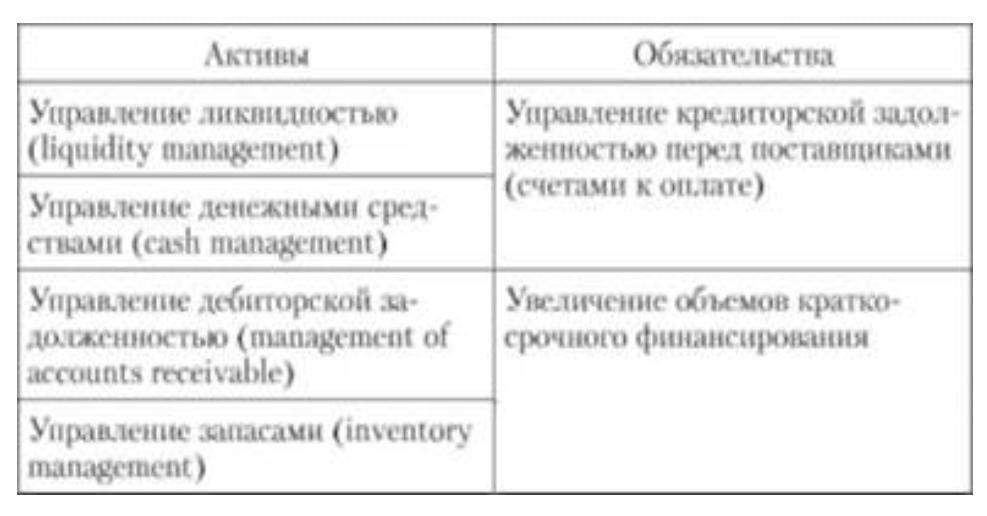

5. Какие задачи управления оборотным капиталом стоят перед предприятием?

Задачами финансового менеджера в области управления оборотным капиталом являются:

o обеспечение потребности в мобильных активах, необходимых для такого сочетания доходности и риска, которое наиболее полно отвечает стратегии предприятия;

o обеспечение рациональной структуры оборотного капитала по уровню ликвидности;

o формирование рациональной структуры источников оборотного капитала, в том числе необходимого уровня собственных

Политика управления использованием оборотного капитала представляет собой часть общей политики управления с использованием совокупного капитала предприятия, заключающуюся в формировании необходимого объема и состава этого капитала и обеспечении необходимых условий оптимизации процесса его обращения. Можно выделить следующие этапы формирования политики управления с использованием оборотного капитала

https://studme.org/1660021110179/finansy/osnovnye_zadachi_upravleniya_oborotnym_kapitalom

доп инфа

-

6. Как определяются и для чего используются нормативы незавершенного производства и готовой продукции?

Величина норматива оборотных средств в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства.

Объем производимой продукции непосредственно влияет на величину незавершенного производства: чем больше производится продукции при прочих равных условиях, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по-разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот.

Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение незавершенного производства.

Производственный цикл включает время производственного процесса, технологический запас, транспортный запас, время накопления полуфабрикатов перед началом следующей операции (оборотный запас), время нахождения полуфабрикатов в запасе для гарантии непрерывности процесса производства (страховой запас). Продолжительность производственного цикла равна периоду времени с момента начала первой технологической операции до приемки готового изделия на складе готовой продукции. Сокращение запасов в незавершенном производстве способствует улучшению использования оборотных средств за счет сокращения длительности производственного цикла.

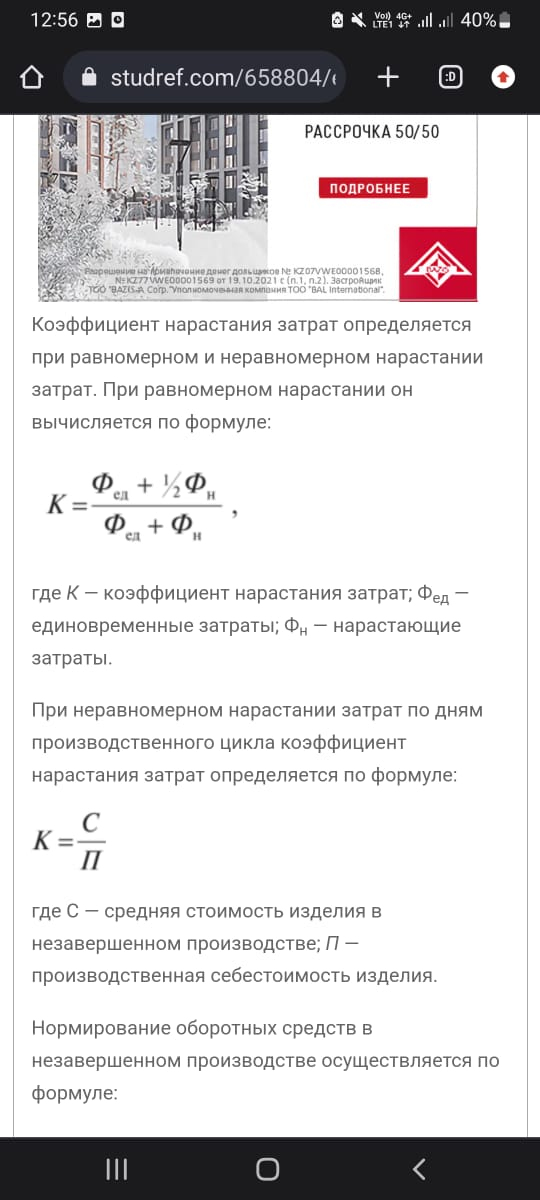

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, — затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

Коэффициент нарастания затрат определяется при равномерном и неравномерном нарастании затрат. При равномерном нарастании он вычисляется по формуле:

где К — коэффициент нарастания затрат; Фед — единовременные затраты; Фн — нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

где С — средняя стоимость изделия в незавершенном производстве; П — производственная себестоимость изделия

-

8. Какие показатели характеризуют эффективность использования оборотного капитала?

Основными показателями эффективности использования оборотных средств являются показатель рентабельности; оборачиваемости оборотных средств (длительность одного оборота); прямой коэффициент оборачиваемости (количество оборотов); обратный коэффициент оборачиваемости или коэффициент загрузки (закрепления).

: Показатель рентабельности характеризует величины прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов в организации.

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства предприятия.

Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам, таким как производственные запасы, незавершенное производство, готовая и реализованная продукция, средства в расчетах и дебиторская задолженность.

Оборачиваемость запасов рассчитывается как отношение затрат на производство к средней величине запасов; оборачиваемость незавершенного производства - как отношение поступивших на склад товаров к среднегодовому объему незавершенного производства; оборачиваемость готовой продукции - как отношение отгруженной или реализованной продукции к средней величине готовой продукции; оборачиваемость средств в расчетах -как отношение выручки от реализации к средней дебиторской задолженности.

-

9. Из каких источников формируется оборотный капитала предприятия?

Формирование оборотных средств происходит в момент организации предприятия, когда создается его уставный фонд. Источником формирования в этом случае служат инвестиционные средства учредителей предприятия, выручка от реализации акций, поступления от других предприятий, участвующих в реализации совместных проектов, целевое финансирование из бюджета (для государственных предприятий). Эти средства наряду с основным капиталом закрепляются в уставном фонде предприятия, образуя стартовый оборотный капитал.

-

10. В чем заключается экономический эффект от ускорения оборота капитала?

Экономический эффект ускорения оборачиваемости товарных запасов выражается в высвобождении оборотных средств, уменьшении потребности компании в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Величина абсолютного высвобождения определяется как разница величин оборотных средств, вложенных в товарные запасы, в анализируемые периоды.

.

Относительное высвобождение отражает разницу оборотных средств, которая понадобилась бы в текущем периоде при оборачиваемости прошлого периода. В каком случае нам необходимо определять относительное высвобождение? В предыдущем примере товарооборот за год не изменился, но часто можно наблюдать ситуацию, когда при ускорении оборачиваемости стоимость товарных запасов остается прежней, а товарооборот увеличивается. То есть для увеличения продаж компании не понадобилось дополнительное привлечение оборотных средств.

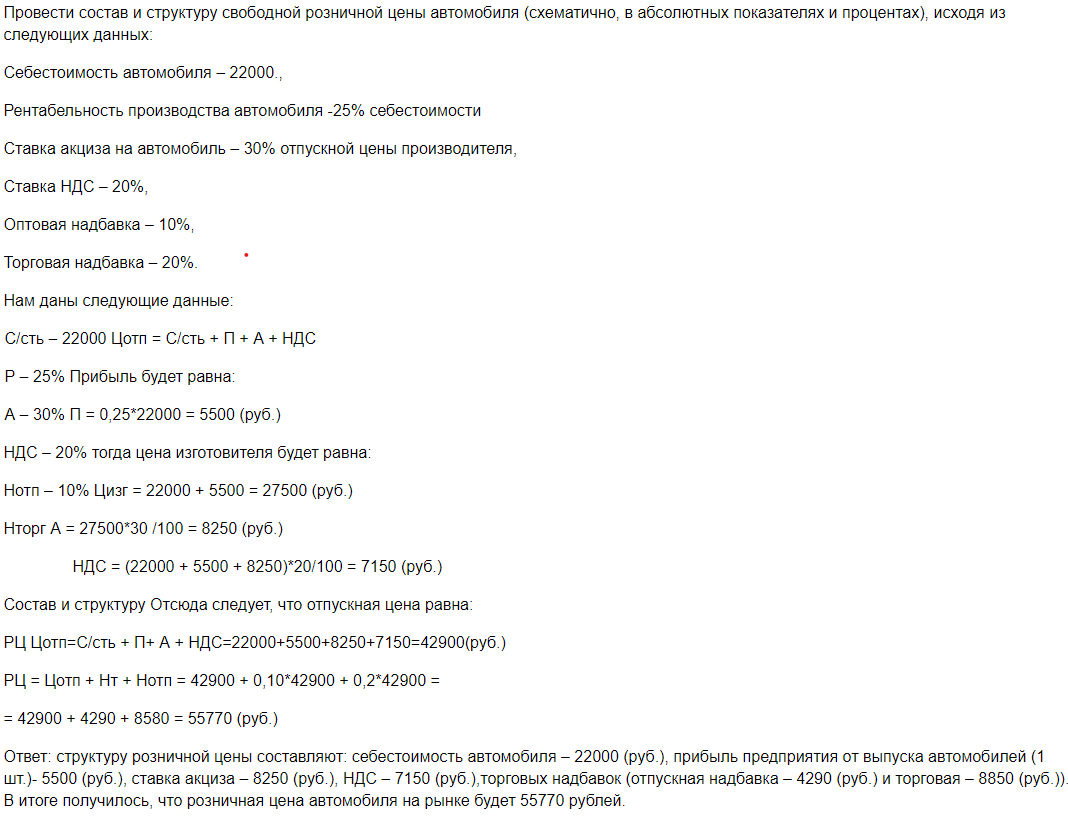

1. Определите размер свободной розничной цены автомобиля, исходя из следующих данных:

-

Полная себестоимость автомобиля 180 000 руб. -

Рентабельность производства автомобиля 25% к его полной себестоимости. -

Ставка акциза на автомобиль – 5% к его себестоимости. -

Ставка НДС – 18%.

Торговая надбавка посредника (магазина автомобилей) – 20%

Нам даны следующие данные:

С/

Р – 25% Прибыль будет равна:

А – 5% П = 0,25*180000 = 45000(руб.)

НДС – 18% тогда цена изготовителя будет равна:

Нотп – 10% Цизг = 180000 + 45000 = 225000(руб.)

Нторг А = 225000*5 /100 = 11250(руб.)

Н

Состав и структуру Отсюда следует, что отпускная цена равна:

РЦ Цотп=С/сть + П+ А + НДС=180000+45000+11250+42525=278775(руб.)

РЦ = Цотп + Нт + Нотп = 278775 + 0,2*278775 = 334530(руб.)

Ответ: структуру розничной цены составляют: себестоимость автомобиля – 180000(руб.), прибыль предприятия от выпуска автомобилей (1 шт.)- 45000 (руб.), ставка акциза – 11250(руб.), НДС – 7150 (руб.),торговых надбавок (отпускная надбавка – 4290 (руб.) и торговая – 8850 (руб.)). В итоге получилось, что розничная цена автомобиля на рынке будет 334530 рублей.

Пс делала по этому шаблону

-

Задание 2. Кейс -

Предприятие «Прибор» занимается выпуском приборов для контроля расхода воды. Его продукция пользуется широким спросом на рынке. В настоящее время предприятие работает в две смены и выпускает 10 тыс. шт. приборов. -

Производственные площади используются на 60%. Технологическое оборудование загружено на 90%. Результаты маркетинговых исследований показали, что объем продаж выпускаемых приборов может быть увеличен до 15 тыс. штук. -

Ответить на вопросы: