Файл: Контрольная работа по дисциплине Бухгалтерский учет ст гр. Фн 20з Кобзарь Н. Е. Проверил ст препод. Попова Э. В.doc

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 17

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

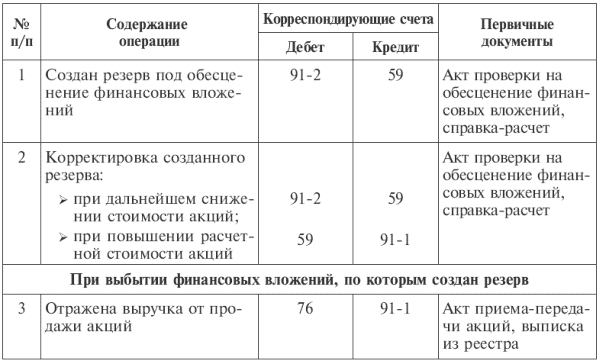

Информация о резервах под обесценение вложений в ценные бумаги отражается на счете 59 «Резервы под обесценение вложений в ценные бумаги». Организация образует указанный резерв за счет финансовых результатов (в составе прочих расходов) При росте стоимости или доходности начисленный ранее резерв уменьшается вплоть до полного восстановления первоначальной стоимости.

Отражение в учете операций по начислению и списанию резерва под обесценение финансовых вложений

Согласно п. 38 ПБУ 19/02 в бухгалтерской отчетности стоимость финансовых вложений, по которым образован резерв под обесценение, показывается по учетной стоимости за вычетом суммы резерва.

Оценка финансовых вложений при их выбытии осуществляется непосредственно на момент выбытия. Выбытие финансовых вложений имеет место в случаях погашения, продажи на вторичном рынке ценных бумаг, безвозмездной передачи, передачи в счет вклада в уставный капитал другой организации, передачи в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг и пр.

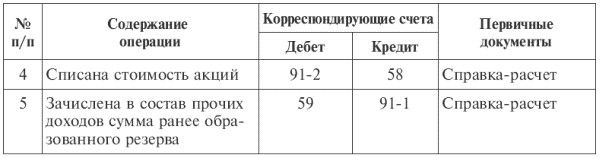

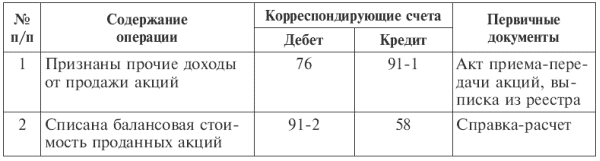

Поступления от продажи ценных бумаг в соответствии с ПБУ 9/99 признаются прочими поступлениями либо доходами от обычных видов деятельности. Если полученные доходы являются предметом деятельности организации (признаются доходами от обычных видов деятельности), то отражаются по кредиту счета 90 «Продажи», в противном случае выручка записывается по кредиту счета 91 как прочие доходы (табл. 8.3).

Финансовые вложения, по которым определяется текущая рыночная цена, оцениваются исходя из их последней оценки.

Отражение в учете операций по выбытию финансовых вложений

Финансовые вложения, по которым текущая рыночная цена не определяется, в момент выбытия оценивают одним из способов:

• по первоначальной стоимости каждого финансового вложения;

• по средней первоначальной стоимости;

• по первоначальной стоимости первых по времени приобретения финансовых вложений (метод ФИФО).

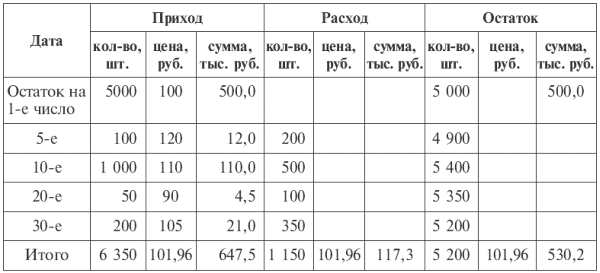

Пример 1

Имеются следующие данные о наличии и движении финансовых вложений за период.

В данном примере средняя первоначальная стоимость одной ценой бумаги, имеющейся на балансе организации, составила в отчетном периоде 101,96 руб. Соответственно стоимость выбывших ценных бумаг составила 117 300 руб., а стоимость оставшихся ценных бумаг на конец периода – 530 200 руб.

При использовании способа ФИФО выбывшие ценные бумаги оценивают (по вышеприведенным данным):

200 шт. + 500 шт. + 100 шт. + 350 шт. = 1150 шт. ? 100 000 = 115 000 руб.

Стоимость оставшихся на конец периода ценных бумаг составит:

3850 шт. ? 100 = 385 000 руб.;

1000 шт. ? 110 = 110 000 руб.;

100 шт. ? 120 = 12 000 руб.;

50 шт. ? 90 = 4 500 руб.;

200 шт. ? 105 = 21 000 руб.

Итого 5200 шт. на 532 500 руб.

Оценка ценных бумаг при методе ФИФО основана на допущении, что ценные бумаги продаются в течение месяца в последовательности их поступления, т. е. ценные бумаги, первыми поступившие в продажу, должны быть оценены по стоимости первых по времени приобретений с учетом стоимости ценных бумаг, числящихся на начало месяца. При применении этого метода оценка ценных бумаг, находящихся в остатке на конец месяца, производится по фактической стоимости последних по времени приобретений, а в стоимости реализации (выбытия) ценных бумаг учитывается стоимость ранних по времени приобретений. Стоимость реализованных (выбывших) ценных бумаг определяется путем вычитания из суммы стоимости остатков ценных бумаг на начало месяца и стоимости поступивших за месяц ценных бумаг себестоимости остатка ценных бумаг на конец месяца.

Для списания стоимости эмиссионных ценных бумаг (акций, облигаций) применяют метод ФИФО и метод по средней первоначальной стоимости.

Инвентаризация финансовых вложений проводится в рамках общей инвентаризации имущества и финансовых обязательств организации. При проверке фактического наличия ценных бумаг устанавливается:

• правильность оформления ценных бумаг;

• реальность стоимости учтенных на балансе ценных бумаг;

• сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

• своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организации их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг проводится по отдельным эмитентам с указанием в акте их названия, серии, номера, номинальной и фактической стоимости, сроков гашения и общей суммы. Реквизиты каждой ценной бумаги сопоставляются с данными описей (реестров, книг), хранящихся в бухгалтерии организации.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк, депозитарий, специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Проведение инвентаризаций обязательно в следующих случаях:

• при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года;

• при смене материально ответственных лиц (на день приемки-передачи дел);

• при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

• в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов РФ.

При инвентаризации финансовых вложений проверяют фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные займы другим организациям.

Выявленные при инвентаризации неучтенные ценные бумаги приходуются по дебету счета 58 с кредита счета 91 на основании данных инвентаризационной описи ценных бумаг и бланков строгой отчетности (ф. № ИНВ-16). Недостачи и потери от порчи ценных бумаг списывают со счета 58 в дебет счета 94 «Недостачи и потери от порчи ценностей»,

некомпенсируемые потери ценных бумаг, связанные со стихийными бедствиями, пожарами и прочими чрезвычайными ситуациями, отражают по кредиту счета 58 и дебету счета 99 «Прибыли и убытки».

ПРАКТИЧЕСКАЯ ЧАСТЬ

На основании данных для выполнения задачи необходимо:

1. Подготовить и заполнить журнал регистрации хозяйственных операций.

2. Открыть схемы счетов и отразить в них хозяйственные операции.

3. Подсчитать обороты за месяц и вывести остатки на конец месяца.

4. Определить и списать результат от реализации продукции.

5. Составить оборотную ведомость по синтетическим счетам.

6. Составить баланс ОАО «Компас» на 1 декабря 2020 г.

Таблица 1. Остатки по синтетическим счетам по состоянию на 01.12.2021 г.

-

№ сч.

Наименование счета

Остаток в руб.

на 1.12.2021 г.

01

Основные средства

143418

02

Амортизация основных средств

13 000

10.1

Основные материалы

100 000

10.3

Топливо

18 100

20

Основное производство

37 575

43

Готовая продукция

9 200

50

Касса

1 200

51

Расчетные счета

38 600

52

Валютный счет

10 000

60

Расчеты с поставщиками и подрядчиками

44 500

62

Расчеты с покупателями

24 000

67

Долгосрочные кредиты

20 920

68.1

Расчеты с бюджетом по НДФЛ

3 800

68.2

Расчеты с бюджетом по налогу на прибыль

1 344

69.1

Расчеты по социальному страхованию (ФСС)

1 732

70

Расчеты с персоналом по оплате труда

24 000

76-д

Расчеты с дебиторами

3 700

76-к

Расчеты с кредиторами

7 500

80

Уставный капитал

255329

84

Нераспределенная прибыль прошлых лет

13668

Таблица 2. Журнал учёта хозяйственных операций.

-

№ п/п

Содержание операции

Сумма, тыс. руб.

Корреспонденция счёта

Дебет

Кредит

1

Получен счет-фактура поставщика с НДС, за основные материалы, принятые на склад

20

4

10.1

19

60

60

2

Получен счет транспортной организации за доставку материалов, без НДС

5

10.1

60

3

Получены наличные деньги с расчетного счета на хоз.расходы

5

50

51

4

Рабочему выдан аванс на хозяйственные расходы

1,5

71

50

5

Утвержден авансовый отчет которым приобретен хозяйственный инвентарь

1,5

10.1

71

6

Закрываются расчеты с работником отдела продаж по утвержденному отчету

—

—

—

7

На основании требований и лимитных карт отпущено основных материалов на производство

15

20

10/1

8

По данным бригадных нарядов и другим документам начислена и распределена заработная плата за декабрь рабочим основного производства

12

20

70

9

Удержан из заработной платы НДФЛ

4,95

70

68.1

10

Начислено пособие по временной нетрудоспособности рабочим, обслуживающим оборудование:

— за счет фонда социального страхования

— за счет предприятия

Итого

1,5

0,5

1,7

69.1

20

70

70

11

Сделаны отчисления в установленных процентах от начисленной заработной платы:

— в ФСС

— в ФОМС

— в федеральный бюджет

— на обязательное пенсионное страхование в ПФ

— на страхование от несчастных случаев на производстве и профзаболеваний по ставке 1%

Итого:

0,35

0,61

-

2,64

0,12

3,72

20

20

-

20

20

69.1

69.3

-

69.2

69.3

12

Выписка банка. Поступило на расчетный счет по платежному поручению от покупателя, за отгруженную продукцию в ноябре, согласно счету-фактуре № 244 .

25,92

51

62

13

Перечислено с расчетного счета задолженность по:

— ЕСН (по отдельным фондам и платежам)

— НДФЛ

Итого:

3,72

4,95

8,67

69.1

68.1

51

51

14

Перечислено с расчетного счета на пластиковые карточки работникам заработная плата за ноябрь согласно задолженности и декабрь

8,75

70

51

15

Начислена амортизация основных средств за декабрь оборудования основного цеха

0,4

20

02