Файл: Контрольная работа по дисциплине Управленческий учет.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.03.2024

Просмотров: 13

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Федеральное государственное образовательное бюджетное учреждение

высшего образования

«ФинансовЫЙ УНИВЕРСИТЕТ при Правительстве

Российской Федерации»

Орловский филиал

Кафедра «Экономика и менеджмент»

Контрольная работа

по дисциплине « Управленческий учет»

Обучающийся: Назаров У. Б.

Форма обучения: заочная

Курс: 3

Направление подготовки: 38.03.01 Экономика

Профиль/направленность программы: Учет, анализ и аудит

Личное дело №

Преподаватель: Федорова Т. В.

Орел 2022

Вариант 1

1 Задание:

Современные классификации затрат в системе управленческого учета.

Виды затрат в управленческом учёте

Постатейное ведение расходов в бухгалтерском учёте позволяет систематизировать учётный процесс. Как результат — информация на выходе получается удобной и позволяет детально анализировать целесообразность издержек. Например, учитываются на отдельных статьях бухучёта:

-

административные расходы; -

налоги и взносы во внебюджетные фонды; -

начисления заработной платы; -

социальные выплаты; -

банковские услуги; -

материалы и другие издержки.

Расходы, собираемые для управленческого учёта (УУ), классифицируются по статьям, в зависимости от конкретных целей. Многим руководителям производственных предприятий важно своевременно получать данные о полной себестоимости выпускаемых изделий. На основе корректной отчетности принимаются необходимые решения, планируется текущая деятельность, контролируются расходование ресурсов и регулируются издержки.

Учёт затрат – это деятельность, обеспечивающая целенаправленное отражение в учётной системе расходов компании в соответствии с потребностью руководителя и собственника бизнеса. Каждая из вышеуказанных задач требует детализации для полноты понимания результата хозяйственной деятельности.

Таблица классификации расходов:

| Задачи УУ | Детализация трат (классификатор УУ) |

| Расчёт полной себестоимости производимого продукта, оцененная стоимость ТМЦ и результат деятельности | Экономические показатели и расходные статьи: Основные и накладные Прямые и косвенные Издержки на конкретную единицу изделия и траты отчётного периода Входящие и истекшие |

| Подготовка и утверждение руководителем решений и составление планов на будущее | Постоянные, переменные и комбинированные Соответствующие виду деятельности и нерелевантные Ликвидируемые или подлежащие оптимизации и неизбежные траты Израсходованные в отрезке времени и предполагаемые Заменяемые и безальтернативные Запланированные и за пределами планируемых |

| Для контроля и оптимизации | Поддающиеся регулировке и не подлежащие регулированию Подконтрольные и те, которые невозможно контролировать |

Оптимизированная классификация затрат на производство продукции с экономическим обоснованием становится базисом составления управленческого учёта для анализа коммерческой деятельности, нацеленной на получение прибыли.

Затраты для определения себестоимости и финансовых результатов

Затраты — это стоимостное выражение активов предприятия, потраченных на производство продукции. Их списывают в отрезке времени изготовления и реализации готовых изделий на дату, соответствующую документам. Факт понесённых затрат по целевому назначению определяется в момент использования ресурсов. Например, если какими-то материалами не пользовались при выпуске продукции, то это запасы компании, их стоимость не попадает в затратную статью, а остаётся как имущество и отражается в балансе по строке актива.

Расходы — это израсходованные ценности, списывающиеся по полной стоимости на отгружаемую покупателям продукцию, за анализируемый период. Факт траты возникает и отражается в расходной статье, когда готовые изделия реализованы покупателю и покинули территорию организации.

Себестоимость — денежное исчисление всех затрат, учитываемых на единицу изготовленной номенклатуры готовой продукции. В неё включаются все потраченные ресурсы, участвующие в производственном цикле. А также иные траты, связанные с реализацией продукта производства.

Для оформления затрат в учётной системе отражаются хозяйственные операции на основании первичных документов, включая транспортно-заготовительные расходы. Собранные постатейно издержки в дальнейшем формируют оценочную стоимость номенклатуры, на её основе устанавливается продажная цена продукции, отгружаемой покупателям.

Классификация затрат по направлениям управленческого учёта для включения в себестоимость:

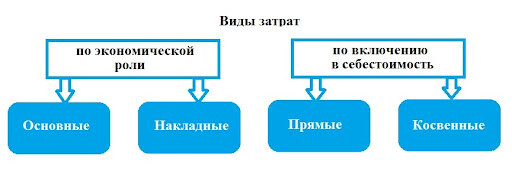

1. По методу включения в себестоимость. Такие затраты бывают:

-

прямыми. Непосредственно связаны с выпуском конкретной продукции и относятся на объект калькуляции. Размер таких затрат исчисляется в пропорции к произведенному объёму номенклатуры; -

косвенными. Распределяются на несколько видов изготовленных изделий. Например, офисные затраты не относятся к какой-то конкретной продукции, не зависят от количества выпущенного продукта.

Применение такого подхода сокращает трудоёмкость составления управленческого учёта. Все затраты, отражённые на прямых переменных статьях, связанные с изготовлением продукции, накапливаются на дебете 20 и 23 счетов, косвенные переменные — на 25 счёте. В момент выпуска продукции создаётся бухгалтерская проводка Дт 40 – Кт 20, отражающая поступление готового продукта, выпущенного с основного производства. В конце каждого месяца, собранные на кредите 25 счёта переменные расходы, распределяются между 20 и 23 счетами.

2. По экономической роли. Эти затраты подразделяются на:

-

основные. Ресурсы, потраченные на производство номенклатурного элемента. К ним относятся любые материальные, трудовые и прочие расходы, понесённые в процессе производственной деятельности. -

накладные. Образуются в производстве в ходе вспомогательного процесса, это затраты, связанные с управлением деятельностью, траты на обслуживающий персонал и прочие операционные издержки.

Виды затрат

Виды затратВиды затрат могут пересекаться. Иногда отдельные виды основных расходов, оказываются одновременно и косвенными. Например, амортизация основных средств, если это производственное оборудование используется при изготовлении нескольких видов готовой продукции.

В себестоимость попадают расходы, связанные с:

-

закупкой сырья и материалов; -

выплатой заработной платы и отчислений с них; -

начислением амортизации; -

содержанием и обеспечением производства.

В то же время, в себестоимости не учитываются такие расходы, как:

-

пени и штрафы; -

платежи за землю; -

имущественные налоги.

А также иные затраты, напрямую не относящиеся к производству продукции.

Затраты для принятия управленческих решений

В данный раздел включаются следующие виды затрат:

-

связанные с производством продукции и периодические затраты; -

постоянные и переменные; -

установленные нормативами и фактические; -

административные и операционные; -

релевантные и нерелевантные; -

альтернативные издержки.

Данный список не окончательный, и зависит от потребности лиц, участвующих в управлении хозяйственной деятельностью предприятия.

К первому виду затрат относятся:

-

материальные ресурсы, связанные с изготовлением конкретной номенклатуры, напрямую входящие в состав себестоимости выпускаемой продукции; -

периодические затраты, не зависящие от количества произведённого продукта. Определяются временным интервалом. К этой категории относятся такие статьи, как коммерческие, организационные расходы, затраты на управление производственным процессом и организацией в целом. Эти виды расходов не включается в себестоимость продукцию напрямую, а относятся к тому отчётному периоду, когда осуществлены.

Постоянные и переменные затраты. Постоянные не зависят от объёма выпуска продукции (например, содержание офиса), переменные — зависят (сырьё, сдельная зарплата).

Установленные нормативы расхода на единицу выпускаемой продукции сравниваются с фактическим расходом. Выявляются расхождения.

Административные затраты — все расходы не связанные с производственной деятельностью. Операционные затраты — это производственные затраты.

Релевантные затраты — связанные с основными видами деятельности, нерелевантные — расходы на иную деятельность.

Альтернативные издержки — упущенная выгода из-за выбора определённого варианта вложения средств. Например, из-за сдачи объекта в аренду нельзя производить на нём продукцию. Упущенная выручка от непроизведённой продукции и есть альтернативные издержки.

Затраты для контроля и регулирования

Данная классификация затрат в бухгалтерском управленческом учёте предназначена для всестороннего контроля деятельности предприятия и оперативного реагирования на любые изменения, как положительные, так и отрицательные. Здесь расходы делятся на:

-

контролируемые. Такие ресурсы поддаются регулированию и контролю. Сюда можно отнести расход сырья, материалов, ФОТ, численность персонала, и т.д. Правильно управляя ресурсами компании, можно добиться снижения себестоимости и увеличения прибыли; -

неконтролируемые. На эти виды затрат невозможно повлиять. Это могут быть налоги, амортизация, валютные курсы, штрафы, пени. Нужно стараться их правильно планировать и закладывать возможные риски в свою деятельность.

Ценность управленческого учёта, облегчающего работу руководителя, невозможно переоценить. От корректности отнесения тех или иных затрат зависит правильность расчёта себестоимости готовой продукции и определение продажной стоимости. Это напрямую отражается на финансовом результате производственной деятельности.

2 Задача:

Предприятие производит и продает часы разных марок. Переменные затраты – 1300 руб. на каждую единицу, постоянные затраты предприятия – х руб. Предприятие может продавать 60 000 часов по цене 2500 руб. и иметь от этого прибыль 2 500 000 руб. или может продавать 35 000 часов по 3000 руб. и 25 000 часов по 2100 руб. за единицу. Определите, какую альтернативу выберет предприятие?

Решение:

1 вариант:

Считаем выручку: Объем продаж * Цену = 60 000 * 2 500 = 150 000 000 руб.

Переменные затраты: 60 000 * 1 300 = 78 000 000 руб.

Выручка = Совокупн. перем. затр. + Постоян. Затр.+ Прибыль

Постоянные затраты = Выручка – Совок. затр. – Прибыль

Х = 150 000 000 - 78 000 000 - 2 500 000 = 69 500 000 руб.

2 вариант:

Считаем выручку: Объем продаж * Цену

Выручка = 35 000 * 3 000 + 25 000 * 2 100 = 157 500 000 руб.

Переменные затраты: (35 000 + 25 000) * 1 300 = 78 000 000 руб.

Прибыль = Выручка – Перем. затраты – Постоян. затраты =

Прибыль = 157 500 000 – 78 000 000 - 69 500 000 = 10 000 000 руб.

3 Задача:

Частная клиника оказывает платные медицинские услуги. Организационная структура предприятия включает два производственных подразделения (отделения): хирургическое и терапевтическое, а также три непроизводственных службы: администрацию, автоклавную (стерилизационную), прачечную.

Информация о затратах подразделений медицинской клиники представлена в таблице:

| Таблица - Затраты медицинской клиники в разрезе каждого центра ответственности Центр ответственности | Затраты,. руб. |

| Администрация | 300 000 |

| Прачечная | 100 000 |

| Автоклавная (стерилизационная) | 150 000 |

| Хирургическое отделение | 500 000 |

| Терапевтическое отделение | 550 000 |

| Итого | 1 600 000 |

Необходимо распределить затраты непроизводственных подразделений между производственными секторами методами прямого и пошагового распределения затрат. При распределении затрат прямым методом за базу распределения принять выручку производственных подразделений, считая, что доля терапевтического отделения в общей выручке медицинской клиники составляет 58%, а хирургического – 42%.

При распределении затрат пошаговым методом исходить из того, что услуги администрации потребляются всеми подразделениями, а услуги прачечной – тремя остальными подразделениями. В процессе распределения использовать следующую информацию: численность администрации – 10 чел; хирургического и терапевтического отделений по 15 чел., автоклавной и прачечной – по 5 чел.

Решение:

Метод прямого распределения затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные сегменты напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги.