Файл: Зарипова Л. С. Автор. Недорого. 89538233004 Оценка ликвидности, платежеспособности и финансовой устойчивости по данным бухгалтерского баланса.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 29.03.2024

Просмотров: 6

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Зарипова Л.С. Автор. Недорого.

89538233004

Оценка ликвидности, платежеспособности и финансовой устойчивости по данным бухгалтерского баланса.

Структура имущества и источников его формирования, тыс. руб.

| Показатели | 2019 | 2020 | Отклонения в удельных весах, пункты | ||||||

| Тыс. руб. | Уд. Вес, % | Тыс. руб. | Уд. Вес, % | ||||||

| Валюта баланса, всего | 41119 | 100,0 | 43366 | 100,0 | | ||||

| Внеоборотные активы | 26938 | 65,5 | 31469 | 76 | 10,5 | ||||

| в т.ч. основные средства | 24912 | | 31262 | | | ||||

| Оборотные активы | 14182 | 34,4 | 11897 | 27,4 | -7 | ||||

| в т.ч. запасы | 8 210 | | 6603 | | | ||||

| Дебиторская задолженность, всего | 5 400 | 13,1 | 3 434 | 7,9 | -5,2 | ||||

| Краткосрочные финансовые вложения | | | | | | ||||

| Денежные средства | 138 | 0,3 | 734 | 1,6 | 1,3 | ||||

| Прочие оборотные средства | | | 302 | 0,6 | 0,6 | ||||

| Капитал и резервы | 13817 | 33,6 | 19638 | 45,2 | 11,6 | ||||

| Долгосрочные обязательства | 7 518 | 18,2 | 6 778 | 15,6 | -2,6 | ||||

| Краткосрочные обязательства | 19784 | 48,1 | 16950 | 39 | -9,1 | ||||

| в т.ч. займы и кредиты | 1 000 | | 21 | | | ||||

| Кредиторская задолженность, всего | 18555 | 45,1 | 16609 | 38,2 | -6,9 | ||||

| Доходы будущих периодов и резервы предстоящих расходов | | | | | | ||||

| Прочие краткосрочные обязательства | 229 | 0,5 | 320 | 0,7 | 0,2 | ||||

Величина собственного оборотного капитала определяется по формуле:

СОК = СК + ДО – ВНА

Здесь СОК – сумма собственного оборотного капитала,

СК – собственный капитал (из III раздела баланса),

ДО – сумма долгосрочных обязательств (из IV раздела баланса),

ВНА – сумма внеоборотных активов (из I раздела баланса).

Таким образом:

СОК2010 = 13 817+ 7 518- 26 938=-5603

СОК2011 = 19 638+ 6 778- 31 469=-5053

Удельный вес собственного капитала в общей валюте (коэффициент финансовой автономности, коэффициент независимости) = собственный капитал (итог первого раздела пассива баланса «Капитал и резервы») / валюта (общий итог) баланса;

19 638/43366= 0,4 (2011 год)

13 817/41119=0,3(2010 год)

Удельный вес заемного капитала (коэффициент финансовой зависимости) = обязательства (итог четвертого раздела пассива баланса + итог пятого раздела пассива баланса) / валюта (общий итог) баланса;

6 778+ 16 950/43366=0,5

7 518+ 19 784/41119=0,6

Оценка платежеспособности.

| Показатель | Оптимальное значение | На начало года | На конец года | Абсолютное отклонение +/- |

| Исходные данные для анализа: | ||||

| Денежные средства и краткосрочные финансовые вложения | | 138 | 734 | 596 |

| Дебиторская задолженность | | 5 400 | 3 434 | -1966 |

| Производственные запасы | | 8 210 | 6 603 | -1607 |

| Прочие оборотные средства | | | 302 | 302 |

| Краткосрочные обязательства | | 19 784 | 16 950 | -2834 |

| Аналитические показатели: | ||||

| Коэффициент абсолютной ликвидности | не менее 0,2 | 0,007 | 0,044 | 0,04 |

| Коэффициент срочной ликвидности | не менее 0,80 | 0,28 | 0,25 | -0,03 |

| Коэффициент платежеспособности | не менее 2 | 0,73 | 0,64 | -0,09 |

Решение задачи:

Коэффициент абсолютной ликвидности (Кал) рассчитывается как отношение наиболее ликвидных активов к краткосрочным обязательствам. Краткосрочные обязательства представлены кредиторской задолженностью и краткосрочным кредитом банка:

Кал=(ДС+КФВ)/(КЗ+КК),

где ДС – денежные средства,

КФВ – краткосрочные финансовые вложения,

КЗ – кредиторская задолженность,

КК – краткосрочный кредит.

Кал2010=138/( 18 555+1 000)=0,007.

Кал2011=734/( 16 609+21)=0,044.

Рекомендуемое ограничение – не менее 0,2. Нормативное значение означает требование, что предприятие должно быть в состоянии оплатить не менее 20% срочных обязательств. Анализируемое предприятие не в состоянии это сделать.

Коэффициент срочной ликвидности (Ксл):

Ксл=(ДС+КФВ+ДЗ)/(КЗ+КК),

где ДЗ – дебиторская задолженность.

Ксл2010=(138+5400))/(18555+1000)=0,28.

Ксл2011=(734+3434))/(16609+21)=0,25.

Значение данного показателя должно составлять не менее 0,80. Норматив не соблюдается.

Коэффициент текущей ликвидности (Ктл):

Ктл=(ДС+КФВ+ДЗ+ПЗ)/(КЗ+КК),

где ПЗ – производственные запасы.

Ктл2010=(138+5400+8810)/(18555+1000)=0,73.

Ктл2011=(734+3434+6603)/(1609+21)=0,64.

Рекомендуемое ограничение – не менее 2. Если значение данного показателя формируется на уровне менее 1, то это означает наличие реальной угрозы банкротства предприятия.

Вывод: предприятие следует признать неплатежеспособным.

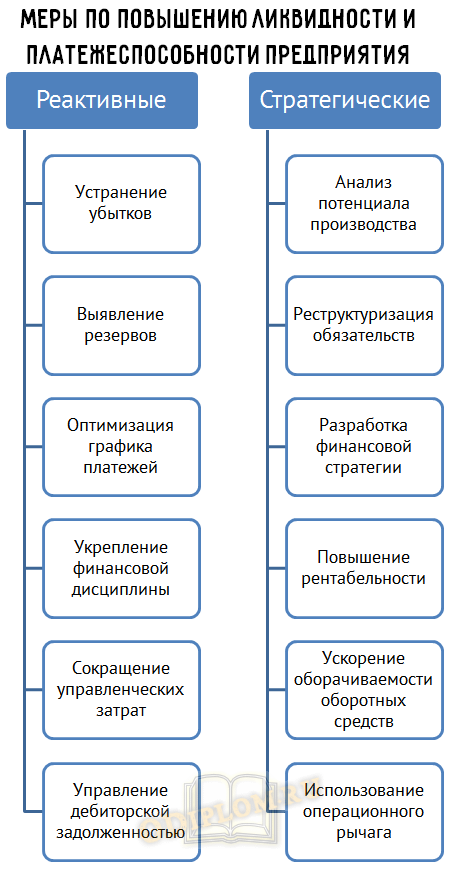

Возможные пути улучшения платежеспособности.

Базовым направлением улучшения платежеспособности предприятия является повышение уровня финансового управления. Ключевые инструменты: Бюджетирование, Платежный календарь.

В остальном же мероприятия, направленные на повышение ликвидности и платежеспособности предприятия можно разделить на реактивные и стратегические.

Задание 3. По данным бухгалтерского баланса за отчетный год (приложение 1) требуется:

1. Раскрыть экономическое содержание показателя «чистые активы» и формулу его расчета.

Чистые активы — это стоимостная оценка имущества организации, сформированного за счет собственных источников средств (собственного капитала). Чистые активы отражают реальный собственный капитал, абсолютное значение и положительная динамика которого характеризуют устойчивость финансового состояния организации.

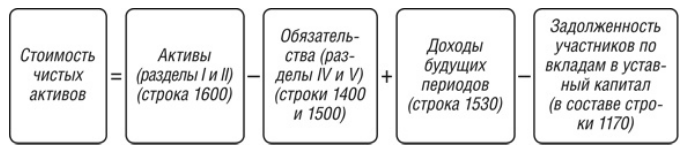

Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (

п. 2 ст. 30 Закона от 08.02.98 N 14-ФЗ, Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):

Из этой формулы хорошо видно, что собственный капитал и чистые активы – это по сути одно и то же.

Или же можно использовать такую формулу расчета чистых активов по балансу:

Расчет чистых активов в 2019-2020 гг. производится по одной из этих формул.

2. Рассчитать величину чистых активов на начало и конец годы. Результаты занести в таблицу 3.

Таблица 3.

Оценка платежеспособности.

| Показатель | Код строки баланса | На начало года | На конец года | Абсолютное отклонение +/- |

| I. АКТИВЫ | | | | |

| 1. Внеоборотные активы | 1100 | 26 938 | 31 469 | 4531 |

| 2. Оборотные активы, в том числе НДС по приобретенным ценностям | 1200 | 14 182 | 11 897 | -2285 |

| 2.2. задолженность участников (учредителей) по взносам в уставной капитал | 1230 | 5 400 | 3 434 | -1966 |

| 2.3. собственные акции, выкупленные у акционеров | Х | Х | Х | Х |

| 3. Итого активы | 1600 | 41 119 | 43 366 | 2247 |

| II. ПАССИВЫ | | | | |

| 4. Целевые финансирования и поступления | 1370 | -5 666 | 155 | -5666 |

| 5. Долгосрочные обязательства | 1400 | 6 778 | 7 518 | 740 |

| 6. Краткосрочные обязательства | 1500 | 16 950 | 19 784 | 2834 |

| том числе 6.1. доходы будущих периодов | Х | Х | Х | |

| 6.2. резервы предстоящих расходов | Х | Х | Х | |

| 7. Итого пассивы, исключаемые из стоимости активов | Х | 41 119 | 43 366 | 2247 |

| 8. Стоимость чистых активов | Х | 13817 | 19638 | 5821 |

| 9. Стоимость совокупных активов | Х | 82238 | 86732 | 4494 |

| 10. Отношение чистых активов к совокупным | Х | 0,16 | 0,22 | 0,06 |

| 11. Уставной капитал | 1310 | 5 | 5 | 0 |

| 12. Отношение чистых активов к уставному | Х | 2763,4 | 3927,6 | 1 164,2 |

Задание 4. По данным бухгалтерского баланса за отчетный год (приложение 1) требуется:

1. Дать определение финансовой устойчивости предприятия.

Финансовая устойчивость характеризуется стабильным превышением доходов над расходами, способствует свободному распоряжению денежными средствами и беспрерывному процессу производства продукции и ее реализации путем эффективного использования данных средств.

2. Рассчитать коэффициенты финансовой устойчивости на начало и на конец года. Результаты занести в таблицу 4.

Таблица 4.

Оценка платежеспособности.

| Показатель | Оптимальное значение | На начало года | На конец года | Абсолютное отклонение +/- | |

| Исходные данные для анализа: | |||||

| 1. Внеоборотные активы | | 26 938 | 31 469 | 4531 | |

| 2. Оборотные активы | | 14 182 | 11 897 | -2285 | |

| 3. Валюта баланса | | 41 119 | 43 366 | 2247 | |

| 4. Собственный капитал | | 5 | 5 | 0 | |

| 5.Долгосрочные обязательства | | 7 518 | 6 778 | -740 | |

| 6. Собственный оборотный капитал | | 5 | 5 | 0 | |

| 7. Заемный капитал | | 2 262 | 1 450 | -812 | |

| Аналитические показатели: | |||||

| Коэффициент независимости | | 0,33 | 0,45 | 0,12 | |

| Коэффициент финансовой устойчивости | | 0,5 | 0,6 | 0,1 | |

| Коэффициент маневренности | | -0,9 | -0,6 | 0,3 | |

| Коэффициент обеспеченности собственными оборотными средствами | | -0,3 | -0,4 | 0,1 | |

| Коэффициент соотношения заемного и собственного капитала | | 452,4 | 290 | 162,4 | |