Файл: Аудиторская проверка учета финансовых результатов и использования прибыли организации.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 10.04.2024

Просмотров: 38

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Общая прибыль - это общая сумма полученной организацией прибыли от реализации продукции и прочих (прочих) поступлений. Балансовая, пли сальдированная, прибыль образуется за счет вычитания (сальдирования) из общей прибыли сумм убытков, прочих расходов и потерь, относимых в установленном порядке на уменьшение финансовых результатов. Из балансовой прибыли организации вносят суммы платежей в бюджет (при этом балансовая прибыль корректируется на суммы в сторону увеличения и е сторону уменьшения), в результате чего определяется так называемая налогооблагаемая прибыль, из которой в установленном проценте от нее производятся платежи в бюджет по налогу на прибыль.

Прибыль, остающаяся в распоряжении организации (чистая прибыль), представляет собой остаток после вычета из балансовой прибыли организации сумм платежей в бюджет. Она поступает в распоряжение организации и используется на внутренние нужды, в том числе на инвестиции. После направления прибыли по каналам ее использования может остаться нераспределенный остаток прибыли, который перечисляется на отдельный счет и используется с этого счета в последующем на соответствующие нужды организации.

В тех случаях, когда имеющихся собственных источников у организации не хватает, то в итоге у организации остается непокрытый убыток, который перечисляется на тот же отдельный счет, что и нераспределенная прибыль, но только не на кредит счета, а на его дебет.

Основную часть прибыли организации получают от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ; услуг) определяют, как разницу между выручкой

от

экспортных

пошлин

других вычетов, предусмотренных

законодательством РФ, и затратами на ее производство и продажу.

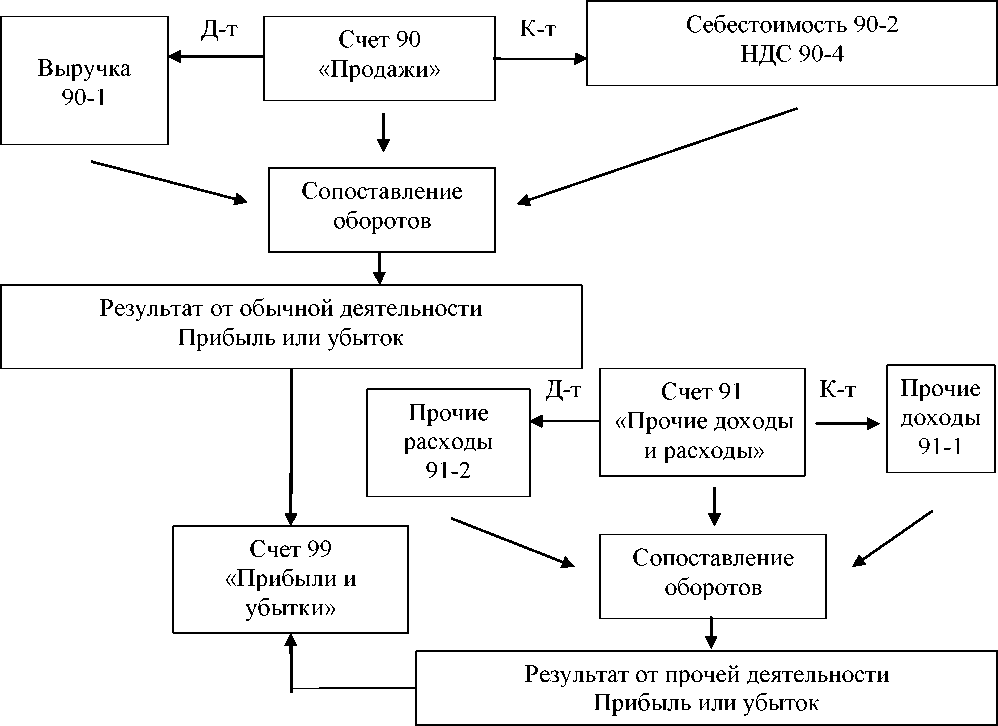

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

К счету 90 «Продажи» могут быть открыты следующие субсчета [20С.432]:

-

90-1 «Выручка»; -

90-2 «Себестоимость продаж»; -

90-3 «Налог на добавленную стоимость»; -

90-4 «Акцизы»;

- 90-9 «Прибыль (убыток) от продаж».

Записи по субсчетам 90-1,90-2, 90-3,90-4, 90-5 производят

накопительное в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3; 90-4 и 90-5 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыть или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 9), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от продаж».

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продаж и т.п.).

Порядок синтетического учета продажи продукции зависит от выбранного метода учета. Организациям разрешается определять выручку от продажи продукции для целей налогообложения либо по моменту оплаты отгруженной продукции, выполненных работ и оказанных услуг, либо по моменту отгрузки продукции и предъявления платежных документов покупателю (заказчику) или транспортной организации.

В бухгалтерском учете продукция считается реализованной в момент ее отгрузки (в связи с переходом права собственности на продукцию к покупателю). Именно поэтому при обоих методах продажи продукции для целей налогообложения отгруженная или предъявленная покупателям готовая продукция по ценам реализации (включая НДС и акцизы) отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета «Продажи».

Одновременно себестоимость отгруженной или предъявленной покупателю продукции списывается в дебет счета 90 «Продажи» с кредита счета 43 «Готовая продукция».

Информация о прочих доходах организации обобщается на счете 91 «Прочие доходы и расходы». Учет на счете 91 «Прочие доходы и расходы» организуется в разрезе субсчетов [27, с. 80-81]:

91-1 «Прочие доходы»

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемые прочими доходами, на субсчете 91-2 «Прочие расходы» учитываются соответствующие расходы. Записи по субсчетам 91-1 и 91-2 производятся накопительное в течение отчетного года. Субсчет 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки».

Синтетический счет 91 «Прочие доходы и расходы» аналогично счету 90 «Продажи» сальдо на отчетную дату не имеет.

Для обобщения информации о наличии и движении готовой продукции предназначен активный синтетический счет 43 «Готовая продукция». Если же выручка по уже отгруженной продукции долго не поступает (например, при экспортных поставках), тогда задействуется счет 45.

Предприятия, занятые производством, в строке 1210 бухгалтерского баланса отражают остатки готовой продукции либо по фактической, либо по учетной себестоимости. Это подтверждается п. 59 ПБУ 5/01.

Учет готовой продукции ведется по реально понесенным на ее создание затратам. А остатки готовой продукции (это значение как раз и отражается в балансе) могут учитываться и по фактической, и по нормативно-плановой себестоимости.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 отражают убытки (потери, расходы), а по кредиту - прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода [29, с. 458].

В течение отчетного года на счете 99 «Прибыли и убытки» отражаются:

-

прибыль или убыток от обычных видов деятельности - в корреспонденции со счетом 90 «Продажи»; -

сальдо прочих доходов и расходов за отчетный месяц - в корреспонденции со счетом 91 «Прочие доходы и расходы»; -

суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежей по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций - в корреспонденции со счетом 68 «Расчеты по налогам и сборам» [24, с. 302].

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

На рисунке 1.1 представлено формирования финансового результата организации на счете 99 «Прибыли и убытки».

Рис. 1.1. Формирование финансового результата организации на счете 99 «Прибыли и убытки»

Полученная организацией за отчетный год прибыль подлежит налогообложению. Налог на прибыль взимается по ставке 20 % от суммы прибыли, исчисленной по правилам налогового учета (налогооблагаемой прибыли). Прибыль, сформированная на счетах бухгалтерского учета, называется бухгалтерской прибылью.

Бухгалтерская прибыль (убыток) включает финансовый результат от обычных видов деятельности (который списывается на счет 99 «Прибыли и убытки» со счета 90 «Продажи», субсчет 9 «Прибыль/убыток») и сальдо прочих доходов и расходов (которое списывается на счет 99 «Прибыли и убытки» со счета 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов») [27, с. 80].

Различия в правилах бухгалтерского и налогового учета доходов и расходов приводят к несовпадению величины налогооблагаемого и бухгалтерского финансового результата.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов в бухгалтерском учете и налогообложении, состоит из постоянных и временных разниц.

Информация о постоянных и временных разницах формируется либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно. При этом постоянные и временные разницы отражаются в бухгалтерском учете обособленно. В аналитическом учете временные разницы учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла временная разница.

Под постоянным налоговым обязательством (активом) понимается сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей по налогу на прибыль в отчетном периоде.

Постоянное налоговое обязательство (актив) признается организацией в том отчетном периоде, в котором возникает постоянная разница. Постоянное налоговое обязательство (актив) равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату.