Файл: Курсовая работа по дисциплине Краткосрочная и долгосрочная финансовая политика.rtf

Добавлен: 11.04.2024

Просмотров: 26

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

2. Методика фиксированных дивидендных выплат, или называют политикой компромисса. Компромиссом между стабильной долларовой и процентной суммами дивиденда для компании является выплата стабильной невысокой долларовой суммы на акцию плюс процентные приращения в удачные годы.

3. Модель выплаты дивидендов по остаточному принципу.

4. Методика выплаты дивидендов акциями и дробление акций. Дивиденды в форме акций имеют отношение к дивидендным выплатам в форме денежных средств.

Дивиденд в форме акций- это дополнительный пакет акций, выпущенный для акционеров. Такие дивиденды могут быть объявлены, когда компания имеет проблемы с денежной наличностью или когда компания хочет оживить реализацию своих акций, снижая их рыночную цену.

Дробление акций - выпуск значительного количества дополнительных акций, который тем самым снижает номинальную стоимость акции на пропорциональной основе.

Дивиденд в форме акций и дробление акций сходны в следующем:

1. Не выплачиваются наличные денежные средства.

2. Увеличивается количество находящихся в обращение акций.

3. Собственный акционерный капитал остался без изменения.

Дивиденды бывают:

По форме выплаты: регулярные, дополнительные, специальные (разовые выплаты), ликвидационные.

По виду акций: привилегированные (владелец привилегированных акций имеет преимущества в очередности получения части прибыли предприятия) и обыкновенные.

По периодичности выплат: квартальные, полугодовые, годовые.

По способу выплат: денежные и дивиденды в виде имущества предприятия. Второй вариант распространен в такой форме, как выплата прибыли собственными акциями.

По размеру выплат: полные и частичные.

1.3 Регулирование курса акций

Курсовая цена акций и дивидендная политика взаимосвязаны, хотя какой-то предопределенной формализованной зависимости не существует. Выше отмечалось, что разумная дивидендная политика может способствовать снижению флуктуации курсовой цены. Курсовая цена складывается под воздействием различных случайных факторов. В финансовом менеджменте разработаны некоторые приемы искусственного регулирования курсовой цены, которые при определенных условиях могут оказать влияние и на размер выплачиваемых дивидендов. К ним относятся дробление, консолидация и выкуп акций.

Дробление акций (расщепление, сплит) — это увеличение количества акций посредством уменьшения их номинала. Дробление акций два к одному означает уменьшение их номинала наполовину без изменений в структуре собственного капитала. Обычно к дроблению акций прибегают устойчиво развивающиеся предприятия, которые стремятся снизить рыночную стоимость своих акций. Многие западные акционерные общества таким способом обеспечивают достаточно высокую ликвидность собственных ценных бумаг и привлекают потенциальных инвесторов.

Решение о проведении дробления акций принимается общим собранием акционеров. В зависимости от рыночной цены акций и преследуемых целей совет директоров компании определяет пропорции дробления. После этого производится замена старых ценных бумаг на новые. Принимая решение о дроблении акций, совет директоров должен учитывать необходимость осуществления дополнительных расходов по выпуску новых и изъятию у акционеров старых ценных бумаг.

Прямой зависимости между пропорциями дробления акций и размерами дивидендов не существует. Крайне редко предприятия в состоянии сохранить размер дивидендов на одном уровне до и после дробления акций. Как правило, размер дивидендов на новую акцию с меньшим номиналом ниже, чем на старую. Однако это не означает сокращения дивидендного дохода акционеров. Например, при дроблении акций два к одному и понижении уровня дивидендного выхода на акцию с 2 до 1,5% акционер, владевший 100 акциями, получит не 200 (100 х 2), а 300 (200 х 1,5) денежных единиц. Если величина дивидендов меняется пропорционально изменению нарицательной стоимости акций, то дробление акций не повлияет на долю каждого акционера в активах предприятия.

Консолидация акций (обратный сплит) — это изменение номинальной стоимости акций, при котором акционер получает одну новую акцию большего номинала в обмен на определенное количество старых акций. Это один из способов сокращения числа акций предприятия. Необходимость консолидации акций возникает у предприятия при чрезмерном падении рыночной стоимости ценных бумаг. Большинство западных компаний стремится избежать снижения рыночной цены своих акций ниже 10 дол. США. В случае падения курса акций ниже установленного показателя несколько акций в обращении могут быть заменены одной акцией.

Помимо возникновения дополнительных расходов по замещению ценных бумаг на бумаги большего номинала консолидация акций имеет и другие негативные последствия. Как правило, объявление предприятием на рынке о консолидации акций расценивается как сигнал о возникновении у нее финансовых трудностей. И хотя предприятие после проведения консолидации может сэкономить на затратах по размещению и обслуживанию меньшего количества новых ценных бумаг, негативный эффект от ее проведения смягчается лишь получением впоследствии значительной суммы прибыли.

Уровень дивидендных выплат у предприятий после консолидации акций, как правило, невысок, и дивидендный доход на акцию снижается в большей пропорции, чем количество акций в обращении. Следовательно, консолидация акций как методика регулирования курса ценных бумаг должна применяться предприятиями крайне осторожно с обязательным учетом возможных негативных последствий.

Выкуп акций — это один из способов размещения свободных средств предприятия путем приобретения собственных акций у акционеров. Собственные акции могут выкупаться как с целью изъятия их из обращения, так и для размещения их среди своих работников, уменьшения числа владельцев, приватизации государственных предприятий частными инвесторами и т.д.

Наиболее распространены две методики выкупа акций — посредством тендера и путем покупки акций на рынке. При осуществлении тендерной сделки предприятие направляет своим акционерам наряду с информацией о намерениях и причинах выкупа акций предложение о приобретении у них акций по цене, превышающей сложившуюся на рынке. Решение о продаже или непродаже акций по предложенной цене принимает акционер. При покупке собственных акций на фондовом рынке предприятие выступает наравне с другими участниками рынка. Этот вариант выкупа акций, как правило, более продолжителен во времени, но требует меньших транзакционных издержек (оплаты услуг посредников, расходов на переписку с акционерами и т.д.).

Если предприятие располагает избыточными средствами и не имеет достаточно эффективных инвестиционных возможностей, то размещение этих средств в интересах акционеров может быть произведено либо путем дополнительных дивидендных выплат, либо посредством выкупа собственных акций. Эти варианты для акционеров равноценны лишь при условии отсутствия налогов на доходы физических лиц и транзакционных издержек. Поскольку при выкупе уменьшается число акций предприятия, прибыль и, следовательно, дивиденд на одну акцию возрастают. В результате при прочих равных условиях должна увеличиться рыночная стоимость ценной бумаги. Теоретически сумма дивидендов, которые могли бы быть выплачены акционерам, равна стоимости выкупленных акций.

Преимуществом варианта выкупа акций является повышение привлекательности акций предприятия за счет увеличения суммы прибыли, приходящейся на одну акцию. Недостаток выкупа собственных акций предприятием заключается в том, что при наличии у него свободных средств некоторые категории акционеров предпочтут доходу от прироста курсовой цены акций получение реальных дивидендов.

Однако на практике при существовании различного уровня налогообложения отдельных видов доходов выкуп акций для инвестора оказывается предпочтительнее. Известно, что дивидендный доход облагается по более высокой ставке, чем доход от прироста стоимости капитала предприятия. Следовательно, выкуп акций, ведущий к повышению их рыночной цены и соответственно стоимости капитала предприятия, более выгоден с точки зрения налогообложения. Кроме того, уплата налога на прирост стоимости капитала откладывается до момента фактической продажи акций, в то время как налог на доходы по ценным бумагам выплачивается сразу (в момент получения дивидендного дохода).

2. Практические аспекты политики выплаты дивидендов

2.1 Порядок выплаты дивидендов

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении налогового периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

Правила выплаты дивидендов учредителям ООО в 2019 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

-

полной оплаты УК; -

полной выплаты его доли выбывающему участнику; -

превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов; -

отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

-

указание на год, за который хотят выплатить доход участникам; -

сумма, отведенная на дивиденды; -

форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

2.2 Методы начисления дивидендов

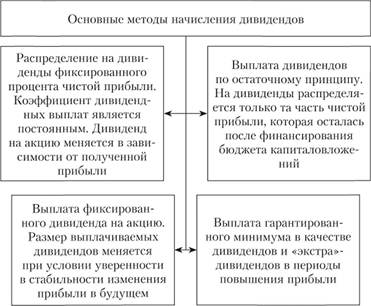

В вопросах разработки и практической реализации политики дивидендных выплат можно встретить большие различия между корпорациями. Частота, объемы и формы выплат дивидендов существенно варьируют от компании к компании. Основные методы начисления дивидендов можно определить в зависимости от способа определения доли чистой прибыли, направляемой на выплаты акционерам (рис. 1).

Рисунок 1 Основные методы начисления дивидендов с точки зрения доли дивидендов в прибыли

Согласно российскому законодательству решение о выплате (объявлении) дивидендов, в том числе решения о размере и форме их выплаты, принимаются общим собранием акционеров. При этом размер дивидендов не может быть больше, чем рекомендовано советом директоров акционерного общества. Срок и порядок выплаты дивидендов определяются уставом акционерного общества или решением общего собрания акционеров о выплате дивидендов (и. 3 ст. 42 Федерального закона "Об акционерных обществах").

Акционерное общество может принимать решение о выплате дивидендов по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года (п. 1 ст. 42). Решение о выплате дивидендов может рассматриваться не отдельным пунктом повестки дня собрания акционеров, а как составная часть вопроса об утверждении годовой отчетности (п. 1 ст. 48).