Файл: Курсовая работа по дисциплине Краткосрочная и долгосрочная финансовая политика.rtf

Добавлен: 11.04.2024

Просмотров: 18

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Метод фиксированных процентных выплат из прибыли на дивиденды предполагает, что компания ежегодно направляет на выплату дивидендов фиксированный процент чистой прибыли, например 20%. Коэффициент дивидендных выплат из года в год в таком случае не меняется. Если компания окончит год с убытком, то дивиденд может вообще не выплачиваться. Таким образом, вместе со снижением прибыли акционеры получат более низкие дивиденды, что негативно скажется на цене акций компании. Прямая зависимость от размера чистой прибыли является одновременно преимуществом и недостатком данной политики. Такая нестабильность является для многих инвесторов сигналом высокого уровня риска и не привлекает инвесторов, избегающих неопределенности.

Метод фиксированных дивидендных выплат предусматривает начисление неизменного дивиденда в абсолютном значении на акцию в течение продолжительного периода времени. Если существуют благоприятные перспективы развития компании, в том числе относительно ее прибыли, то размер дивиденда может быть повышен. В сравнении с методом фиксированного процента выплаты из прибыли данный метод позволяет в некоторой степени снизить влияние психологического фактора и избежать колебания курсовых цен акций. Преимуществом данного метода также является его простота. Вместе с тем при существенном снижении прибыли у компании сохранится обязательство платить фиксированный дивиденд, что может снизить ее ликвидность.

Метод выплат гарантированного минимума и "экстра"-дивидендов является развитием предыдущего метода и довольно часто встречается в практике российских компаний. Акционерам выплачиваются регулярные фиксированные суммы дивидендов, а в случае успешной деятельности компании – "экстра"-дивиденды, т.е. премия, которая добавляется к регулярным дивидендам и имеет разовый характер. Премию не следует выплачивать слишком часто, в противном случае она может стать ожидаемой, а сам метод выплат "экстра"-дивидендов не принесет ожидаемого результата. Такая политика дает наибольший эффект в компаниях, подверженных сезонным колебаниям, чутко реагирующим на любое изменение рыночной конъюнктуры. Соответственно, в наибольшей степени она подходит для компаний с нестабильной, постоянно колеблющейся величиной получаемой прибыли.

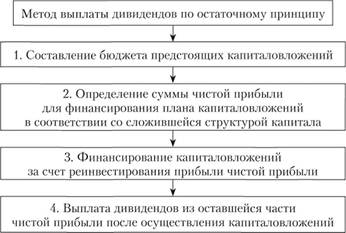

И наконец, четвертый метод – выплата дивидендов по остаточному принципу

. Основной целью данного метода является стремление компании направить максимальную величину чистой прибыли на финансирование инвестиционных проектов, при этом на выплату дивидендов распределить только то, что останется после реинвестирования. Рассмотрим принципы реализации дайной политики. Прежде всего в компании разрабатывается бюджет предстоящих капиталовложений. Как мы говорили в начале главы, решение о реинвестировании принимается только в том случае, если реализация инвестиционных проектов обеспечит доходность не меньше требуемой доходности по обыкновенным акциям компании. В противном случае чистую прибыль следует направить па выплату дивидендов.

Далее важно учитывать, что если выгодные проекты существуют, то финансировать их следует с учетом сложившейся структуры капитала. Каждый инвестированный рубль должен состоять из определенных долей собственных или заемных средств, соответствующих целевой структуре капитала. Например, если компания стремится поддерживать долю собственного капитала на уровне 60%, то такую же долю будет занимать собственный капитал в источниках финансирования предстоящих капиталовложений. Это связано с тем, что пока компания при финансировании проектов придерживается установленной целевой структуры капитала, это позволяет ей минимизировать средневзвешенные затраты на капитал (WACC). Однако мы знаем, что как только собственных средств компании становится недостаточно и она вынуждена выпускать новые обыкновенные акции, происходит рост средневзвешенных затрат на капитал компании. И здесь мы как раз подходим к пониманию привлекательности использования метода остаточных выплат для компаний. Финансирование капиталовложений за счет внутреннего источника – нераспределенной прибыли и выплаты дивидендов из оставшейся части прибыли позволяют избежать дорогостоящей процедуры эмиссии обыкновенных акций, которая, как мы помним, повышает затраты на капитал. Однако недостатком данной политики является изменчивость дивидендов во времени либо вовсе их отсутствие, что может снизить доверие инвесторов к компании и негативно сказаться на цене ее акций.

Основные этапы реализации политики дивидендных выплат по остаточному принципу показаны на рис. 2.

Рисунок 2 Основные этапы реализации метода выплаты дивидендов по остаточному принципу

2.3 Дивидендная политика, как метод повышения инвестиционной привлекательности предприятия

Понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

Выработка дивидендной политики обуславливает следующие: с одной стороны, выплата дивидендов должна обеспечить защиту интересов собственника и создать предпосылки для роста курсовой цены акций, и в этом смысле их максимизация является положительной тенденцией; с другой стороны, максимизация выплаты дивидендов сокращает долю прибыли, реинвестируемой в развитие производства. При формировании дивидендной политики необходимо учитывать, что классическая формула: «курс акций прямо пропорционален дивиденду и обратно пропорционален процентной ставке по альтернативным вложениям» применима на практике далеко не во всех случаях. Инвесторы могут высоко оценить стоимость акций предприятия даже и без выплаты дивидендов, если они хорошо информированы о его программах развития, причинах невыплаты или сокращения выплаты дивидендов и направлениях реинвестирования прибыли. Принятие решения о выплате дивидендов и их размерах в значительной мере определяется стадией жизненного цикла предприятия.

Решение относительно стабильных дивидендов фирмы должно быть важным вопросом. Само по себе это позволяет предположить, что организации должны периодически изменять величину своих дивидендов, увеличивая их, когда потоки денежных средств велики, а потребность в финансировании невысока, и уменьшая, когда доходы невелики по отношению к инвестиционным возможностям. Однако многие акционеры полагаются на дивиденды, планируя свои расходы, и они будут серьёзно встревожены, если поступления дивидендов окажутся нестабильными. Кроме того, снижение дивидендов с целью инвестирования может оказать негативный информационный эффект и привести к снижению цены акций. Таким образом, максимизация цены акций требует, что фирма согласовала свои внутренние потребности в средствах с потребностями и желаниями своих собственников, то есть акционеров.

На мой взгляд, размер дивидендов и факт их выплаты - не главный фактор инвестиционной привлекательности. Есть компании щедрые, но абсолютно закрытые и непривлекательные. А есть те, кто реинвестирует прибыль, но при этом обладает хорошим инвестиционным капиталом. А дивиденды достаточно платить раз в год, но это должна быть предсказуемая процедура, чтобы размер и дата выплаты не становились неожиданностью для инвесторов. Главное не дивиденды, а предсказуемость.

В последнее время в финансовом анализе положения или стратегии хозяйствующих субъектов, в частности АО, широко используются инструментарии, оценочные показатели и методы их расчета, обусловленные переходом на новый план счетов бухгалтерского учёта.

Рассмотрим особенности расчета показателей инвестиционной привлекательности акции на примере анализа годовых отчётов о прибылях и убытках за несколько лет.

1. Прибыль на одну акцию является важным оценочным показателем.

В настоящее время показатель прибыли на акцию приобрёл особую актуальность. Этим объясняются систематические публикации соответствующей информации в деловых изданиях.

Аналитическая ценность показателя прибыли на акцию состоит в том, что он является обобщающим, концентрирует эффект влияния множества факторов и условий, сопровождающих принятие инвестиционных решений и оценку кредитоспособности компании. Более того, информация о прибыли на акцию отражает не только отношения по поводу распределения прибыли АО, фактически сложившиеся в прошлом, например в отчётном периоде, но и служат основанием для прогноза будущих доходов акционеров.

В конечном счёте, информация о прибыли на акцию способствует решению важных задач: прогнозу будущих финансовых результатов и денежных потоков компании (в частности размера и возможности выплаты дивидендов), а также оценка тенденций изменения курсовой стоимости её акций. При этом следует обеспечить сопоставимость показателей. Поэтому требованием, предъявляемым к акционерам и потенциальным инвесторам к показателю прибыли на акцию, является сравнимость результатов деятельности различных АО между собой (в том числе из разных стран) и одной компании за ряд лет. В немалой степени это требование определяется потребностью инвесторов в информации о результатах деятельности компаний, акции которых обращаются на организованном рынке.

3. Особенности дивидендной политики в Российской Федерации

Еще до недавнего времени для российских предприятий было характерным отсутствие дивидендной политики как таковой. Немногочисленные случаи выплат дивидендов собственникам не играли особой роли ввиду незначительности объявленных сумм. Ситуация стала кардинально меняться лишь с 2001 г., когда многие крупные корпорации, заинтересованные в привлечении капитала с финансовых рынков, повышении своей репутации и качества управления, в формировании положительного имиджа в глазах зарубежных инвесторов, стали регулярно выплачивать дивиденды. Приблизительно в это же время в уставах и корпоративных кодексах ведущих отечественных предприятий появился пункт, раскрывающий содержание их дивидендной политики.

Рост доходов, стремление повысить инвестиционную привлекательность и капитализацию бизнеса, а также переход на мировые стандарты управления многих российских корпораций вынуждает менеджмент менять дивидендную политику и повышать выплаты владельцам акций.

Однако, несмотря на постепенный переход к общепринятой в мире практике в этой области, дивидендная политика отечественных фирм имеет свою специфику, обусловленную рядом факторов, наиболее существенными из которых являются:

-

- диспропорции в развитии отдельных отраслей и структуре фондового рынка; -

- состав собственников, обусловленный особенностями механизма приватизации предприятий, в результате чего значительная доля акций принадлежит государству, узкому кругу лиц или менеджменту; -

- информационная закрытость и непрозрачность многих предприятий; -

- несовершенство законодательной базы.

Дадим краткую характеристику выделенным факторам.

Современный этап развития экономики в Российской Федерации характеризуется значительными отраслевыми диспропорциями. При этом основной рост приходится на нефтегазовый сектор, металлургию и телекоммуникации. Неравномерное развитие различных отраслей оказывает влияние как на получаемые предприятиями доходы, так и на их распределении.

Заключение

Дивидендная политика должна рассматриваться в свете общей финансовой задачи компании, которая заключается в максимизации богатства акционеров. Это не всегда означает выплату максимальных дивидендов, так как может быть найдено более прибыльное применение для дивидендов внутри самой компании. Дивидендная политика имеет большое значение, потому что она влияет на структуру капитала и финансирование компании, а в случае с акционерными компаниями и на информационную ценность.

Существует две точки зрения на значение дивидендной политики для общей оценки фирмы и задачи максимизации богатства акционеров: одна состоит в том, что дивиденды не играют роли при общей оценке фирмы (теория отсутствия значимости), а другая утверждает, что дивиденды имеют большое значение для оценки фирмы (теория значимости).

Главными защитниками теории отсутствия значимости являются Модильяни и Миллер, которые также выдвинули теорию о том, что структура капитала не имеет значения для оценки фирмы.

Аргументы в пользу значимости дивидендов для оценки фирмы взяты из практики и подтверждаются всей предыдущей практической деятельностью на рынке. Существует четыре основных аргумента: информационное содержание дивидендов, предпочтение инвесторами текущего дохода, качество дохода, полученного в форме дивиденда, и колебания рыночной стоимости, которые не связаны с эффективностью деятельности компании.