Файл: Отчет по практике Аннотация Место прохождения учебной практики нефтедобывающее предприятие ао рнсамотлорнефтегаз.doc

Добавлен: 12.04.2024

Просмотров: 23

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Рост уровня денежных средств и денежных эквивалентов является подтверждением этому, но существующий рост дебиторской задолженности в 2018 году на 51,63%, существенно снижает эффективность деятельности предприятия в целом и в этой ситуации сумма доходных вложений выступает «воздушной подушкой» для поддержания финансовой стабильности на предприятии. Предприятию необходимо активизировать работу по возвращению дебиторской задолженности вовремя.

Падение эффективности финансовых вложений (акций, векселей, облигаций, предоставленных займов и т.д.) на 68,27% в 2018 году, по сравнению с 2016 годом вместе с ростом дебиторской задолженности накоплении денежных средств на расчетных и иных счетах в банке, говорит о предпринимаемых мерах со стороны руководства о стабилизации финансового состояния исследуемого предприятия.

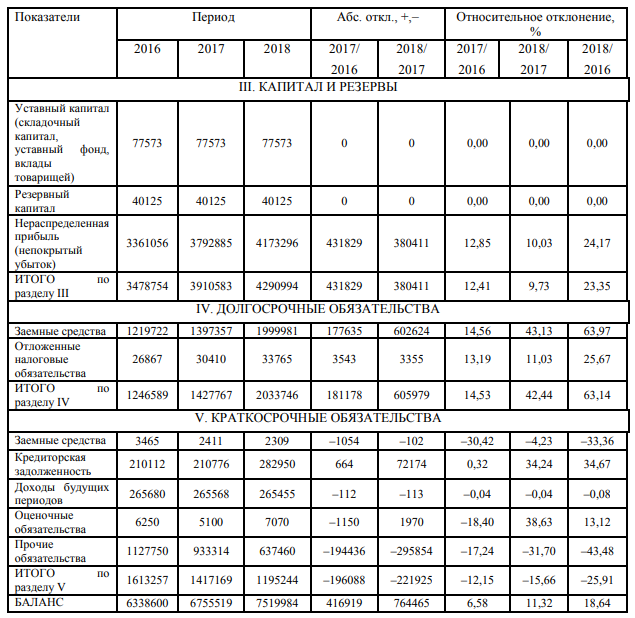

Таблица 2 – Динамика пассивов АО «РН-Самотлорнефтегаз» за 2016 – 2018 годы, тыс. руб.

Из анализируемой таблицы 2 видно, что в 2018 году пассивы исследуемого предприятия равны 7 519 984 тыс. руб. Значение показателя выросло на 18,64% за 2016–2017 годы. Этому способствовало увеличение суммы долгосрочных обязательств на 63,14% в 2018 году, по сравнению с 2016 годом. В условиях сохранения доступа к краткосрочным и долгосрочным источникам финансирования исследуемое предприятие будет устойчивой в ближайшей перспективе.

Начисление заработной платы в АО «Самотлорнефтегаз»

Принципы начисления зарплаты бывают разные. Они зависят от выбранной системы оплаты труда:

-

повременной (тарифной), когда оплачивается фактически отработанное время; -

сдельной – в зависимости от количества изготовленной работником продукции; -

бестарифной, то есть в соответствии с трудовым вкладом работника в деятельность фирмы; -

по системе плавающих окладов, когда размер оплаты зависит от суммы денег, которую фирма может направить на зарплату; -

на комиссионной основе, когда зарплату платят в процентах от выручки.

Коммерческие фирмы сами устанавливают системы оплаты труда и фиксируют их в одном из следующих документов:

-

коллективном договоре; -

Положении об оплате труда; -

трудовых договорах с работниками.

Положение об оплате труда утверждают своим приказом руководитель фирмы. Его согласовывают с профсоюзом (если таковой есть).

Различным категориям работников можно установить разные системы оплаты труда. Например, труд общепроизводственного и общехозяйственного персонала, как правило, оплачивают повременно (по окладам), а рабочих основного производства – сдельно. Сотрудники отделов сбыта обычно получают комиссионные от продаж.

В АО «Самотлорнефтегаз» используется повременная оплата. (В силу политики конфиденциальности компании, данные о заработных платах сотрудников не раскрываются, информация не является публичной, соответственно в качестве примера, приведен расчет по вымышленной организации).

Повременная оплата труда бывает двух видов:

-

простой; -

повременно-премиальной.

Простая повременная.

При простой повременной системе работникам оплачивают время, которое они фактически отработали. Оплата может происходить:

-

по часовым или дневным тарифным ставкам (сумма денег, которую сотрудник получает за отработанный час или день); -

исходя из оклада (сумма денег, которую сотрудник получает за отработанный месяц).

Тарифные ставки и оклады для различных профессий и должностей устанавливают в Положении об оплате труда и указывают в штатном расписании. Его составляют по форме №Т-3 (утверждена постановлением Госкомстата России от 5 января 2004 г. № 1) и утверждают приказом руководителя фирмы.

Учет рабочего времени ведут в специальном табеле. В нем отмечают отработанные часы и дни, указывают причины неявок на работу и т.д. Табель заполняют по форме № Т-12 (если рабочее время учитывают вручную) или по форме № Т-13 (если учет рабочего времени ведут на компьютере). Обе формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

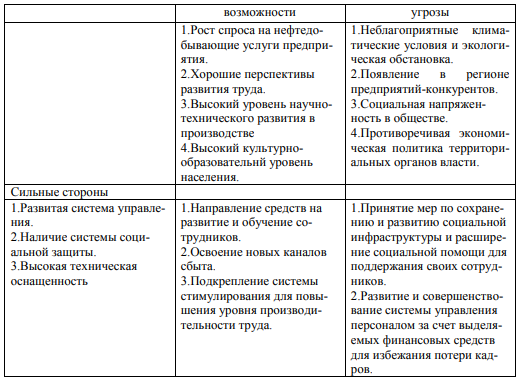

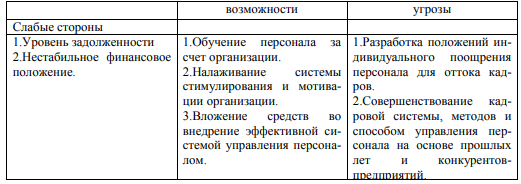

SWOT-анализ АО «Самотлорнефтегаз»

Гайворонский Ю.В.