Файл: Отчет по производственной практике пм 01 Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации.docx

Добавлен: 25.04.2024

Просмотров: 40

Скачиваний: 1

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Руководитель практики от предприятия _____________ оценка | ____________/ _______________________ подпись И.О. Фамилия «___»_________20___ |

| Руководитель практики от ГАПОУ ТИК, мастер п/о _____________ оценка | ____________/ _______________________ подпись И.О. Фамилия «___»_________20___ |

Фотоматериалы,

подтверждающие практический опыт, полученный на практике

Аттестационный лист по производственной практике

по специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям)

на студентку группы 30 Б ГАПОУ ТИК ________________________________________,

Место прохождения практики _______________________________________________

Период прохождения практики в объеме __ часов: с «__» __.20__г. по «__» ___ 20__г.

В результате прохождения практики и выполнения программы и задания практики студентка _________________________ овладела видами профессиональной деятельности:

-

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации -

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации -

Проведение расчетов с бюджетом и внебюджетными фондами -

Составление и использование бухгалтерской отчетности

в том числе профессиональными (ПК) и общими (ОК) компетенциями:

| Код | Наименование результата обучения | Качество выполнения работ (освоил/не освоил) |

| ПК 1.1 | Умеет обрабатывать первичные бухгалтерские документы | |

| ПК 1.2 | Умеет разрабатывать и согласовывать с руководством организации рабочий план счетов бухгалтерского учета организации | |

| ПК 1.3 | Умеет проводить учет денежных средств, оформлять денежные и кассовые документы | |

| ПК 1.4 | Умеет формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета | |

| ПК 2.1 | Умеет формировать бухгалтерские проводки по учету источников имущества организации на основе рабочего плана счетов бухгалтерского учета | |

| ПК 2.2 | Умеет выполнять поручения руководства в составе комиссии по инвентаризации имущества в местах его хранения | |

| ПК 2.2 | Умеет проводить подготовку к инвентаризации и проверку действительного соответствия фактических данных инвентаризации данным учета | |

| ПК 2.3 | Умеет отражать в бухгалтерских проводках зачет и списание недостачи ценностей (регулировать инвентаризационные разницы) по результатам инвентаризации | |

| ПК 2.4 | Умеет проводить процедуры инвентаризации финансовых обязательств организации | |

| ПК 3.1 | Умеет формировать бухгалтерские проводки по начислению и перечислению налогов и сборов в бюджеты различных уровней | |

| ПК 3.2 | Умеет оформлять платежные документы для перечисления налогов и сборов в бюджет, контролировать их прохождение по расчетно-кассовым банковским операциям | |

| ПК 3.3 | Умеет формировать бухгалтерские проводки по начислению и перечислению страховых взносов во внебюджетные фонды | |

| ПК 3.4 | Умеет оформлять платежные документы на перечисление страховых взносов во внебюджетные фонды, контролировать их прохождение по расчетно-кассовым банковским операциям | |

| ПК 4.1 | Умеет отражать нарастающим итогом на счетах бухгалтерского учета имущественное и финансовое положение организации, определять результаты хозяйственной деятельности за отчетный период. | |

| ПК 4.2 | Умеет составлять формы бухгалтерской отчетности в установленные законодательством сроки. | |

| ПК 4.3 | Умеет составлять налоговые декларации по налогам и сборам в бюджет, формы отчетности в ФСС, ПФР, ФОМС и формы статистической отчетности в установленные законодательством сроки. | |

| ПК 4.4 | Умеет проводить контроль и анализ информации об имуществе и финансовом положении организации, ее платежеспособности и доходности. | |

| ОК 1. | Выбирать способы решения задач профессиональной деятельности применительно к различным контекстам | |

| ОК 2. | Осуществлять поиск, анализ и интерпретацию информации, необходимой для выполнения задач профессиональной деятельности | |

| ОК 3. | Планировать и реализовывать собственное профессиональное и личностное развитие | |

| ОК 4. | Работать в коллективе и команде, эффективно взаимодействовать с коллегами, руководством, клиентами | |

| ОК 5. | Осуществлять устную и письменную коммуникацию на государственном языке Российской Федерации с учетом особенностей социального и культурного контекста | |

| ОК 6. | Проявлять гражданско-патриотическую позицию, демонстрировать осознанное поведение на основе традиционных общечеловеческих ценностей | |

| ОК 7. | Содействовать сохранению окружающей среды, ресурсосбережению, эффективно действовать в чрезвычайных ситуациях | |

| ОК 8. | Использовать средства физической культуры для сохранения и укрепления здоровья в процессе профессиональной деятельности и поддержания необходимого уровня физической подготовленности | |

| ОК 9. | Использовать информационные технологии в профессиональной деятельности | |

| ОК 10 | Пользоваться профессиональной документацией на государственном и иностранном языках | |

| ОК 11 | Использовать знания по финансовой грамотности, планировать предпринимательскую деятельность в профессиональной сфере | |

Итоговая оценка по результатам выполнения программы и задания практики __________

Руководитель практики от организации _____________ __________________

(подпись) (ФИО, должность)

Дата «___» _____________ 20__ год

Руководитель практики от колледжа ______________ __________________

______________ __________________

Характеристика

______________________________________________________________

(Фамилия, Имя, Отчество)

студента группы _____ по специальности ________________________________

Обучающийся ГАПОУ ТИК ____________________________ за время прохождения практики с « ___ » _______ 20___г. по « ___ » _______ 20___г. на предприятии ______________________________________________________________________

(полное наименование принимающей организации)

выполнял следующие виды работ: _________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Качество выполнения практикантом работ (оценка, указание недостатков, описание особых достижений) _________________________________________________________________________

За период прохождения практики обучающихся посетил ______ дней, из них по уважительной причине отсутствовал _____ дней, пропуски без уважительной причины составили _____ дней.

Обучающийся соблюдал/не соблюдал (подчеркнуть) трудовую дисциплину и правила техники безопасности. Отмечены нарушения трудовой дисциплины и правил техники безопасности (если таковые имеются): __________________________________ ___________________________________________________________________________________

За время прохождения ____________________________________________________________

(учебной/производственной (по профилю специальности)/преддипломной)

практики показал (а), что (нужное подчеркнуть)

умеет/не умеет планировать и организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество;

способен/не способен налаживать взаимоотношения с другими сотрудниками, принимать решения в стандартных и нестандартных ситуациях и нести за них ответственность;

имеет/не имеет хороший уровень культуры поведения;

умеет/не умеет работать в команде;

имеет высокую/низкую степень теоретической подготовленности, высокую/низкую степень сформированности умений в профессиональной деятельности;

понимает/не понимает сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

В отношении выполнения трудовых заданий проявил(а) себя ___________________________________________________________________________________

___________________________________________________________________________________

(отношение к работе, анализ личностных и профессиональных качеств)

Руководитель практики от организации ________________________________________

МП подпись, должность, Ф.И.О., дата

Руководитель практики от ГАПОУ ТИК ________________________________________

подпись, должность, Ф.И.О., дата

Руководитель практики от ГАПОУ ТИК ________________________________________

подпись, должность, Ф.И.О., дата

Дата «____»__________________20___г

МП

Введение

Производственная практика – это форма учебных занятий в организациях разных форм собственности и организационно – правовых форм. Она позволяет соединить теоретическую подготовку с практической деятельностью на конкретных рабочих местах.

Целью практики является:

-

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации -

Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации -

Проведение расчетов с бюджетом и внебюджетными фондами -

Составление и использование бухгалтерской отчетности.

Для выполнения цели данного отчета необходимо решить следующие основные задачи:

-

познакомиться с организацией предприятия и составить краткую характеристику организации; -

ознакомиться с учетной политикой предприятия; -

изучить структуру бухгалтерии и бухгалтерского учета предприятия ; -

овладеть умениями и навыками работы с бухгалтерской документацией, осуществление бухгалтерских расчетов. -

формировать профессиональные умения и определенный опыт, необходимый для осуществления дальнейшей профессиональной деятельности;

Объектом исследования производственной практики является бухгалтерия ПАО ТЗА — Публичное акционерное общество «Туймазинский завод автобетоновозов». Место нахождения г. Туймазы, ул. 70 лет Октября, 17.

Глава 1. Характеристика организации бухгалтерского учета на предприятии

-

Характеристика бухгалтерской службы организации

Публичное акционерное общество «Туймазинский завод автобетоновозов» является одним из крупнейших российских предприятий машиностроительного комплекса. Основная специализация предприятия - проектирование и производство спецтехники для строительной, коммунальной, сельскохозяйственных, нефтегазодобывающей отраслей. Компания находится по адресу 452755, Российская Федерация, Республика Башкортостан, г. Туймазы ул. 70 лет Октября, 17.

Открытие завода «Туймазинский завод автобетоновозов» и введение в эксплуатацию происходит Приказом № 44 от 28 января 1980 года Министерства строительного, дорожного и коммунального машиностроения ликвидирован ТОЭЗСМ.

Основная специализация предприятия – проектирование и производство спецтехники для строительной, коммунальной, сельскохозяйственных, нефтегазодобывающей отраслей.

Целью деятельности Общества является извлечение прибыли в интересах акционеров. Держателями акций являются ПАО «КАМАЗ», АО «Региональный фонд», Sanrio Corpоrate Ltd и прочие

Опираясь на Устав компании, утвержденным решением внеочередного Общего собрания акционеров ОАО «ТЗА» протокол № 2 (23) от 02/12/2016 г.. В главе 2. Правовое положение Общества говорится: Общество является юридическим лицом, имеет обособленное имущество и отвечает им по своим обязательствам, может от своего имени приобретать и осуществлять гражданские права и нести гражданские обязанности, быть истцом и ответчиком в суде. Сведения об этом подлежат внесению в единый государственный реестр юридических лиц

Решением Совета Директоров от 02.08.2022 года (протокол № 2(226)) исполняющим обязанности генерального директора ПАО «ТЗА» назначен Арысланов Фидан Салаватович с 03.08.2022 г.

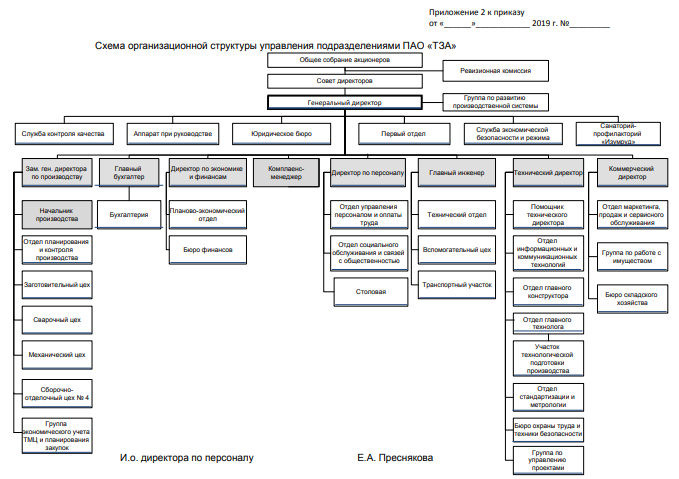

Рис 1.Схема организационной структуры управления подразделениями ПАО «ТЗА»

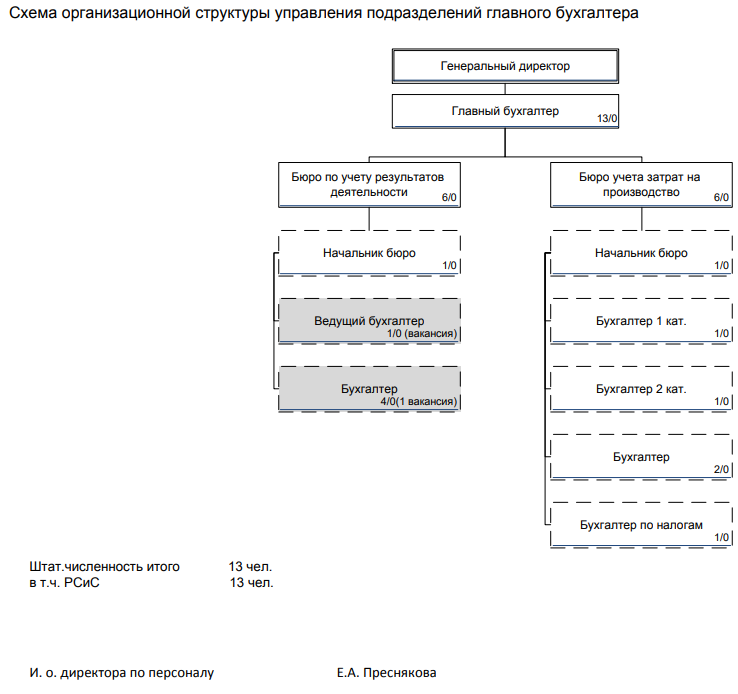

Согласно Положению о бухгалтерии, утвержденным Генеральный директором ПАО «ТЗА» Арыслановым Ф. С., Общем положении говорит о самостоятельности структурного подразделения бухгалтерия Публичного акционерного общества «Туймазинский завод автобетоновозов» с административным подчинением главному бухгалтеру ПАО «ТЗА». Главный бухгалтер также назначается на должность и освобождается от должности в установленном в ПАО «ТЗА» порядке.

Главным бухгалтером на предприятии является Ватулка Анна Владимировна. Согласно Положению о бухгалтерии, утвержденным Генеральный директором ПАО «ТЗА» Арыслановым Ф. С., в разделе 2 Структура бухгалтерии, штатную численность бухгалтерии утверждает генеральный директор ПАО «ТЗА» исходя из условий и особенностей деятельности Общества по представлению главного бухгалтера. Бухгалтерия имеет в своем составе структурные подразделения бюро по учету результатов деятельности и бюро учета затрат на производство.

Также главный бухгалтер организует бухгалтерский учёт хозяйственно-финансовой деятельности филиала. Разрабатывает предложения по совершенствованию системы бухгалтерского учёта хозяйственно-финансовой деятельности общества. Обеспечивает подготовку бухгалтерской отчётности филиала в соответствии с действующим законодательством Российской федерации. Осуществляет контроль соблюдения компанией учётной политики и методических указаний по разделам учёта. Обеспечивает применение в обществе единой методики организации и ведения налогового учёта, составления и представления налоговой отчётности в установленные сроки, своевременное исчисление налогов и сборов в бюджеты всех уровней в соответствии с действующим законодательством Российской федерации.

Рис.2 Схема организационной структуры управления подразделений бухгалтерии

1.2. Принципы ведения бухгалтерского учета в организации

Бухгалтерский учёт в ПАО «ТЗА» ведётся в соответствии с Федеральным законом № 129-ФЗ от 21.11.1996 года «О бухгалтерском учёте» ( в действующей редакции) и Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённым Приказом Министерства Финансов РФ № 34-н от 29.07.1998 г ( в действующей редакции), а также действующими положениями по бухгалтерскому учёту и Учётной политикой ПАО «ТЗА».

Положение об учетной политике ПАО «ТЗА» разработано в соответствии с требованиями бухгалтерского, налогового и гражданского законодательства РФ. Под учетной политикой понимается, выбранная им основная и раскрытая для различных пользователей совокупность принципов, правил организации и технологии реализации способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности с целью формирования максимально оперативной, полной, объективной и достоверной финансовой и управленческой информации. Также организация не имеет права на применение упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.