ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 25.04.2024

Просмотров: 26

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Производственные ресурсы: оборотный капитал.

Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовую продукцию, принимают однократное участие в процессе производства, изменяют при этом свою натурально-вещественную форму, называются оборотными средствами предприятия. В практике учета и законодательстве понятие «оборотный капитал» приравнивается к понятию «оборотные средства».

Оборотные производственные фонды – это часть средств, авансированных в производство предприятия (предметов труда), обеспечивающих непрерывность производственного процесса. После окончания производственного цикла и реализации продукции стоимость оборотных фондов возмещается в составе выручки от реализации продукции (работ, услуг).

Фонды обращения – средства производства, вложенные в запасы готовой продукции, товары отгруженные, но не оплаченные, средства в расчетах и денежные средства в кассе и на расчетном счете. Обеспечивают реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих успешную деятельность предприятия в последующие периоды.

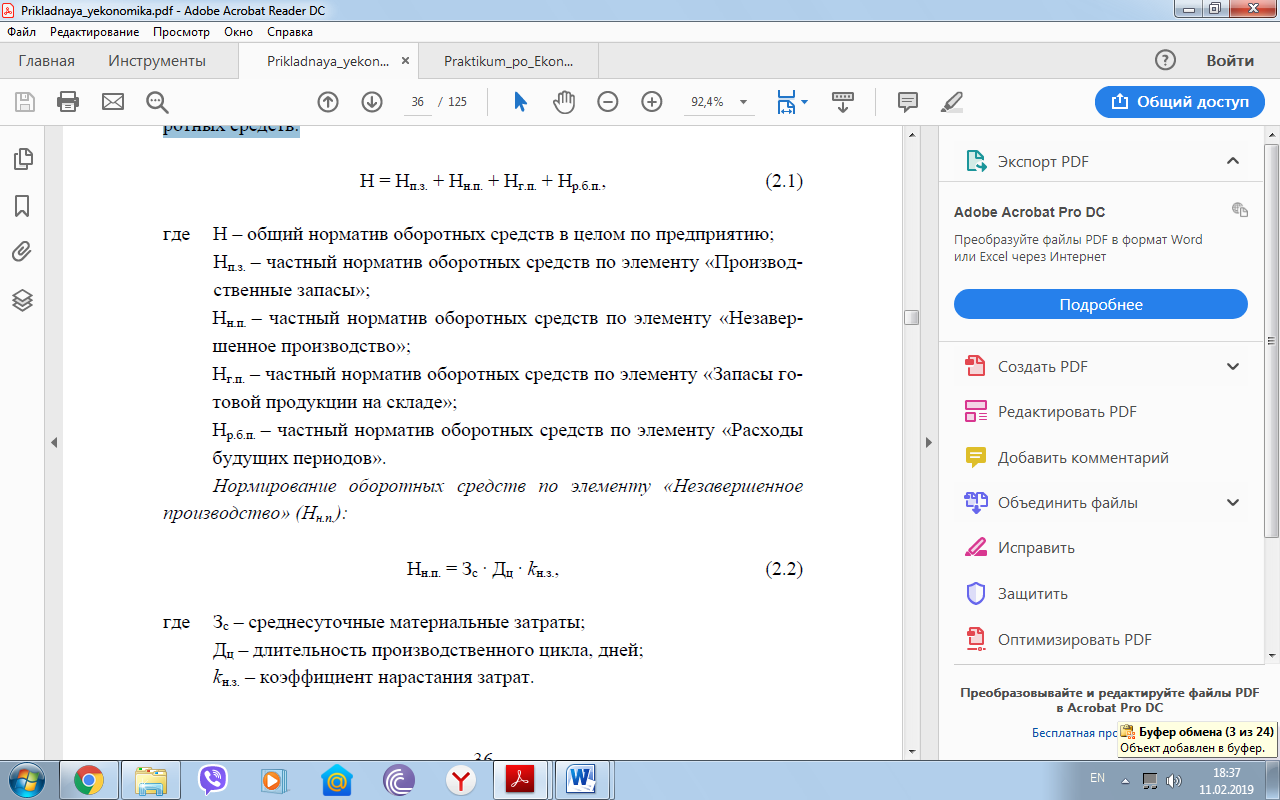

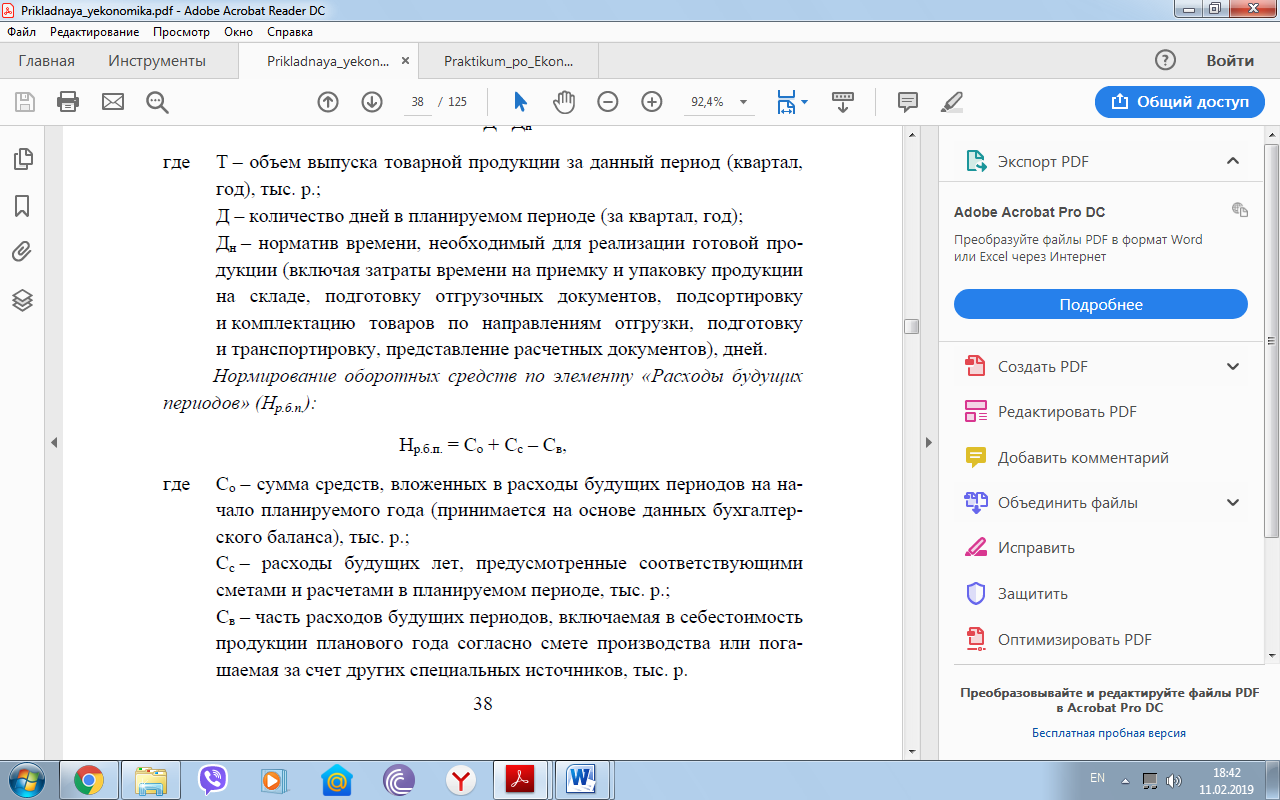

Нормирование оборотных средств устанавливает минимальную расчетную величину оборотных средств, постоянно необходимую предприятию для работы. Невыполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

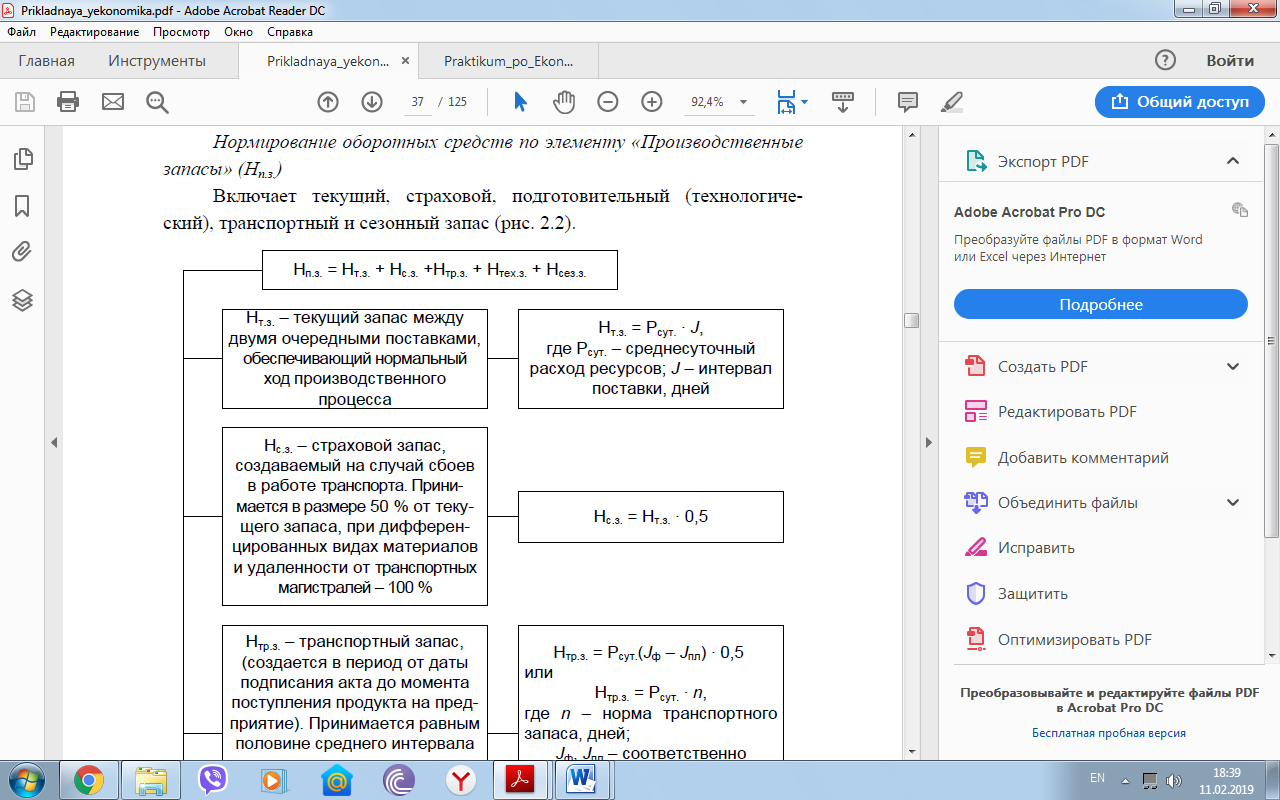

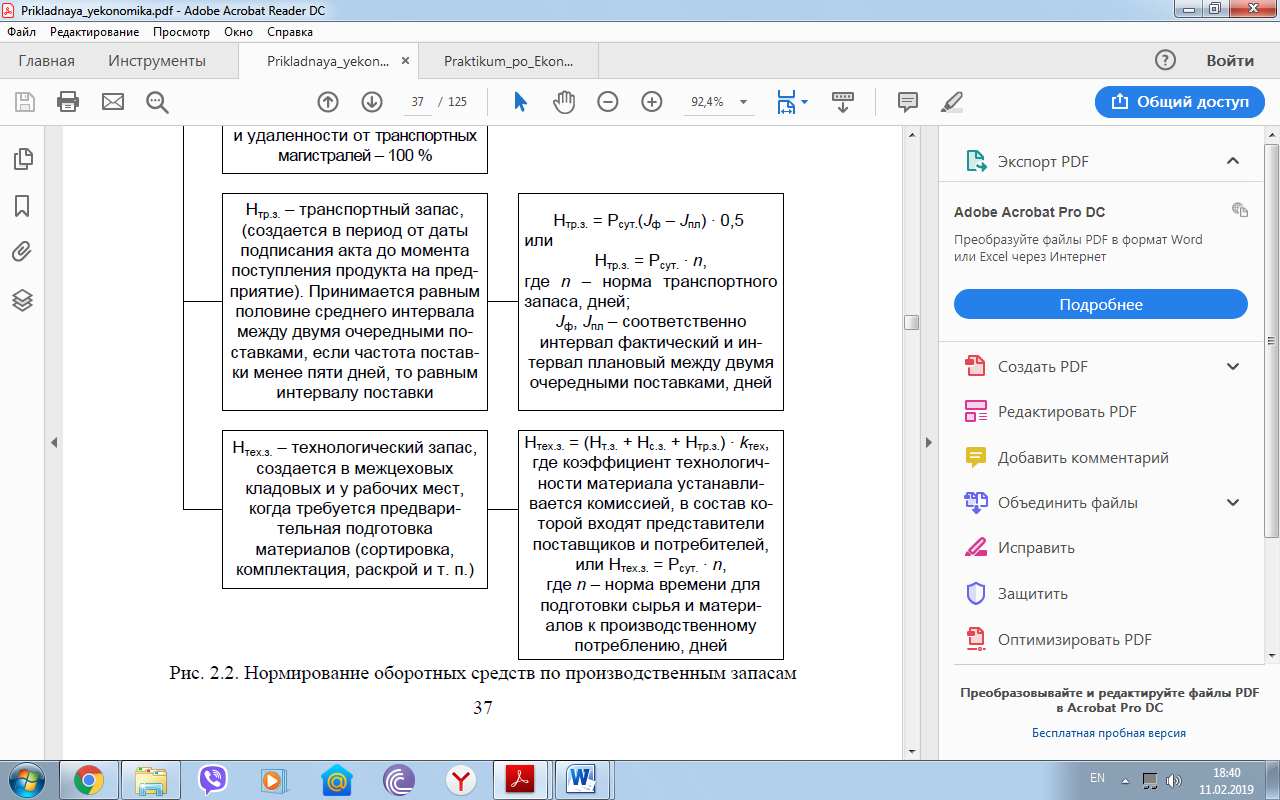

Общий норматив оборотных средств складывается из частных нормативов – размеров средств, по отдельным элементам нормируемых оборотных средств: