Добавлен: 26.04.2024

Просмотров: 25

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Примеры такого движения денежных средств:

Денежные поступления:

-

Поступления от эмиссии простых и привилегированных акций; -

Поступления от выпуска облигаций.

Денежные выплаты:

-

Выплаты, связанные с выкупом собственных акций; -

Выплаты дивидендов; -

Выплаты, связанные с погашением выпущенных облигаций; -

Выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

Для целей составления отчета о движении денежных средств по российским стандартам финансовая деятельность определяется как деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных акций, облигаций и т.п. на срок до 12 месяцев.

Основное различие в определении финансовой деятельности между IAS и российской системой учета заключается в том, что, согласно IAS, финансовая деятельность включает как краткосрочные, так долгосрочные инвестиции, в то время как в российской системе учета сюда включаются только краткосрочные инвестиции. При составлении отчета о движении денежных средств согласно IAS следует руководствоваться соответствующим определением финансовой деятельности.

Неденежные операции

Многие виды деятельности оказывают влияние на денежные средства и, следовательно, автоматически включаются в соответствующие разделы отчета о движении денежных средств. В то же время, отдельные значительные операции, связанные с основной, инвестиционной и финансовой деятельностью, не влияют на движение денежных средств. Примерами неденежных инвестиционных и финансовых операций могут служить выпуски акций или облигаций в обмен на материальные и нематериальные внеоборотные активы, или обмен внеоборотных активов на другие внеоборотные активы. В российской деловой практике распространены крупные бартерные неденежные операции, относящиеся к основной деятельности. Информация о таких событиях должна быть представлена как приложение к отчету о движении денежных средств.

В целом, неденежные инвестиционные и финансовые операции влияют на будущие потоки денежных средств. Выпуск облигаций требует денежных выплат основного долга и процентов по таким облигациям в будущем. Информация по неденежным операциям должна быть представлена в таблице, отдельной от отчета о движении денежных средств. Такая отдельная таблица может быть включена в приложение к финансовой отчетности.

Глава 2. Особенности структуры движения денежных средств, общие показатели

Показатели, используемые при анализе отчета о движении денежных средств.

Отчет о движении денежных средств содержит информацию, которая может быть проанализирована за некоторый период времени, чтобы получить более полное представление о прошлой деятельности компании и ее перспективы на будущее. Эта информация также может быть эффективно использована для сравнения производительности и перспектив различных компаний в отрасли, а также для сравнения компаний различных отраслей. Есть несколько коэффициентов на основе денежного потока от операционной деятельности, которые могут оказаться полезными в этом анализе. Эти показатели обычно разделяют на показатели эффективности использования денежных потоков (рентабельности) и показатели покрытия денежных потоков (платежеспособности). В таблице 4 приведены расчеты и интерпретация некоторых из них.

Таблица 4 – Показателей движения денежных средств.

Общая структура отчета о движении денежных средств

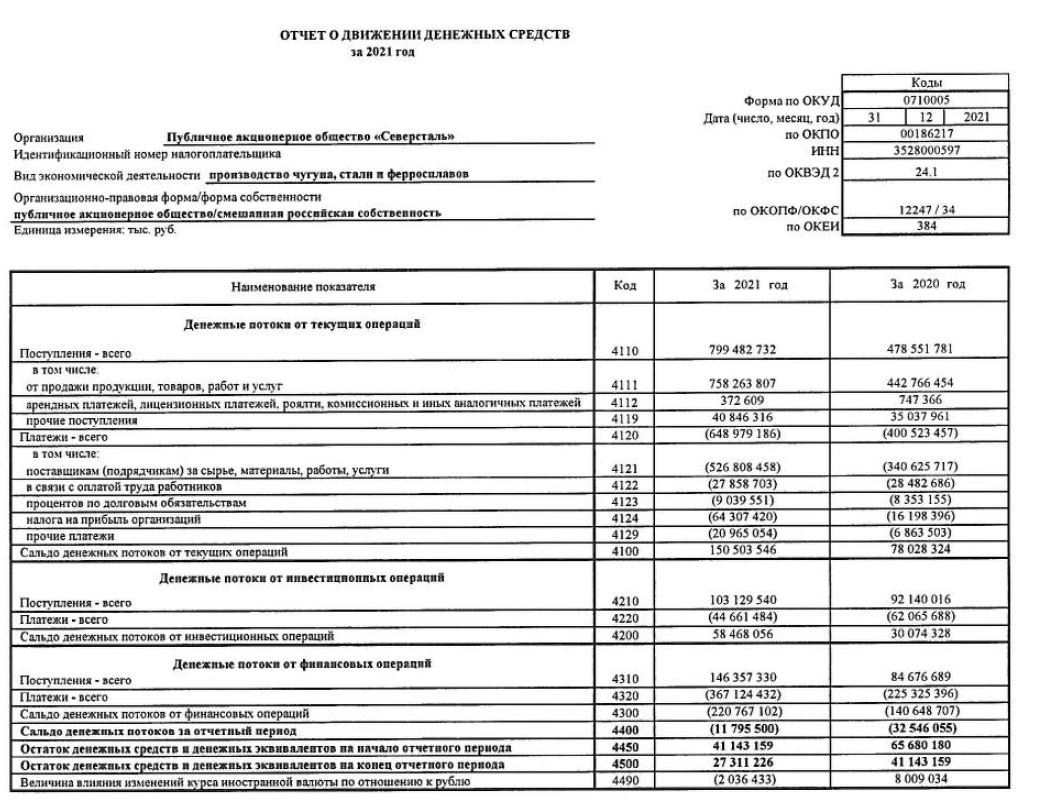

В структуре отчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

Таблица 2 – Пример ОДДС

Во-первых, определяется чистое увеличение (уменьшение) денежных средств за отчетный период, которое рассчитывается путем суммирования чистых денежных потоков от всех видов деятельности. Затем чистое изменение денежных средств за период добавляется (или вычитается) из остатка денежных средств на начало периода. Полученная сумма равна остатку средств на конец периода.

Крупные инвестиции и неденежные финансовые операции представлены отдельно в нижней части отчета. Классификация денежных потоков по видам деятельности в отчете о движении денежных средств помогает инвесторам оценить:

-

потенциальные возможности организации генерировать денежные потоки; -

потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства; -

причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности; -

инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников: (а) бухгалтерских балансов за соответствующие периоды, (б) отчета о прибылях и убытках за текущий период и (в) других источников.

Основные этапы составления отчета:

-

определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды. -

определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников. -

определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств.

На этапе (b) показатели операционной деятельности, отраженные по методу начисления, следует пересчитать в показатели по кассовому методу. Такой пересчет можно осуществить с использованием косвенного или прямого метода. В результате применения обеих методов рассчитывается один и тот же итоговый показатель "чистые денежные средства от операционной деятельности", однако, прямой и косвенный методы применяют различный порядок раскрытия показателей, используемых при расчете.

В МСФО предпочтение отдается использованию прямого метода.

Метод составления и основная характеристика косвенного метода ОДДС

Первый этап.

На первом этапе составления отчета о движении денежных средств определяется чистый прирост или уменьшение денежных средств. По сути - это разница между денежными средствами на начало и конец года.

Второй этап.

На втором этане определяются чистые денежные средства от операционной деятельности, Согласно МСФО следует использовать метод начисления, предусматривающий признание доходов и расходов по мере их возникновения. Для определения денежных средств от операционной деятельности доходы и расходы необходимо отразить по кассовому методу. Для этой цели чистая прибыль корректируется с учетом влияния операций

, не связанных с использованием денежных средств.

В разделе «операционная деятельность» отчета о движении денежных средств (а) в первой строке отражается чистая прибыль, (б) затем к ней добавляются (или вычитаются) статьи, не влияющие на движение денежных средств, и (в) в итоге получаются чистые денежные средства от операционной деятельности.

При определении чистых денежных средств от операционной деятельности:

-

прирост краткосрочных активов (исключая денежные средства) вычитается из чистой прибыли, а уменьшение - прибавляется к чистой прибыли; -

прирост краткосрочных обязательств прибавляется к чистой прибыли, а уменьшение - вычитается из чистой прибыли; -

амортизационные отчисления и убыток от продажи основных средств прибавляется к чистой прибыли, а прибыль от продажи основных средств вычитается из чистой прибыли.

Третий этап.

На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом, на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации. Погашение задолженности, аннулирование или выкуп собственных акций представляют собой выплаты денежных средств в рамках финансовой деятельности.

С аналитической точки зрения предпочтение отдают косвенному методу, так как здесь можно определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

-

изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода; -

неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое; -

иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

Таблица 3 - Анализ движения денежных средств (косвенный метод), тыс. руб.

| Показатели | Сумма | |

| Текущая деятельность | | |

| Чистая прибыль | 609802 | |

| Начисленная амортизация | 141586 | |

| Результата от выбытия основных средств | -26066 | |

| Доходы от участия в других организациях | -807 | |

| Изменение производственных запасов (плюс НДС по приобретенным ценностям) | -133544 | |

| Изменение объема незавершенного производства | 689 | |

| Изменение расходов будущих периодов | -73 | |

| Изменение объема готовой продукции | -37031 | |

| Изменение дебиторской задолженности | -376020 | |

| Изменение кредиторской задолженности | 155563 | |

| Краткосрочные вложения | -348448 | |

| Изменения доходов будущих периодов | 45057 | |

| Итого денежных средств от текущей деятельности | 30708 | |

| Инвестиционная деятельность | | |

| Поступления | 32059 | |

| Платежи | -863458 | |

| Итого денежных средств от инвестиционной деятельности | -831399 | |

| Финансовая деятельность | | |

| Приток | 6112551 | |

| кредиты и займы | 6112551 | |

| Отток | -5294321 | |

| возврат кредитов | -5294321 | |

| Итого денежных средств от финансовой деятельности | 818230 | |

| Изменения денежных средств | 17539 | |

Для рассматриваемого примера скорректированные данные изменения денежных средств по видам деятельности будут: текущая деятельность + 30708 тыс. руб., инвестиционная деятельность - 831399 тыс. руб., финансовая деятельность + 818230 тыс. руб. Общее изменение денежных средств, очевидно, осталось неизменным: + 17539 тыс. руб.

Составленный отчет о движении денежных средств позволяет сделать следующие выводы:

-

Основной причиной расхождения полученного чистого финансового результата и чистого потока денежных средств явилось увеличение дебиторской задолженности (376020 тыс. руб.) и краткосрочных финансовых вложений (348448 тыс. руб.), повлекшее отток денежных средств. -

Дополнительный приток денежных средств в рамках текущей деятельности был обеспечен за счет увеличения кредиторской задолженности (155563 тыс. руб.). -

Полученная чистая прибыль в сумме 609802 тыс. руб. практически вся была направлена на финансирование возросших оборотных активов. Финансирование инвестиционной деятельности осуществлялось в основном за счет привлечения долгосрочных заемных средств.

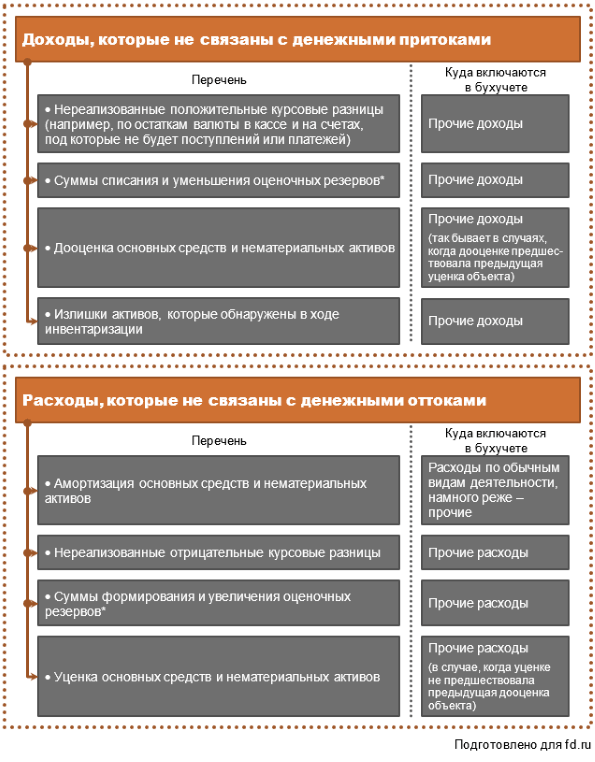

Упрощенная формула показывает одну корректировку на неденежную статью, которая заключается в величине амортизации. Однако данный элемент не единственный из тех, что требуются. Это объясняется тем, что доходы и расходы это не притоки и оттоки.

Рисунок 2 – Порядок составления отчета о движении денежных средств косвенным методом: доходы и расходы, которые исключаются

Из-за этих корректировок есть особенность для некоторых объектов. Включайте в расчет по первоначальной, а не по балансовой стоимости следующие активы: основные средства; нематериальные активы; материалы; финансовые вложения; дебиторскую задолженность. Причина в том, что их балансовая оценка отличается от первоначальной на амортизацию или оценочные резервы. Последние исключаются из финансового результата. Значит, одновременно убирайте их влияние и на стоимость активов.

Недостатки косвенного метода

У косвенного метода – два недостатка: повышенная трудоемкость и необходимость дополнительных расчетов и группировок; как следствие, высокая вероятность совершить ошибку. Как быть, если преимущества косвенного подхода привлекают, но нет возможности тратить несколько дней, а то и недель на подготовку ОДДС таким способом? Скачайте Excel-модель в начале статьи. В её основе – упрощенная формула. Да, в ней нет разделения денежного потока по видам деятельности. Зато ее применение обеспечит оперативной информацией с приемлемым уровнем упрощения. Заодно даст ответ на вопрос: «Почему прибыль есть, а денег нет?».