ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 30

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

Направление/специальность подготовки: 38.03.01Экономика

Профиль/специализация:Банковское дело

Форма обучения: заочная

|

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

НА ПРЕДДИПЛОМНУЮ ПРАКТИКУ

(вид практики)

Преддипломная практика

__________________________________________________________________________________

(тип практики)

7

(семестр)

| обучающегося группы: | ОБЭ-3910МОбд | | Ерошевской Елены Николаевны |

| | (Шифр и № группы) | | (Фамилия, имя и отчество) |

Место прохождения практики:

ПАО «Сбербанк»

__________________________________________________________________________________наименование организации)

Срок прохождения практики: с 07.11.2022 г. по 21.11.2022г.

Содержание индивидуального задания на практику

| № п/п | Виды работ |

| 1. | Инструктаж по соблюдению правил противопожарной безопасности, правил охраны труда, техники безопасности, санитарно-эпидемиологических правил и гигиенических нормативов. |

| 2. | Выполнение определенных практических кейсов-задач, необходимых для оценки знаний, умений, навыков и (или) опыта деятельности по итогампроизводственной практики (Преддипломная практика) |

| 2.1. | Кейс-задача № 1 Описание ситуации: Вы работаете в брокерской компании в роли специалиста. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в расширение производства, для чего Вам нужно подготовить информацию, касающуюся оценки эффективности и инвестиционной привлекательности проекта. Для этого воспользовавшись общедоступной информацией о рыночной ситуации и ожидаемых финансовых потоках проекта: Содержание задания:

2.1. Рассмотрите источники финансирования деятельности организации. 2.2. Определите долю заемных средств в капитале предприятия.

|

| 2.2. | Кейс-задача № 2 Описание ситуации: Вы работаете в коммерческой организации в роли финансового аналитика. От руководства компании Вам поступила заданиепровести мониторинг конъюнктуры рынка банковских услуг, рынка ценных бумаг, иностранной валюты, товарно-сырьевых рынков для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых и товарных рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.3. | Кейс-задача № 3 Описание ситуации: Вы работаете в брокерской компании в роли специалиста. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитической справки о состоянии российского и международного рынка ценных бумаг и рынка производных финансовых инструментов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на финансовых рынках и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

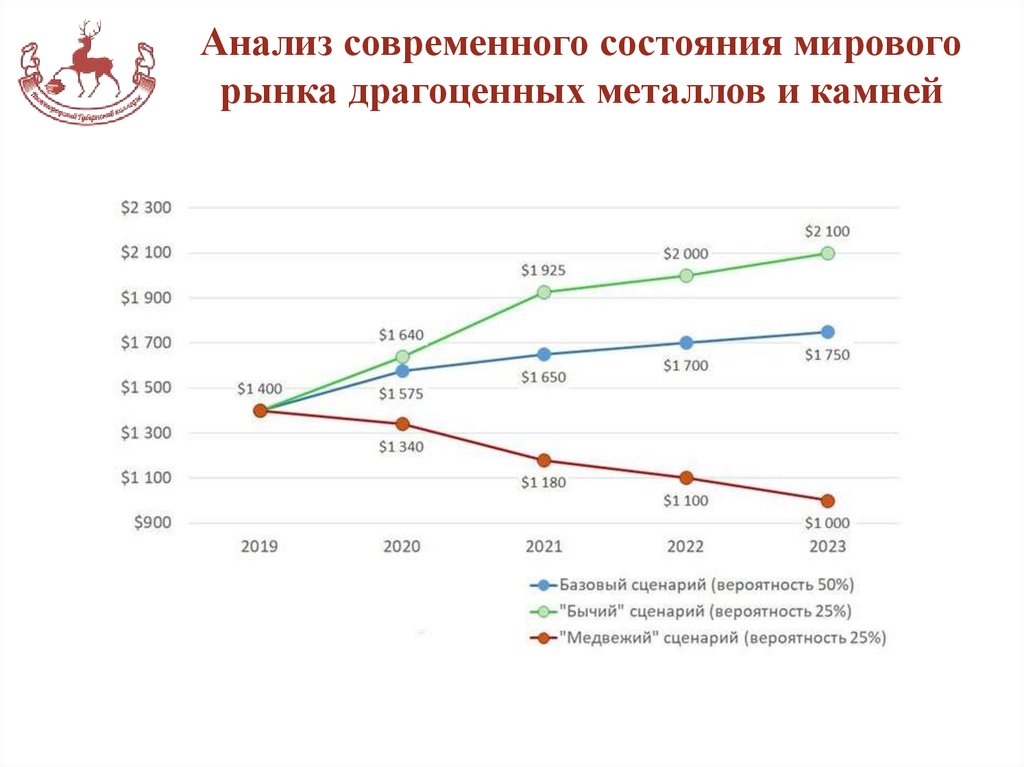

| 2.4. | Кейс-задача № 4 Описание ситуации: Вы работаете в финансово-кредитной организации в роли аналитика по рынку драгоценных металлов. От руководства компании Вам поступило распоряжение о необходимости подготовки аналитических материалов о текущем состоянии российского и мирового рынка драгоценных металлов. Для этого, воспользовавшись общедоступной информацией о рыночной ситуации на рынках драгоценных металлов и специальными информационными источниками финансовой информации, Вам необходимо: Содержание задания:

|

| 2.5. | Кейс-задача № 5 Описание ситуации: Вы работаете в инвестиционной компании и принимаете участие в нескольких проектах входящих в портфель проектов компании в роли специалиста в области привлечения инвестиций. От руководства компании Вам поступила информация, что предполагается инвестирование свободных денежных средств в новый проект, для чего Вам нужно подготовить аналитическую справку, касающуюся аналитического этапа экспертизы инвестиционного проекта. Для этого воспользовавшись общедоступной информацией о рыночной ситуации и предполагаемых финансовых потоках проекта: Содержание задания:

|

| 3. | Систематизация собранного нормативного и фактического материала. |

| 4. | Оформление отчета о прохождении практики. |

| 5. | Защита отчета по практике. |

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ ЧАСТНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ»

Факультет Экономики

Направление/специальность подготовки: 38.03.01Экономика

Профиль/специализация:Банковское дело

Форма обучения: заочная

.

Отчет

ПО ПРЕДДИПЛОМной практикЕ

(вид практики)

Преддипломная практика

(тип практики)

7 семестр

| Обучающийся | Ерошевская Елена Николаевна | | |

| | (ФИО) | | (подпись) |

| Ответственное лицо от Профильной организации | Столбова Наталья Васильевна | |  |

| М.П. (при наличии) | (ФИО) | | (подпись) |

Москва 2022г.

Практические кейсы-задачи, необходимые для оценки знаний, умений, навыков и (или) опыта деятельности по итогам практики

| № п/п | Подробные ответы обучающегося на практические кейсы-задачи |

| Кейс-задача № 1 | Макроэкономика использует в своем анализе агрегированные величины, характеризующие движение экономики как единого целого: ВВП; средний уровень цен (а не цены на конкретные товары); уровень инфляции, занятости, безработицы и т.д. Основными макроэкономическими показателями являются темп роста реального ВВП, темп инфляции и уровень безработицы. Основными макроэкономическими показателями, по которым судят о макроэкономической динамике национальной экономики: являются: · общий уровень цен; · процентная ставка; · занятость; · национальный объем производства. Одним из ключевых признаков рыночной экономики является ее цикличность, т.е. периодические колебания экономической активности, выражающиеся в более или менее регулярном повторении спадов и подъемов производства. Известно, что спады производства спорадически обнаруживались в отдельных странах и регионах мира задолго до возникновения рыночной системы экономики. Они возникали в основном в результате неэкономических факторов (природных, политических, демографических, социальных), таких как засухи, наводнения, землетрясения, войны, эпидемии и революции. Подобного рода чрезвычайные ситуации нередко оборачивались широкомасштабной хозяйственной разрухой, для ликвидации которой требовались годы и даже десятилетия очевидно, что и по сей день экономическая жизнь общества (при любом типе ее организации) не застрахована от негативного воздействия всех названных факторов. Однако на протяжении двух последних веков сложилась и продолжает развиваться в различных формах: экономическая цикличность как особая закономерность и принцип функционирования рыночной системы экономики. Таким образом, спецификой рыночной экономики является циклический характер ее развития. Цикличность - это повторяющиеся изменения, движение от одного состояния макроэкономического равновесия к другому. Экономика в своем развитии как бы пульсирует: периоды подъема заменяются спадами или даже кризисами, затем снова начинается подъем. Поэтому в длительный период времени динамика будет отображаться волнообразной линией, где каждая волна соответствует полному циклу развития экономики. Экономическим циклом называется отрезок времени между двумя одинаковыми состояниями экономики. Экономический цикл отражает неравномерность в развитии экономики, а также является причиной и следствием экономического развития. Экономисты выделяют 4 фазы циклов: подъем, кризис, застой, оживление. Экономический подъем - характерно увеличение чистых инвестиций в производство ресурсов и предметов потребления, рост курса ценных бумаг, сокращение безработицы, рост доходов и сбережений населения и бизнеса. Это вызывает повышение платежеспособности, повышение совокупного спроса над совокупным предложением, что обусловливает рост общего уровня цен как на предметы потребления, так и на ресурсы. Фирмы стремятся расширить предложение за счет новых капиталовложений, что вызывает увеличение спроса на кредит и приводит к росту процентных ставок. Кризис перепроизводства - касается производства предметов потребления и состоит в превышении их совокупного предложения над совокупным спросом. Это приводит к снижению прибыли компаний, в результате чего они не могут оплатить часть заказов на покупку ресурсов. Вследствие этого фирмы, производящие материальные ресурсы, также сталкиваются с препятствиями, связанными с кризисом сбыта. Предприятия, приняли ссуды для выпуска продукции в расчете на прибыль от реализации, оказываются неплатежеспособными и пытаются получить новые займы, но не для расширения хозяйственной деятельности, а для погашения старых займов и предотвращения банкротства. Такая ситуация делает кредит более дорогим и вызывает ряд банкротств, в том числе среди банков, так как вкладчики начинают изымать свои вклады. Стагнация - застой в экономике, производстве, торговле, предшествующий спаду, сопровождающий спад. Застой, или депрессия - начинается, когда совокупное предложение падает до уровня сокращенно совокупного спроса. Массовое банкротство прекращается, не наблюдается дальнейшего ухудшения. Значительная часть производственных мощностей не действует, незанятость трудовых ресурсов достигает больших масштабов. Выживают только те фирмы, которые в условиях предварительного подъема успели повысить свой технологический уровень, обеспечил снижение себестоимости, а также те, которые сумели избежать чрезмерной кредитной задолженности. Они могут с прибылью продавать продукцию по сниженным ценам, тем более что цены на ресурсы при застое и недогрузке мощностей приемлемы. Оживление - когда предприятия, оставшиеся за счет собственных и заемных средств обновляют производство. Их техническое перевооружение создает дополнительный спрос на средства производства и увеличивает число рабочих мест в отраслях, производящих их. Соответственно уменьшается безработица и повышается платежеспособность населения, расширяется спрос на предметы потребления и увеличение их выпуск. Совокупный спрос постепенно растет, происходит оживление экономики по сравнению с фазой застоя. Оживление перерастает в экономический подъем нового цикла, когда масштабы экономической активности из основных показателей превосходят их предкризисные значения. Материальной основой циклов служит массовая замена активной части основного капитала. Также к причинам можно отнести изменения в сельском хозяйстве и обусловлены демографическими процессами. В   П подъем П подъеможивление кризис з Время Рисунок 1 - Фазы экономического цикла Кризис перепроизводства устраняет неэффективные производства и экономически принудительно подталкивает общественное производство в обновление технологического потенциала. Экономический цикл - это определенная спираль поступательного движения технологического потенциала хозяйственного комплекса, к которому должен приспосабливаться каждый экономический субъект, который стремится практически выдержать конкурентную борьбу за деньги потребителей. В ходе экономического цикла происходит изменение различных показателей, присущих той или иной его фазе. В связи с этим выделяют следующие показатели: 1. Проциклической - они растут в фазе подъема и сокращаются в фазе спада производства. К ним относятся скорость обращения денег, загрузки производственных мощностей, общий уровень цен. 2. Контрциклические - во время подъема сокращаются, а во время спада увеличиваются. Это уровень безработицы, число банкротств. 3. Ациклические - их изменение не связано с фазами экономического цикла. Прежде всего это объем экспорта. Также существует ряд показателей, которые могут совпадать с изменениями экономической активности, или ее опережать или запаздывать. Опережающие - достигают своего максимального или минимального значения ранее достижения подъема или спада в экономике. К ним можно отнести число вновь созданных предприятий, изменения в запасах, изменение денежной массы. Зпаздывающие - достигают своего максимума после достижения подъема или спада. К ним относятся уровень процентной ставки коммерческих банков, удельные расходы на зарплату, расходы на новые предприятия и оборудование. Совпадающие - изменяются одновременно с изменением экономической активности. В их число входят уровень безработицы, личные доходы, процентные ставки центрального банка. Инфляция - это повышение совокупного уровня цен и обесценение денег. Различают открытую и скрытую инфляцию. Открытая инфляция проявляется в условиях свободных цен и может проявляться в следующих видах. Умеренная - цены растут медленно, менее 10% в год, стоимость денег сохраняется. Галопирующая - цены растут от 20 до 200% в год, деньги начинают ускоренно воплощаться в товары. Гиперинфляция - цены растут очень быстрыми темпами, более 200% в год. Инфляция становится неуправляемой. Скрытая инфляция может и не наблюдаться в росте цен. При этом обесценение денег выражается в дефиците товаров и очередях. Этот вид инфляции может присутствовать в любой экономической системе, где большое государственное вмешательство в рыночные процессы. Темпы инфляции. Несмотря на сложность этого экономического явления, инфляция поддается количественному измерению. Наиболее распространенным и официальным численным показателем инфляции является индекс потребительских цен (Iцен), который определяется как отношение общего уровня цен в текущем периоде к базисному периоду, или отношение цены потребительской корзины (определенного набора товаров и услуг) в текущем году к античной потребительской корзине в базисном году. При определении индекса потребительских цен состав потребительской корзины фиксируется на уровне базисного года. Предполагается, что состав потребительской корзины из года в год не меняется. Iпотр. цен. = (Цена потребительской корзины в текущем году/Цена корзины в базисном году)* 100%. Например, цена потребительской корзины (недельного продуктового набора на человека в одном из городов Украины) в декабре 1998 г. составляла 474 руб., а в декабре 1999 г. — 587 руб. Чему равен I треб. цен в 1999 г.? Следовательно, если уровень цен в 1998 г. принимается за 100%, такой же набор товаров подорожал на 23,8%. Инфляция не предполагает роста цен в равной пропорции и одновременно. Состав потребительской корзины ограничен и определяется на основе анализа поведения потребителей. Ряд экономистов считает, что индекс потребительских цен завышает рост стоимости жизни, так как не принимает во внимание изменение стиля поведения (в сфере услуг) и качественные сдвиги (например, улучшение качества товаров и услуг), а следовательно, могут возникнуть проблемы измерения, темпов инфляции, их завышения. Темпы инфляции рассчитываются следующим образом: из индекса потребительских цен текущего года вычитается индекс потребительских цен прошлого года, затем эта разница делится на индекс цен прошлого года и результат умножается на 100%: Темп инфляции = Например, индекс потребительских цен в 1998 г. относительно предыдущего года составил 184,4%, а в 1997 г, — 111,0%. Темп инфляции = Темпы инфляции предопределяются тремя основными факторами:

Платежеспособный спрос зависит не только от количества денег в обращении, но и от скорости их оборота. Издержки производства зависят от качества его организации и управления, соотношения динамики оплаты и производительности труда, стоимости сырья и энергоносителей, транспортных услуг и т.д. Существует другой способ количественного измерения инфляции. Это так называемое «правило семидесяти», которое позволяет подсчитать количество лет, необходимых для удвоения общего уровня цен. С этой целью число 70 делится на ежегодный уровень инфляции. = Инфляция может рассчитываться как : I = Р - Р-1 / Р-1 * 100%, где Р - средний уровень цен в текущем году, Р-1 - средний уровень цен в предыдущем году. Инфляция может быть сбалансированной, т.е. наблюдается умеренный рост цен одновременно на большинство товаров и услуг. В этом случае согласно ежегодному росту цен возрастает и ставка процента, что равнозначно экономической ситуации со стабильными ценами. Подобная инфляция в экономике ничего не меняет. Несбалансированная инфляция представляет собой различные темпы роста цен на различные товары. От несбалансированной инфляции страдают прежде денежное обращение и система налогообложения. Процесс, противоположный инфляции, называется дефляцией, а замедление темпов инфляции – дезинфляцией. Инфляционные ожидания - это ожидание, определяющие действия экономических субъектов на финансовом, товарном и рынка рабочей силы. В случае если ожидания экономических субъектов формируются по схеме рациональных ожиданий, а сама инфляция ожидаемой, негативный эффект полностью исключается. Причины появления инфляции формируются под влиянием как денежных, так и неденежных факторов. Если преобладают денежные факторы, то имеет место инфляция спроса, или инфляция покупателей. Под влиянием неденежных факторов формируется инфляция предложения (издержек), или инфляция продавцов. Инфляция спроса может быть вызвана как монетарными, так и немонетарными факторами. Монетарные факторы: 1. Выпуск излишней денежной массы для покрытия дефицита госбюджета. Излишняя денежная масса входит в оборот по той покупательной способности, которую имеют деньги на момент их эмиссии, но в силу того, что она превышает спрос на деньги, то, когда этот излишек оказывается на рынке, последние обесцениваются, теряют часть своей покупательной способности. 2. Ускорение оборота денег, в том числе в силу так называемой бегства от них, тоже вызывает инфляционный эффект, поскольку даже при существующей товарной и денежной массе одна денежная единица в среднем обслуживает больше сделок. В результате денег оказывается как бы больше, чем нужно. 3. Кредитная экспансия, т.е. быстрое расширение кредита не отражает реальной потребности в нем со стороны хозяйственного оборота, так как полученные займы используются как покупательного и платежного средства, переполняя сферу обращения. 4. Долларизация хозяйственного оборота, так как иностранная валюта в данном случае дополняет отечественную денежную массу и при прочих равных условиях вызывает ее обесценивания. Немонетарные факторы: 1. Сокращение предложения товарной массы. Если оно не сопровождается адекватным уменьшением денежной массы и замедлением скорости обращения денег, то вызывает их обесценивания вследствие снижения товарного наполнения денежных агрегатов. 2. Незавершенное строительство, производство товаров, не пользующихся спросом, и потери при хранении и транспортировке фактически ведут к тем же инфляционных последствий. Р Р  Р А У0 У1 У (прибуток) Рисунок 2 - Рост цен вызван увеличением совокупного спроса Инфляция предложения - это повышение общего уровня цен из-за роста затрат по производству и реализации продукции. Инфляция предложения обусловлена такими немонетарными факторами: 1. Несовершенство конкуренции - засилье монополий и их ценовой диктат при предоставлении услуг транспорта, реализации энергетических и сырьевых ресурсов. Покупатели ресурсов вынуждены или повышать цены, или, если этому препятствует спрос на их продукцию, вынуждены мириться с падением прибыли и увеличением убытков. 2. Монополизм в банковской сфере может способствовать инфляции издержек, если это связано с завышением процентных ставок при получении кредита предприятиями. 3. Чрезмерное налоговое бремя повышает инфляцию издержек, поскольку налогоплательщики рассматривают свои платежи государству как расходы и стараются при возможности покрыть их повышением цен. 4. В развитых странах доля зарплаты в себестоимости продукции составляет 70 - 80%, поэтому инфляция издержек может сопровождаться и действиями профсоюзов по повышению оплаты труда, так как это ведет к росту затрат предприятия. 5. Специфической причиной для СНГ является создание таможенных границ на постсоветском пространстве. Взаимодействие роста цен на конечную продукцию и цен на ресурсы создает инфляционную спираль – механизм, который объединяет действия показателей, которые вызывают инфляцию спроса инфляцию предложения. В процессе раскручивания инфляционной спирали ключевую роль играют инфляционные ожидания экономических субъектов. Безработица - это превышение предложения рабочей силы над спросом на нее. Уровень безработицы - это процент безработной части рабочей силы. Уровень безработицы = U / L * 100%, где U - безработица; L - рабочая сила; Рабочая сила - в эту группу входят все лица, которые могут и хотят работать. Считается, что рабочая сила состоит из работающих и безработных, активно ищущих работу. Выделяют следующие виды безработицы: Фрикционная - рабочие освобождаются с целью поиска более подходящего места работы или их работа носит сезонный характер. Структурная безработица - связана с изменением в структуре потребительского спроса и технологии производства, изменяют структуру общего спроса на рабочую силу, в результате чего спрос на некоторые профессии сокращается, а на другие, включая ранее не существовавшие, увеличивается. Циклическая безработица - определяется колебаниями рыночной экономики и выражается в росте безработицы на фазе спада, когда совокупное предложение оказывается больше спрос. Полная занятость, или естественный уровень безработицы (сумма структурного и фрикционной безработицы) - это поддержка доли незанятых в размере 5,5 - 6,5% от общей численности рабочей силы. Эти показатели могут колебаться по разным странам, но во всех случаях полная занятость рабочей силы не означает ее 100% использования. U '= F' / R = q / μ + q, где U '- естественная норма безработицы; F '- безработные, для которых есть рабочие места; R - экономически активное население; q - доля рабочих, которые теряют работу; μ - доля безработных, которые находят работу. На размер естественной нормы безработицы влияет ряд факторов: - Демографический фактор; - Сформирован минимум заработной платы; - Влияние профсоюзов. Безработица означает прямые экономические издержки для всего общества. Она прежде всего представляет собой потерю экономических ресурсов. Товары и услуги, которые могли быть произведены безработными, навсегда потеряны. Вследствие этого уменьшаются возможности повышения общего благосостояния. Чрезмерное безработицы влияет на объем ВНП, происходит отставание его объема. Оно представляет собой объем, на который фактический ВНП меньше потенциального. Потенциальный ВНП определяется исходя из предположения о том, что существует естественный уровень безработицы при нормальных темпах экономического роста. А. Оукен математически выделил отношение между уровнем безработицы и отставанием объема ВНП. Это отношение известно как закон Оукена. Он говорит: если фактический уровень безработицы превышает естественный на 1%, то отставание объема ВНП составляет 2,5% Y - Y '/ Y' = β * (U - U '), где Y - фактический ВНП; Y '- потенциальный ВНП; U - фактический уровень безработицы; U '- естественный уровень безработицы; β - эмпирический коэффициент чувствительности ВНП к динамике безработицы. Размер β устанавливается эмпирическим путем и различен в разных странах. Обычно его значения находятся в интервале от 2 до 3. Внешние шоки – могут возникнуть как следствие политических изменений или условий владения международными активами. Недоверие ведет к оттоку капиталов. Возникает дефицит платежного баланса, национальная валюта дешевеет. ЦБ начинает покупать национальную валюту и продавать иностранную. Если интервенция не стерилизована, внутреннее предложение денег сокращается. Процентные ставки возрастают, реальный внутренний продукт понижается. Повышение процентных ставок становится частью политики фиксированного курса. Защита национальной валюты в такой ситуации может весьма больно ударить и по внутреннему (безработица, снижение выпуска) и по внешнему равновесию (устойчивое отрицательное сальдо ПБ). Плавающий курс валюты сгладит многие проблемы, немедленно обесценивая национальную валюту и делая отечественную продукцию более конкурентоспособной С развитием рыночных отношений расширяется практика свободной закупки сырья и материалов на основе инициативы продавца и покупателя в соответствии с их договоренностью. В этом случае значительно возрастает ответственность за правильный выбор поставщика. Выбор поставщика является составной частью планирования закупок. При выборе поставщика предпочтение отдается тем, с кем уже заключались договоры и установились взаимовыгодные отношения, устраивающие обе стороны. К этим поставщикам целесообразно обращаться в первую очередь. Вместе с тем, постоянно ведётся работа по поиску поставщиков, которые могли бы поставлять сырьё на более выгодных для предприятия условиях. Выбирая поставщика, необходимо обратить внимание на объем поставки и ассортимент. Целесообразно выбирать тех поставщиков, которые могут максимально удовлетворить потребность в сырье по объему и по ассортименту и которые могут отгружать их нужными партиями и в нужные сроки. Анализ сбыта (sales analysis) – тщательное изучение особенностей и тенденций рынка на текущий момент для разработки эффективной маркетинговой стратегии в заданном временном горизонте. На первом этапе мы определяем целевую аудиторию для нашей товарной группы. В любом случае присутствует несколько каналов сбыта, каждый из которых требует своих инструментов и методик продвижения. Необходимо точно назвать каждую группу потребителей, оценить потенциал их покупательской способности и в цифрах выразить объем товара, который удастся прокачать при грамотной маркетинговой политике. Начать стоит с выделения наиболее крупных групп. Определим, как покупатели относятся именно к нашему товару и насколько они информированы. Рынок подразделяется на следующие сегменты:

В рыночной экономике деятельность любой кредитной организации нацелена на извлечение прибыли, а основным источником получения прибыли являются банковские операции и услуги, оказываемые клиентам. Клиентская база банка – это часть потенциальных потребителей рынков банковских услуг, которая находится в пределах возможных контактов с банком по территориальному признаку, и которую удовлетворяет набор предоставляемых банком услуг. Базу банка можно рассматривать с двух сторон. С одной стороны, это качественное состояние клиентов банка, как неслучайной совокупности потребителей используемых банковских услуг, а с другой, это работа банка с имеющимися клиентами. Реальный клиент – это лицо (физическое или юридическое), которое обратилось в банк для приобретения банковского вида услуг, которое ему предлагается. Пристального внимания требуют потенциальные потребители банковских услуг. Эта группа формируется в несколько этапов и рассматривается по определенным критериям и принципах взаимодействия. Она представляет собой лицо (физическое или юридическое лицо), которое, с большой долей вероятности станет клиентом, воспользовавшись продуктом или услугой банка. Привлечение новых клиентов, как одно из условий построения клиентской базы банка, происходит различными способами. В качестве стимулирования могут выступать разного рода лотереи, подарки, особые скидки на продуктовую линейку банка. Для индивидуального побуждения персональных менеджеров к активности работы с наращиванием клиентской базы принадлежат конкурсы среди сотрудников подразделения, специальное премирование, а также моральное и материальное поощрение при перевыполнении плана продаж. Основные конкуренты ПАО Сбербанка я вляются: Газпромбанк, Райффайзенбанк, ВТБ24, Ситибанк, Альфа-банк, Уралсиб, Росбанк. Как и любая коммерческая компания Сбербанка ставит своей основной целью извлечение прибыли. Для того, чтобы определить основных конкурентов ПАО «Сбербанк России», определим долю вышеназванного банка в российской банковской сфере. По данным компании Frank Research Group, которая ежемесячно оценивает емкость ключевых рынков розничных банковских услуг на основе данных ЦБ РФ, отчетности самих банков, Росстата, независимых исследовательских компаний, как РБК и Автостат, «Сбербанк» находится на первых местах по следующим направлениям:

В связи с ростом Российской экономики, финансовая поддержка со стороны банковского сектора, как организациям, так и частным лицам - является наиболее востребованной. В связи с этим на первый план выступает проблема по привлечению дешевых ресурсов для российских кредитных организаций. Понятия «финансовые ресурсы», как и «капитала» в общем, довольно широко трактуют в экономической литературе и не имеют единых и четких определений и очень часто не владение единым четким термином, способно исказить понимание терминологии. Формирование финансовых ресурсов включает формирование уставного капитала, привлечение кредитов, займов, аккумуляция денежных фондов, образуемых от выручки реализации продукции, формирование нераспределенной прибыли, привлечение специальных целевых средств. Результат - обеспечение источниками развития предприятия, его финансовой устойчивости. По состоянию на 31 декабря 2021 года амортизированная стоимость сделок торгового финансирования составила 56,5 миллиарда рублей (31 декабря 2020 года: 247,3 миллиардов рублей), процентные ставки по данным заемным средствам варьируются от 0,4% до 5,0% годовых (31 декабря 2021 года: от 0,1% до16,4% годовых), сроки погашения – с января 2019 до июня 2029 (31 декабря 2021 года: с января 2022 года до июня 2029 года). Процессы - вся логика работы Банка будет подчинена максимально качественному и эффективному удовлетворению потребностей своих клиентов. Система управления будет нацелена на достижение целей, анализ причин отклонения от целей и устранение отклонений. Культура будет соответствовать новым ценностям Банка, способствовать командной работе, открытому признанию ошибок как естественного следствия развития и постоянному совершенствованию во всех аспектах работы. Цель всегда быть лучше конкурентов: · в отношении клиентов - лучше понимать и удовлетворять их потребности; · в отношении акционеров и руководителей - постоянно повышать эффективность работы за счет высокой самоотдачи и заинтересованности сотрудников в улучшениях, улучшать качество и скорость управленческих решений и сокращать операционные расходы. Качественный прорыв по следующим четырем направлениям подтверждает, что Банк достиг своего целевого видения: 1. Все сотрудники Банка позитивно вовлечены в реализацию ПСС. Из текущей ситуации, когда ПСС воспринимается большинством сотрудников как дополнительная нагрузка, мы придем к ситуации, когда невозможно разделить реализацию ПСС и ежедневную работу. 2. Среда в Банке способствует реализации улучшений. Мы перейдем к ситуации, когда выявление и устранение проблем станет делом каждого и будет поощряться, причем каждому сотруднику будет доступна инфраструктура и инструменты для решения проблем. 3. Подготовлена «критическая масса» сотрудников, которые обучены по программам ПСС, соответствующим их роли в Банке, разделяют идеологию и применяют инструменты в ежедневной работе для совершенствования своей работы. 4. Инновации и краудсорсинг стали естественной частью работы Банка на всех уровнях управления. Из текущей ситуации, когда инновационная активность в Банке сосредоточена вокруг определенного списка тем и подразделений, мы перешли к ситуации, когда «облако знаний» используется для решения подавляющего большинства задач в Банке и является средой общения по актуальным темам, связанным с работой Банка и не только. Инвестиционная деятельность является одним из ключевых направлений деятельности ПАО «Сбербанк». Анализ годовых и бухгалтерских отчетов ПАО «Сбербанк» позволяет в качестве основных выделить следующие направления инвестиционной деятельности банка: - инвестиции в ценные бумаги (финансовые инвестиции); - инвестиции в дочерние и ассоциированные компании (реальные инвестиции); - инвестиции в собственную деятельность. В качестве дополнительных направлений инвестиционной деятельности ПАО «Сбербанк» можно также рассматривать его деятельность как посредника на рынке ценных бумаг, а также его деятельность в области проектного финансирования. Инвестиции в собственную деятельность ПАО «Сбербанк» в 2019 – 2021 гг. также изменялись. Так, в 2020 г. объем инвестиций в собственную деятельность банка сократился на 52,7 млрд. руб. В 2021 г., напротив, было осуществлено инвестиций в собственную деятельность на 37,8 млрд. руб. больше, чем в предыдущем году. Чистая приведенная стоимость - NPV (Net Present Value) Любой проект внедрения системы дистанционного банковского обслуживания характеризуется инвестициями в начале проекта, периодическими затратами на обслуживание системы, а также поступлениями – прямой или косвенной прибылью от внедрения системы. Показатель NPV рассчитывается как: NPV=  где Pk– величины денежных поступлений в течении n лет; IC – величина первоначальных инвестиций; i – ставка дисконтирования NPV = 5000/1.17+5000/1.172 + 5000/1.173 + 5000/1.174 + 5000/1.175 – 15000 = 15996.73 – 15000 = 996.73 тыс.руб. Т.к. рассчитанное NPV>0, то данный проект является эффективным и следует его принять. Приведенная (текущая) стоимость (PV) , рассчитывается по формуле PV = FV / (1 + r) ^ n где: FV — Будущая стоимость r — Норма прибыли, ставка дисконтирования n — Количество периодов. Допустим, у нас есть выбор: получать 200 000 рублей сегодня и 3% годовых или 220 000 рублей через год. Какой вариант лучше?

Приведенная стоимость обеспечивает основу для оценки справедливости любых будущих финансовых выгод или обязательств. Например, будущий возврат денежных средств, дисконтированный до приведенной стоимости, может стоить или не стоить потенциально более высокой покупной цены. Тот же финансовый расчет применяется к 0% финансированию при покупке автомобиля. |

Операции российских банков с драгоценными металлами

В соответствии с внутренним законодательством российские банки могут осуществлять практически все принятые на международном уровне операции и операции с золотом, серебром, платиной (с 1998 года) и палладием (с 2000 года) на основании лицензий, выданных Банком России. В то же время они могут выполнять некоторые виды деятельности даже при отсутствии лицензии. Также Банк России обязан установить правила проведения банковских операций в соответствии с пунктом 5 ст. 7 Федерального закона от 10.07.2002 № 86-ФЗ.

С лицензией на проведение операций с драгоценными металлами банкам предоставляется право:

-

привлекать драгоценные металлы на депозиты (до востребования и на определенный срок) от физических и юридических лиц; -

размещать драгоценные металлы от своего имени и за свой счет на депозитные счета, открытые в других банках; -

предоставлять и получать кредиты в драгоценных металлах или под их залог; -

проводить различные виды операций как за свой счет, так и за счет клиента; -

осуществлять экспортно-импортные операции.

Независимо от наличия лицензии на осуществление операций с драгоценными металлами кредитные учреждения вправе принимать драгоценные металлы в качестве обеспечения исполнения обязательств юридических и физических лиц (резидентов и нерезидентов), а также предоставлять этим лицам с услугами по хранению и транспортировке драгоценных металлов.

Рост активности российских коммерческих банков в использовании драгоценных металлов в банковской практике обусловлен, прежде всего, необходимостью расширения банковского бизнеса, увеличения клиентской базы и диверсификации инвестиционных рисков. Кроме того, банки, которые осуществляют операции с драгоценными металлами, значительно способствуют улучшению их имиджа, особенно при развитии отношений на международном рынке.

В России оборот драгоценных металлов допускается в виде:

-

Слитки драгоценных металлов, которые производятся и маркируются российскими (до 1992 года советскими) нефтеперерабатывающими заводами в соответствии с современными государственными и отраслевыми стандартами. Слитки производятся - стандартные (банковские) и мерные. -

Порошки драгоценных металлов - металлы платиновой группы в виде порошкообразного вещества с содержанием химически чистого основного металла не менее 99,90% от массы лигатуры порошка, упакованные в стеклянные ампулы и пластиковые банки с маркировкой производителя. -

Гранулы - рафинированное серебро в гранулах, поставляемое в качестве добавок к партиям серебра в стандартных слитках для достижения заданного веса партии. -

Монеты из драгоценных металлов (слитки и предметы коллекционирования) со следующими характеристиками. Слитковые монеты выпускаются странами, которые имеют собственные запасы соответствующих драгоценных металлов. Реализация программ слитков монет в этих странах может рассматриваться как одна из мер по повышению эффективности продажи внутренних запасов драгоценных металлов. Низкая надбавка к стоимости драгоценных металлов, включенная в цену продажи слитковых монет (для золота, как правило, 2-7%, для серебра - около 1 долл. США за тройскую унцию), практически исключает возможность выпуска программ для слитков монет из сырья, приобретенного за пределами страны-эмитента. Слитковым монетам официально присвоен статус законного платежного средства страны-эмитента, которая предоставляет им налоговые и таможенные льготы как на внутреннем рынке, так и в международных сделках. Коллекционные (памятные) монеты чеканились небольшими тиражами и имеют более высокую ценность. Эмиссия таких монет доступна практически каждому государству. На данный момент в мире существует более 75 стран-эмитентов, которые ежегодно вводят в обращение около 650 видов слитков и коллекционных монет из драгоценных металлов. -

Ювелирные изделия, предметы быта из драгоценных металлов и их полуфабрикаты, изготовленные преимущественно из сплавов, из-за нецелесообразности использования чистых драгоценных металлов (высокая стоимость, недостаточная твердость и износостойкость). Количество сплавов велико, и по мере внедрения новых технологий в производство изделий из драгоценных металлов создаются новые. Наиболее распространенные в России сплавы предусмотрены ГОСТом, согласно которому полуфабрикаты изготавливаются в виде слитков, листов, лент, полос, фольги, проволоки, профилей и т. д. -

Законодательством предусмотрены сделки с сертифицированным минеральным и вторичным сырьем из драгоценных металлов. Везде, от добытых руд до готовой продукции, осуществляется контроль за содержанием драгоценного металла. Термин «тонкость» определяется как количественное содержание драгоценного металла в сплаве. Средством контроля за готовой продукцией (ювелирные изделия и товары для дома) является контрольная отметка установленного образца, которая указывает количество драгоценного металла, содержащегося в сплаве.

В последнее время все больше крупных коммерческих банков начали проводить операции с драгоценными металлами по лицензиям, выданным Банком России. Интерес к этому рынку понятен, поскольку, будучи изначально банковскими операциями, инвестиции в драгоценные металлы, и особенно в золото, являются надежными, финансово интенсивными и обычно достаточно ликвидными.

Операции, которые вызывают наибольший интерес у коммерческих банков на рынке драгоценных металлов, - это покупка золота у шахтеров с возможной предоплатой с последующей продажей на межбанковском рынке ювелирам, частным лицам или за рубежом.

Во второй половине 2006 года все драгоценные металлы прибавили в стоимости в среднем с 4,7% до 17%. Так, платина подорожала на 4,7%, золото и серебро подорожали на 5,9%, палладий - на 17%. Все это говорит о том, что вторая половина 2006 года стала более стабильной с точки зрения положительной динамики цен. И если первая половина 2006 года содержала те же значения изменения цен, то в годовом исчислении золото и серебро имели доходность 11,8% годовых, платину - 9,4% годовых и палладий - все 34% годовых.

Учитывая средние темпы роста, за последние 5 лет золото и платина подорожали на 11,5% ежегодно, а серебро - на 10,4%. За последние 5 лет палладий постепенно терял свою ценность. Официальный обменный курс упал с 803,4 руб. / Год (01.01.2002 г.) до 216,6 руб. / Год (31.12.2006 г.). То есть за этот период, исходя из данных, рынок ежегодно переоценивал палладий в сторону понижения в среднем на 32,2%.

В 2006 году анонимные металлические счета были особенно популярны как один из способов инвестировать в драгоценные металлы. Это связано с доступностью данного инструмента, а также с достаточной надежностью и, что самое главное, с отсутствием НДС при покупке и продаже драгоценного металла в безличной форме.

С точки зрения привлекательности среди покупателей, основной ассортимент драгоценных металлов выглядит следующим образом:

-

по массе реализованного металла: серебро (70,4%), золото (23,6%), палладий (5,8%), платина (0,2%); -

по себестоимости реализованного металла: золото (86,0%), палладий (8,8%), серебро (4,2%), платина (1,0%).

-

Другие, менее традиционные услуги по косвенному финансированию производства постепенно появляются на рынке. Например, привлечение так называемых золотых займов, то есть проведение трастовых операций с золотом с целью привлечения средств для него для владельцев драгоценных металлов.

Важным условием нормального функционирования рынка банки считают применение в России мирового опыта ведения так называемых металлических счетов. Это позволяет совершать сделки с безналичным золотом, то есть осуществлять движение металла без реального физического перемещения, связанного с необходимостью дорогостоящего сбора. Кроме того, эта схема значительно облегчит выполнение различных операций с золотом, а значит увеличит их количество и, как следствие, значительно увеличит ликвидность данного финансового инструмента. Положительная динамика цен на рынке драгоценных металлов положительно влияет на инвестиционную привлекательность нераспределенных металлических счетов. По сравнению с 2005 годом общий объем покупок драгоценного металла в безличной форме покупателями увеличился почти на 50%. В 2007 году инвестиционная привлекательность драгоценных металлов также во многом зависела от ценовой ситуации на рынке драгоценных металлов.

Определенный интерес приобретает кредитование под залог драгоценных металлов и ювелирных изделий. Это связано с тем, что при росте инфляции золото является надежным и прибыльным инструментом для инвестирования рублевых фондов. Кредитование под залог драгоценных металлов или ювелирных изделий и обращение полученных средств может еще больше увеличить возврат инвестиций.

Обратная операция - принятие золота в качестве обеспечения по отношению к ресурсам, выданным по кредиту, - позволяет минимизировать кредитные риски, а его продажа в случае дефолта по кредиту помогает получить дополнительную прибыль.

Интересной операцией является также вывоз золота или серебра и размещение его на металлических счетах в западных банках. На таких счетах обычно начисляются проценты. Этот металл также может быть использован для привлечения иностранных займов по низким ставкам, поскольку драгоценные металлы являются первоклассным обеспечением за рубежом.

Вторым по величине инструментом на рынке по количеству операций, деноминированных в драгоценном металле, являются монеты, выпущенные Банком России. Существует два типа этих монет: памятные монеты, которые имеют нумизматическую ценность, и так называемые инвестиционные монеты. Первые не представляют интереса для широких масс частных инвесторов из-за их высокой стоимости, связанной с качеством чеканки. Они являются предметом коллекционирования, и их стоимость зависит не только от количества содержащегося в них металла, но и от их нумизматической ценности (тираж, качество чеканки и т. д.). Памятные монеты представляют интерес только для коллекционеров, что позволяет банкам получать прибыль от их распространения через сеть филиалов и ювелирных фирм по договорам комиссии.

Кейс-задача № 5

В самом общем классическом определении понятие «инвестиционный проект» (далее по тексту — ИП) — это совокупность операций (финансовых, организационных, технических и кадровых), сконцентрированных на достижении определенной цели.

Они требуют для своего осуществления материальных (финансовых, капитальных и интеллектуальных) вложений или инвестиций. Если для достижения этой цели необходима реализация нескольких инвестиционных проектов, то комплекс таких проектов, объединенных единой целью, называется инвестиционной программой, мультипроектом.

Чтобы реализовать ИП на практике, потребуется, кроме целей и желаний инвестора, привлечение ряда участников и специалистов.

Такими могут быть следующие участники:

-

заказчик или бенефициар ИП. Тот, кто непосредственно заинтересован в выгоде от реализации. Это может быть частное лицо, корпорация, государство, городская администрация и даже общественная организация; -

инвестор — это тот, кто своими деньгами, материальными или интеллектуальными активами прямо или косвенно финансирует ИП; -

исполнитель или подрядчик — частное лицо (группа лиц) или организация, непосредственно выполняющее работу или ТЗ по воплощению ИП в реальность;

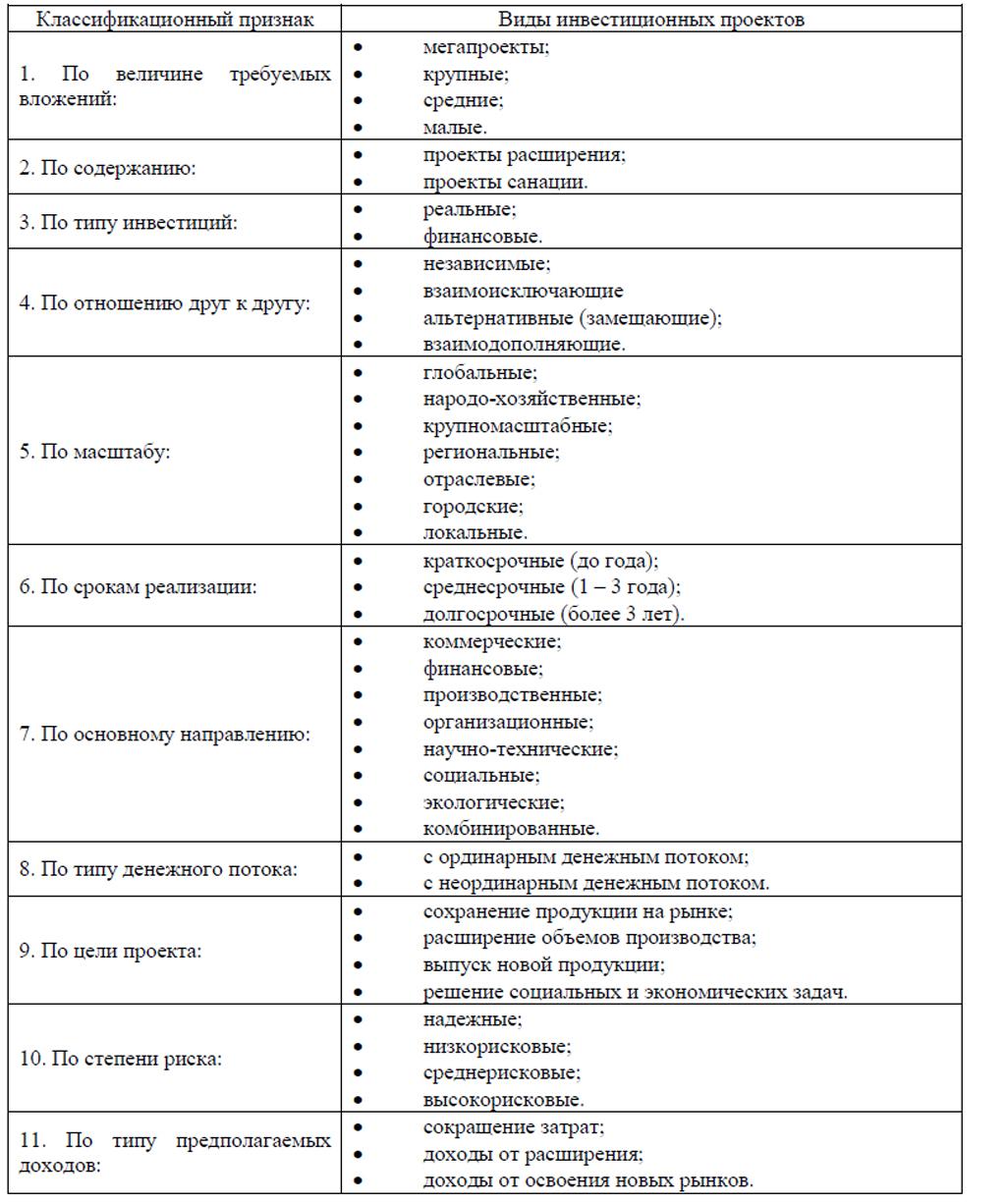

Классификация инвестпроектов может быть проведена по множеству оснований и критериев. Существуют различные типы проектов — финансовые, капитального строительства и даже социальные. В российской инвестиционной и деловой практике принята следующая классификация инвестиций и проектов.