ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 9

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

По периодичности выделяют … инвентаризации

Отвечен

-

Излишки материально-производственных запасов отражают записью на ...

Отвечен

-

Отпуск товарно-материальных ценностей, произведенный в период инв...

Отвечен

-

Недостача материальных ценностей сверх пределов норм естественной...

Отвечен

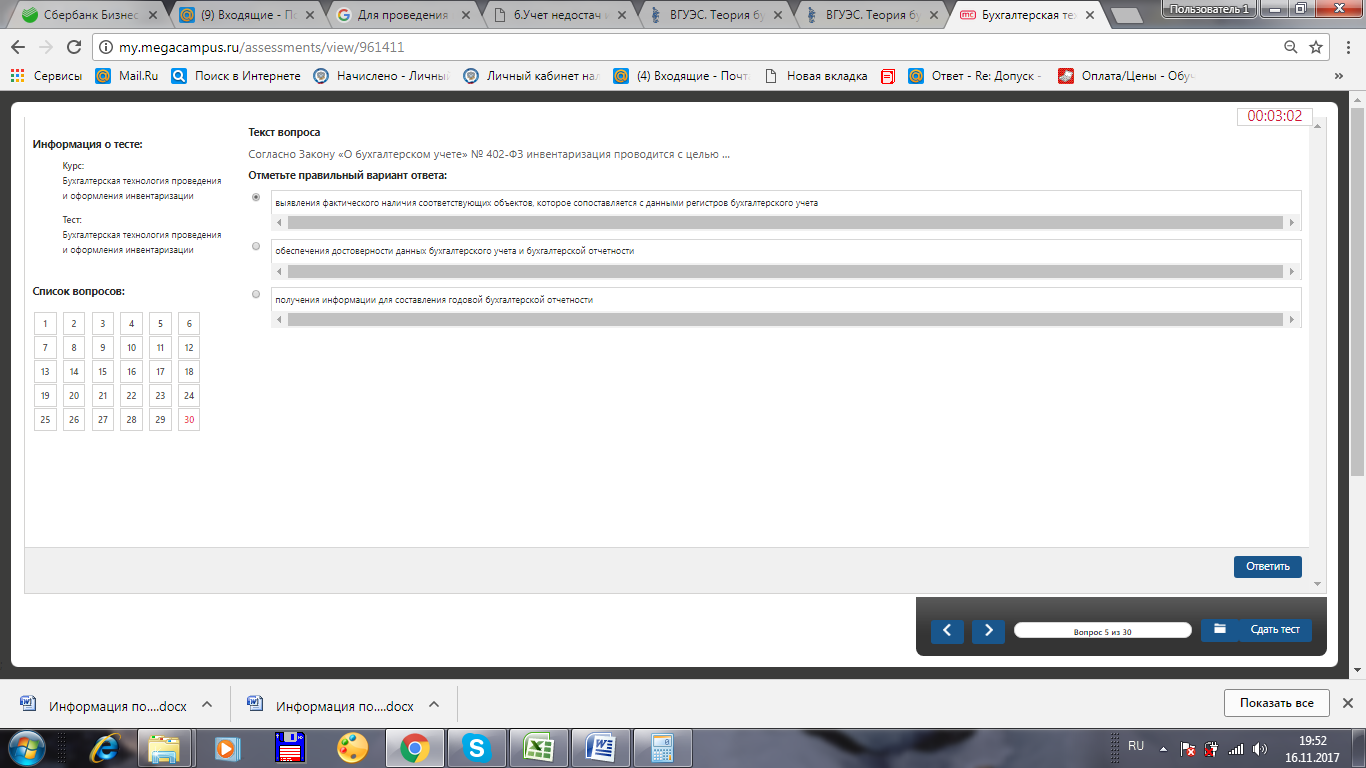

-

Согласно Закону «О бухгалтерском учете» № 402-ФЗ инвентаризация п...

Отвечен

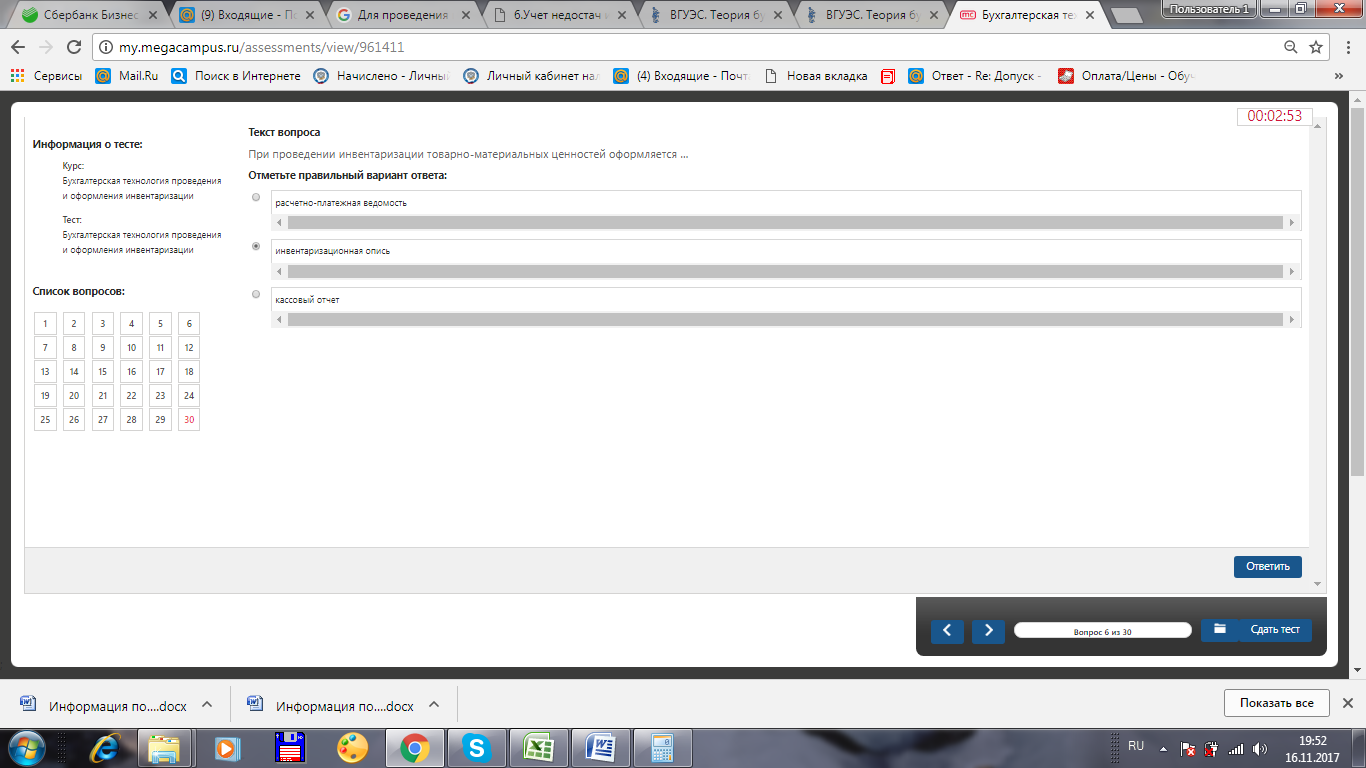

-

При проведении инвентаризации товарно-материальных ценностей офор...

Отвечен

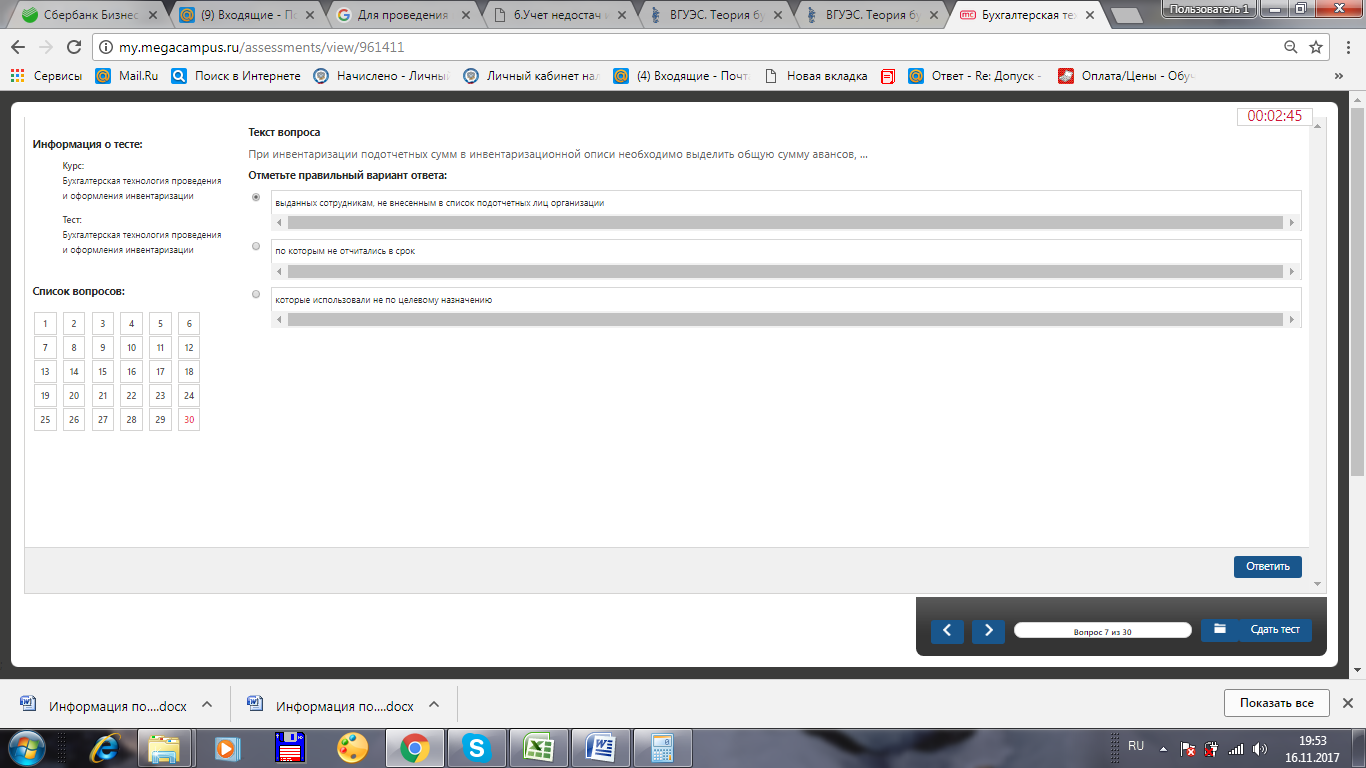

-

При инвентаризации подотчетных сумм в инвентаризационной описи не...

Отвечен

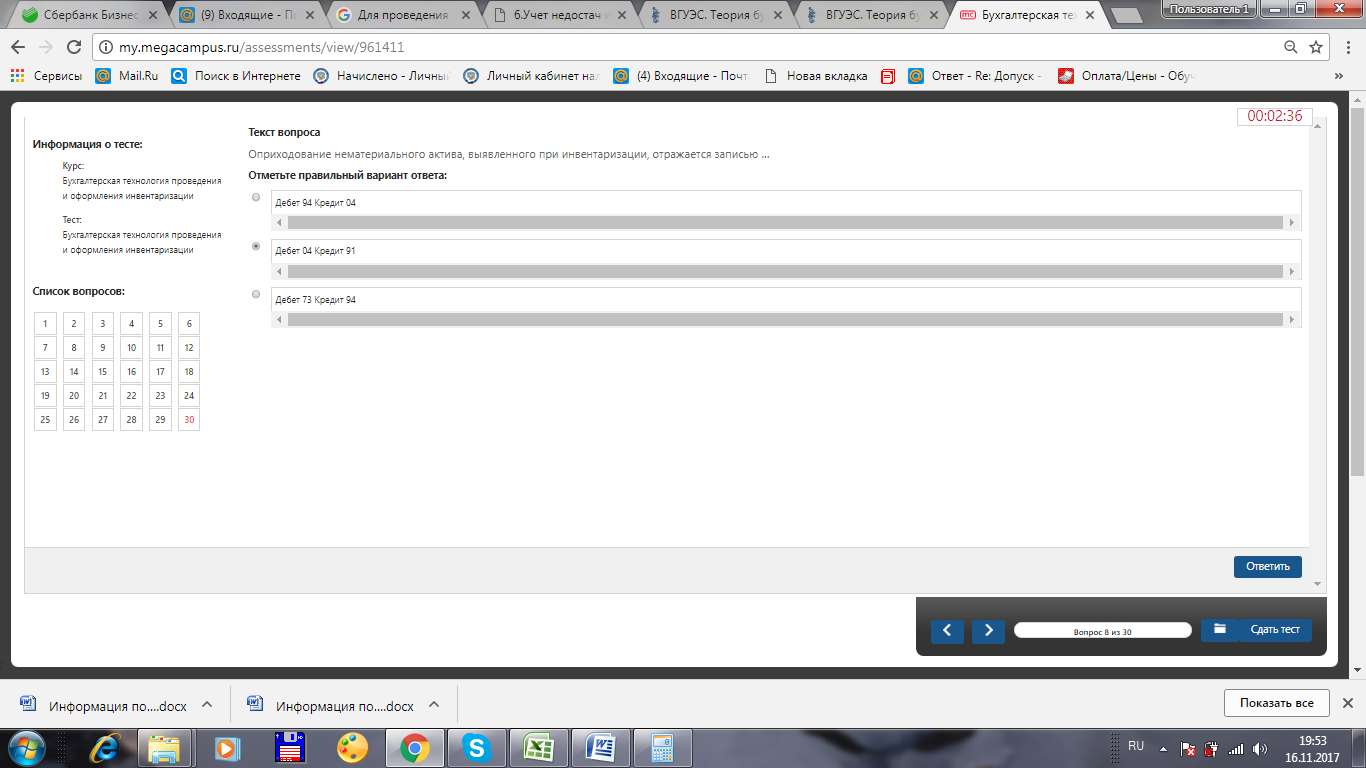

-

Оприходование нематериального актива, выявленного при инвентариза...

Отвечен

-

Проверка фактического наличия имущества производится при обязател...

Отвечен

-

Количество инвентаризаций и сроки проведения инвентаризации опред...

Отвечен

-

Операцию «Списаны недостачи и потери на виновное лицо» отражают б...

Отвечен

-

Согласно Закону «О бухгалтерском учете» № 402-ФЗ инвентаризации п...

Отвечен

-

Материальная ответственность за причиненный организации ущерб мож...

Отвечен

-

Перечень случаев обязательного проведения инвентаризации содержит...

Отвечен

-

Суммы излишков материалов, выявленные в результате инвентаризации...

Отвечен

-

По степени охвата выделяют … инвентаризации

Отвечен

-

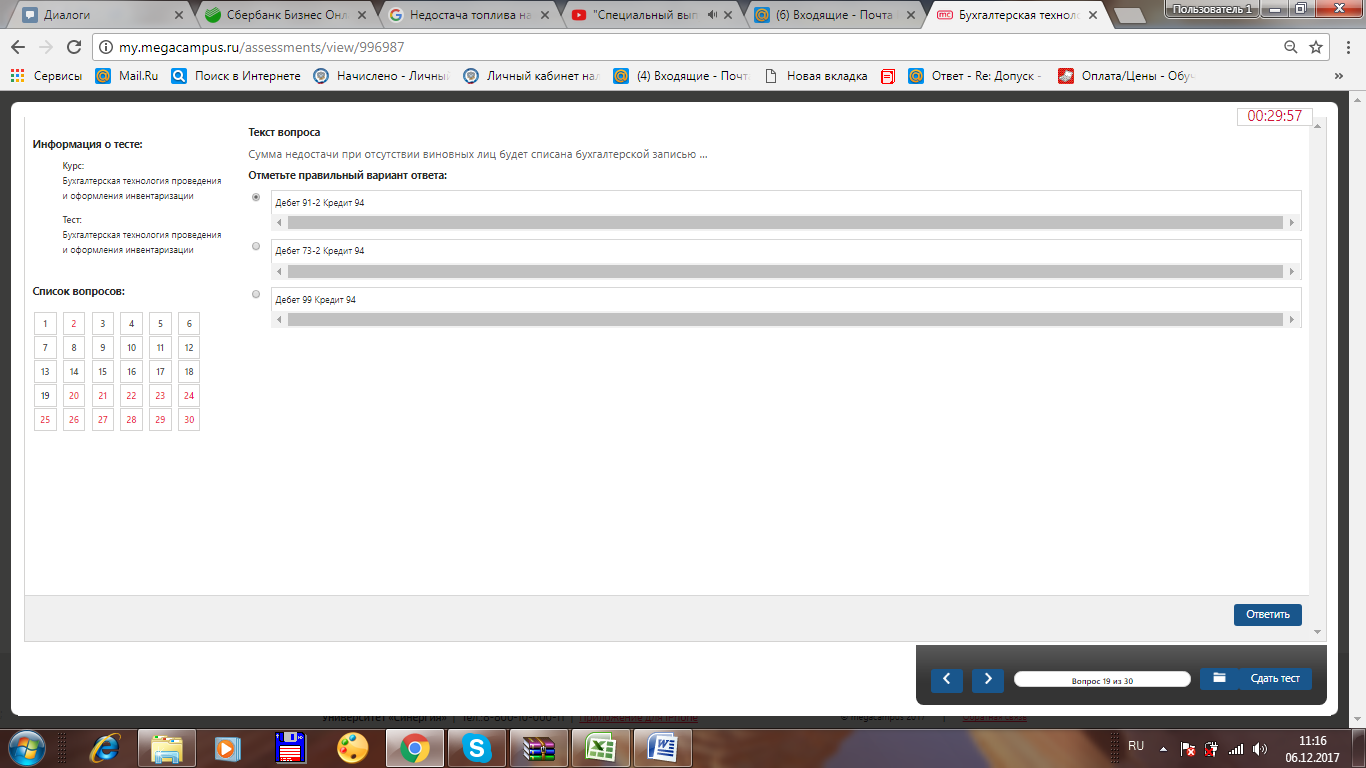

Недостача, отнесенная на виновное лицо, будет списана бухгалтерск...

Отвечен

-

Инвентаризация в организации проводится …

Отвечен

-

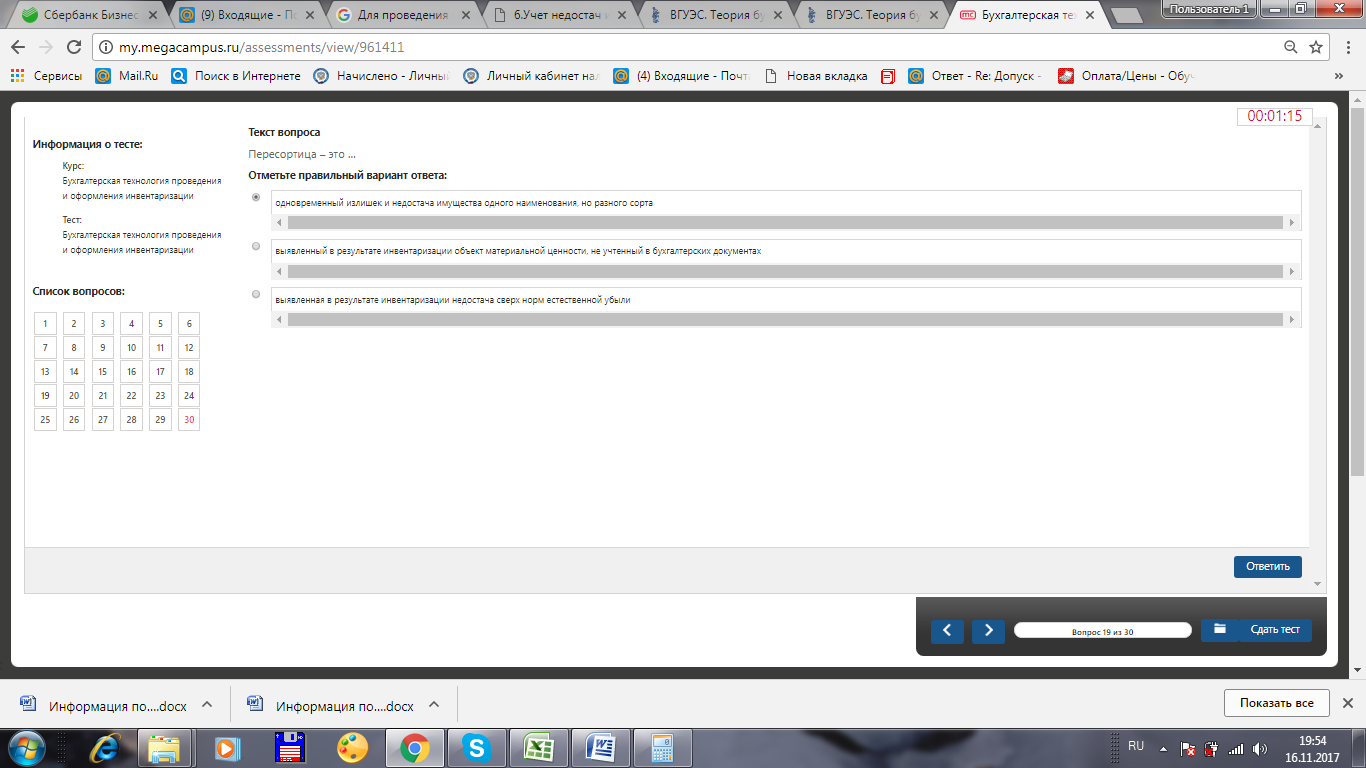

Пересортица – это …

Отвечен

-

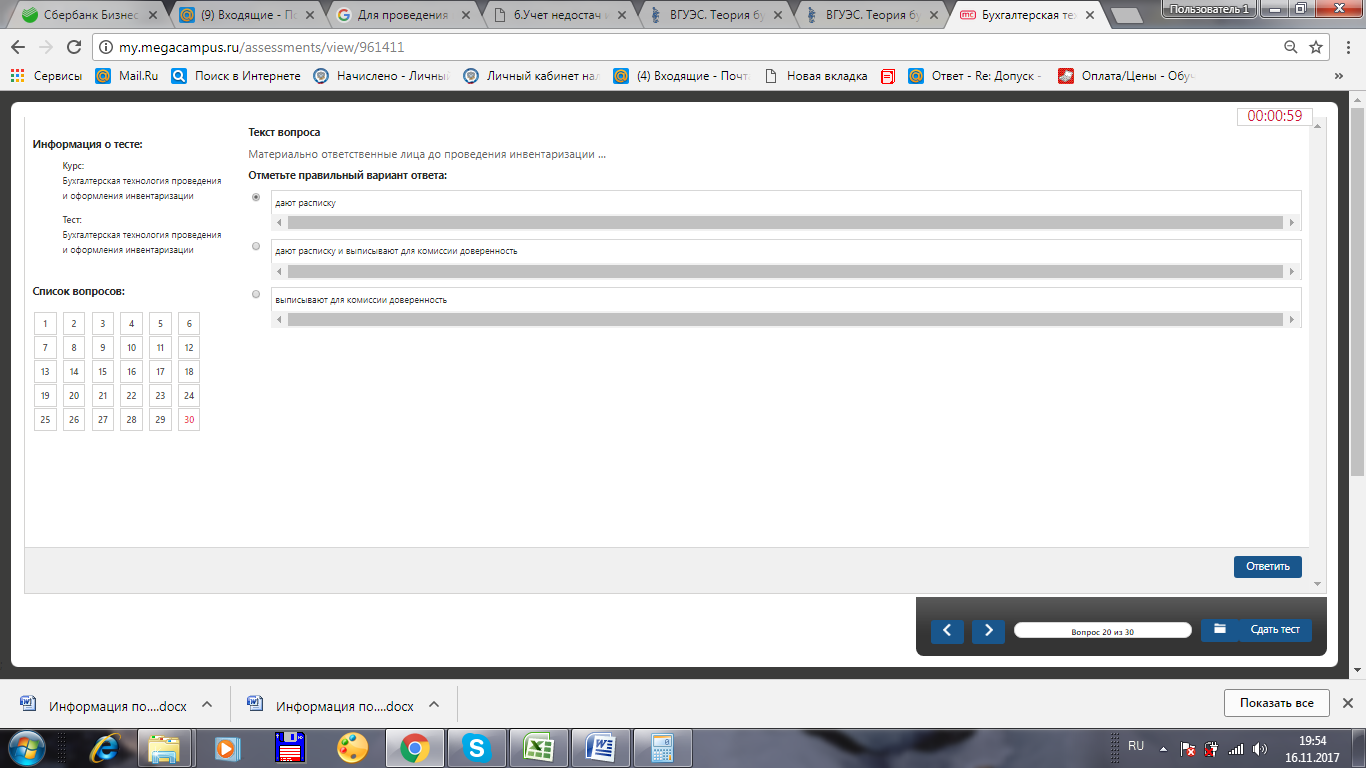

Материально ответственные лица до проведения инвентаризации …

Отвечен

-

Инициативная инвентаризация проводится по решению …

Отвечен

-

Излишки материальных ценностей зачисляются …

Отвечен

-

При обнаружении материально ответственным лицом после инвентариза...

Отвечен

-

Недостача материальных ценностей в пределах норм естественной убы...

Отвечен

-

Результаты инвентаризации должны быть отражены …

Отвечен

-

Обязательные инвентаризации проводятся перед составлением … бухга... годовой

Отвечен

-

Инвентаризационные описи …

Отвечен

-

Излишки ценностей, выявленных в ходе проведения инвентаризации, п...

Отвечен

-

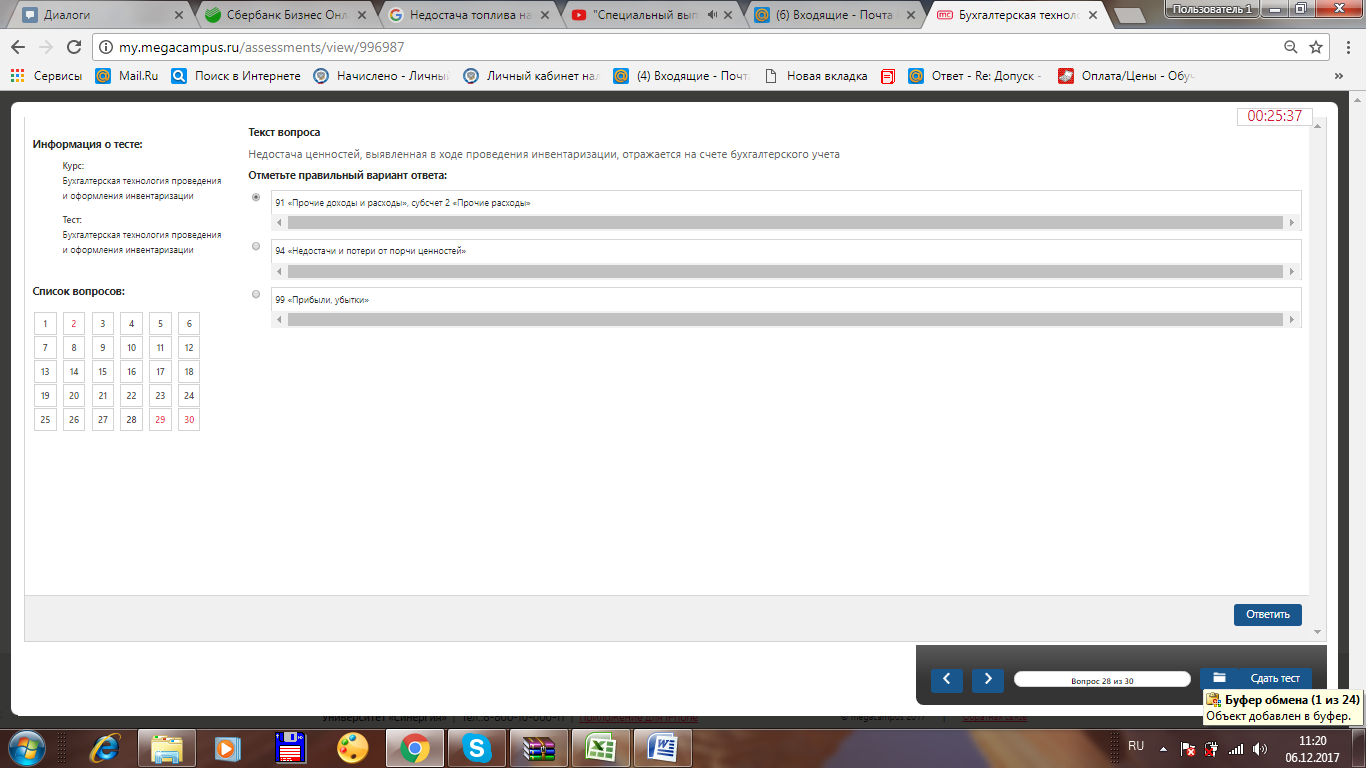

Недостача ценностей, выявленная в ходе проведения инвентаризации,...

Отвечен

-

| Для проведения инвентаризации в организации создается … комиссия постоянно действующая | Не отвечен | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Инвентаризация на предприятии проводится: 1) материально ответственными лицами; 2) работниками бухгалтерии; 3) специальной комиссией, назначенной руководителем предприятия; 4) работниками планового отдела и другими специалистами предприятия. 2. В каких случаях проведение инвентаризации обязательно: 1) при передаче имущества в аренду, продаже и выкупе; 2) при составлении годовой бухгалтерской отчетности; 3) при смене материально ответственных лиц; 4) любой из ответов верен. 3. Куда относится недостача материальных ценностей в пределах норм естественной убыли: 1) за счет виновных лиц; 2) на издержки производства (обращения); 3) на финансовый результат; 4) любой из вариантов верен. 4. Излишки материальных ценностей зачисляются: 1) за счет виновных лиц; 2) на издержки производства (обращения); 3) на финансовый результат; 4) любой из вариантов верен. 5. Куда относится недостача материальных ценностей сверх пределов норм естественной убыли: 1) за счет виновных лиц; 2) на издержки производства (обращения); 3) на финансовый результат; 4) любой из вариантов верен. 6. В каком месяце должны быть отражены результаты инвентаризации: 1) в месяце, следующем за отчетным; 2) в годовом отчете; 3) того месяца, когда была закончена инвентаризация; 4) в любом месяце года. 7. На какой счет бухгалтерского учета подлåæàò оприходованиå излишки ценностей, выявленных в ходе проведения инвентаризации: 1) 99 «Прибыли, убытки» 2) 94 «Недостачи и потери от порчи ценностей» 3) 98 «Доходы будущих периодов» 4) 91-1 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы». Недостача ценностей, выявленная в ходе проведения инвентаризации  8. На каком счете бухгалтерского учета отражается недостача ценностей, выявленная в ходе проведения инвентаризации: 8. На каком счете бухгалтерского учета отражается недостача ценностей, выявленная в ходе проведения инвентаризации:1) 99 «Прибыли, убытки» 2) 94 «Недостачи и потери от порчи ценностей» 3) 98 «Доходы будущих периодов» 4) 91-1 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы». 9. Какой бухгалтерской записью будет списана недостача, отнесенная на виновное лицо: 1) Дт 73-2 Кт 94; 2) Дт 94 Кт 01, 10, 41... 3) Дт 99 Кт 94 4) дт 99 Кт 01, 10, 41... Сумма недостачи при отсутствии виновных лиц будет списана бухгалт  10. Какой бухгалтерской записью будет списана сумма недостачи при отсутствии виновных лиц? 10. Какой бухгалтерской записью будет списана сумма недостачи при отсутствии виновных лиц?1) Дт 73-2 Кт 94; 2) Дт 94 Кт 01, 10, 41... 3) Дт 99 Кт 94 4) Дт 91-2 Кт 94. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ОТВЕТЫ | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тема 8. Регистры и формы бухгалтерского учета | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8.1. Учетные регистры, способы записей и исправление ошибок в них. 8.2. Способы выявления и исправления ошибок в учетных регистрах. 8.3. Формы бухгалтерского учета. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8.1. Учетные регистры, способы записей и исправление в них | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Под техникой бухгалтерского учета понимается способ его проведения, т.е. способ регистрации учетной информации, которая осуществляется вручную или с использованием средств автоматизации. Для этой цели разработаны учетные регистры. По своему внешнему виду они подразделяются на книги, журналы, карточки, свободные листы. Карточки для ведения бухгалтерского учета изготавливают из плотной бумаги или картона. Они предназначены для аналитического учета основных средств (инвентарные карточки), товарно-материальных ценностей по местам хранения (карточки складского учета товаров, материалов). Каждой карточке присваивается порядковый номер, указывается дата ее открытия. Хранят карточки в ящиках – картотеках. Существуют различные формы карточек. Контокоррентные карточки применяются для учета в денежном выражении расчетов с разными дебиторами и кредиторами (например с подотчетными лицами). Форма контокоррентной карточки приведена ниже.

Карточки натурально-стоимостного, или количественного учета применяются для учета товаров, тары и материалов. В карточке количественного учета нет денежного измерителя.

Многоколончатые (многографные) карточки применяются для учета издержек обращения, прочих расходов и потерь.

Книги (журналы) представляют собой сброшюрованные листы определенного формата и графления. Их используют на тех участках, где необходим усиленный контроль. Применение их ограничено, так как работу по их ведению нельзя разделить между счетными работниками. Например, обязательно на любом предприятии ведется кассовая книга. Ее листы должны быть прошнурованы и пронумерованы, а на последней странице указывается общее количество страниц за подписями руководителя и главного бухгалтера, скрепленными печатью. Преимущество книг (журналов) состоит в том, что исключается возможность замены отдельных листов новыми при злоупотреблениях и хищениях. Свободные (отдельные) листы представляют собой учетные регистры большого формата и с большим количеством сведений по сравнению с карточками. Они предназначены для синтетического и аналитического учета или выполняют роль комбинированных регистров. К ним относятся журналы-ордера и ведомости. Они удобны для использования, так как позволяют более рационально распределять обязанности между работниками бухгалтерии. По видам учетных записей регистры делятся на: хронологические, систематические, комбинированные. Хронологические регистры используются для регистрации хозяйственных операций по мере их совершения и поступления документов в бухгалтерию. Такие регистры обеспечивают контроль за сохранностью поступающих документов и полнотой бухгалтерских записей. Примером хронологического регистра служит регистрационный журнал – Книга учета хозяйственных операций. Систематические регистры применяются для записей однородных по содержанию хозяйственных операций. Это регистры для ведения бухгалтерских счетов. Примером может служить Главная книга. На каждый синтетический счет в ней открывается отдельная страница. В комбинированных регистрах сочетаются хронологическая и систематическая записи. Например, в журналах-ордерах записи ведут по синтетическим счетам в хронологическом порядке. По объему сведений (назначению) регистры делят на: синтетические, аналитические, комбинированные. В синтетических регистрах записи ведут в денежном выражении с указанием даты, номера документа, но, как правило, без пояснительного текста. К таким относятся Главная книга и большинство журналов-ордеров. Аналитические регистры используют для записей по аналитическим счетам. В них указывается номер и дата документа, краткое содержание хозяйственной операции. При учете товарно-материальных ценностей указывают денежные и натуральные измерители. Примером аналитических регистров служат карточки, книги, ведомости. Регистры, в которых совмещается синтетический и аналитический учет, называются комбинированными.Записи в учетные регистры делают вручную (шариковой ручкой, чернилами), на пишущей машинке или с помощью компьютерной программы. Записи бывают простыми и копировальными. Простые записи осуществляются в одном учетном регистре, а копировальные с помощью копировальной бумаги одновременно в нескольких регистрах. Записи в учетных регистрах следует вести аккуратно на каждой строке, подчистки и неоговоренные исправления не допускаются. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||