Файл: Группа Бр17Э391 Студент П. И. Мейшутович москва 2021 практическое занятие 1.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 27.04.2024

Просмотров: 21

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

| Автономная некоммерческая организация высшего образования «МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» |

| Кафедра экономики и управления Форма обучения: заочная |

ВЫПОЛНЕНИЕ

ПРАКТИЧЕСКИХ ЗАДАНИЙ

ПО ДИСЦИПЛИНЕ

_____Государственные и муниципальные финансы___

Группа ___Бр17Э391___

Студент

П.И. Мейшутович

МОСКВА 2021

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 1

Задание 1. Перечислите основные принципы устройства государственных и муниципальных финансов, раскройте их содержание.

Среди этих принципов можно выделить следующие.

1. Принцип федерализма гласит, что финансовая деятельность должна быть направлена на сочетание общефедеративных интересов с интересами субъектов Федерации, обеспечивать необходимыми финансовыми ресурсами выполнение функций, имеющих общее значение для Федерации в целом, а также жизнедеятельность и самостоятельность (в рамках Конституции РФ) ее субъектов.

2. Единство финансовой политики и денежной системы предполагает, что самостоятельность субъектов Федерации не должна выхолить за рамки основ федеральной финансовой политики, а также совместно установленных общих принципов налогообложения и сборов. Система налогов, взимаемых в федеральный бюджет, и общие принципы налогообложения и сборов устанавливаются федеральным законом.

3. Равноправие субъектов Федерации в области финансовой деятельности определяется ст. 5 Конституции РФ. На каждого из субъектов в равной мере распространяется федеральное финансовое законодательство. Вне пределов ведения Российской Федерации и совместного ведения каждый из субъектов Федерации осуществляет собственное правовое регулирование финансовых отношений и самостоятельную финансовую деятельность: утверждает бюджет, устанавливает налоги и т.д.

4. Самостоятельность финансовой деятельности органов местного самоуправления гарантирована Конституцией РФ (ст. 12, 130—133). Эти органы руководствуются в своей деятельности законодательством РФ и соответствующего субъекта Федерации. Они самостоятельно утверждают и исполняют местный бюджет, образуют и используют внебюджетные целевые фонды, устанавливают местные налоги и сборы в соответствии с упомянутым законодательством.

5. Социальная направленностьфинансовой деятельности в Российской Федерации вытекает из положений Конституции РФ, характеризующей Российскую Федерацию как социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека (ст. 7).

6. Распределение функций в области финансовой деятельности происходит на основе разделения законодательной (представительной) и исполнительной власти. Исходя из этого принципа Конститупия РФ определяет полномочия законодательных (представительных) и исполнительных органов власти.

7. Участие граждан РФ в финансовой деятельности государства и органов местного самоуправления обеспечивается ст. 32 Конституции РФ, утверждающей право граждан РФ участвовать в управлении делами государства как непосредственно, так и через своих представителей.

8.Основы принципа гласности также установлены нормами Конституции РФ, требующими официального опубликования законов что непосредственно относится и к законам, регулирующим финансовую деятельность. Любые нормативные акты, затрагивающие права, свободы и обязанности человека и гражданина, не могут применяться, если они не опубликованы официально для всеобщего сведения (ст. 15).

9. Принцип плановости выражается в том, что деятельность государства по образованию, распределению и использованию финансовых ресурсов осуществляется на основе финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а также планами предприятий, организаций и учреждений.

Состояние государственных и муниципальных финансов — один из основных показателей устойчивости экономики и совершенства социальной системы. Из бюджета обеспечивается финансирование важнейших инвестиционных программ, экологии, обороны и пр.

Особое значение имеет определениероли финансовв реформировании российской экономики, которая может быть сведена к трем решающим факторам:

1) экономической стабилизации;

2) адаптации к рыночным преобразованиям;

3) стимулированию инвестиционной активности.

1. Экономическая стабилизация на макроуровне неотделима от общей финансовой стабилизации в экономике. Поэтому мониторинг макроэкономических показателей позволяет выявить реальную ситуацию в финансовой сфере. Из макроэкономических показателей решающее значение имеют уровень бюджетного дефицита, ход исполнения бюджета, уровень задолженности предприятий перед бюджетом и контрагентами, уровень инфляции, ставка рефинансирования Центрального банка РФ, изменение валютного курса и др. Финансовая стабильность означает наличие устойчивых источников финансирования, возможность привлечения средств на рынке капиталов, накопление ресурсов для расширения производства и развития общественного сектора экономики.

2. Финансовая адаптация к рыночным преобразованиям выражается в том, что государство и предприятия являются полноправными участниками рынка капиталов, выступая в роли кредиторов или заемщиков. Организация финансов позволяет быстро реагировать на изменение ситуации на рынке, приспосабливаться к новым условиям, использовать альтернативные финансовые инструменты, выполнять налоговые и другие денежные обязательства.

Реформирование экономики с целью финансовой адаптации включает:

• либерализацию цен;

• приватизацию;

• социальную трансформацию;

• интеграцию в мировую систему.

Трансформация экономических отношений означает переход к новому типу экономического роста, основанному на низком уровне инфляции и безработицы, внешнеэкономической сбалансированности, благоприятной экологической среде и достаточно высоком жизненном уровне. Цель трансформации — создание социально-ориентированной рыночной экономики.

3. Инвестиционная активность государства и каждого предприятия является результатом и индикатором экономического роста. Финансы играют решающую роль в привлечении инвестиций, создании благоприятных условий для функционирования рынка капиталов. В отношении инвестиционной активности принцип стратегической направленности является определяющим и задача финансов заключается в необходимости его реализации.

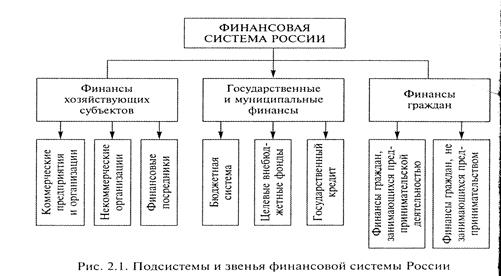

Финансовая система в целом представляет собой совокупность различных сфер финансовых отношений, в процессе которых образуются и

используются различные денежные фонды, т. е. реализуются функции финансов.

Денежные фонды находятся в собственности либо государства в лице его законодательных и исполнительных органов (централизованная сфера), либо у юридических и физических лиц (децентрализованная сфера)

Финансовая система состоит из трех подсистем: рис. 2.

1.государственных и муниципальных финансов;

2.финансов хозяйствующих субъектов;

3. финансов граждан.

Финансовая система в ее широком понимании включает в себя также кредитно-банковскую систему, систему финансовых органов и страхование.

В зависимости от форм и методов формирования доходов и денежных фондов эти подсистемы (сферы) имеют свою организационную структуру подразделяются на более частные звенья.

Каждое звено финансовой системы выполняет свои задачи и ему соответствует особый аппарат управления движением денег. Вместе они образуют единую финансовую систему государства.

Итак, финансовая система представляет собой совокупность финансовых отношений, выступающих в виде взаимосвязанных и взаимодействующих категорий, звеньев, сфер, которые распределяют и используют фонды денежных средств хозяйствующих субъектов, домохозяйств государства, а также специальных финансовых институтов.

Один из главных вопросов –это финансовая политика

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Объектом этой деятельности выступает экономика в целом, а также отдельные составные элементы: цена, денежное обращение, финансы, кредит, валютные отношения и.т.д.

Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику.

Финансовая политика — это совокупность государственных мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и использование для выполнения государством своих функций. Это самостоятельная сфера деятельности государства в области финансовых отношений.

Содержание финансовой политики достаточно сложное, так как охватывает широкий комплекс мероприятий:

— разработку общей концепции финансовой политики, определение ее основных направлений, целей и главных задач;

— создание адекватного финансового механизма;

— управление финансовой деятельностью государства и других субъектов экономики.

В процессе проведения финансовой политики особенно важно требование обеспечения ее взаимосвязи с другими составными частями экономической политики — кредитной, ценовой, денежной.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач.

Выделяют два целевых направления ее проведения:

1. фискальное –связано с балансированием доходов и расходов государства

2. регулирующее– построено на регулировании социально- экономических процессов (2 вопрос) используя финансовые инструменты налоги, государственный кредит, бюджетные ассигнования и обеспечивая либо стимулирующее воздействие на экономические процессы, направленные на увеличение финансовых ресурсов у экономических субъектов посредством снижения налоговых платежей и увеличения бюджетных расходов для обеспечения экономического роста и занятости населения, либо связан сокращением денежных средств в экономике в целях стабилизации денежного обращения и снижения деловой активности.

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ 2

Задание 2.

Охарактеризовать виды и классифицировать неналоговые доходы бюджета.

Перечень неналоговых доходов – открытый, в отличие от налоговых и безвозмездных выплат. Неналоговые доходы, на основании 3 пункта 41 статьи «Виды доходов бюджетов» представлены ниже:

-

доходы от использования имущества, которым владеет государство, исключая имущество бюджетного или автономного учреждения, государственного и муниципального унитарного предприятия, включая казенные; -

доходы от продажи имущества (исключая акции и иные формы участия в капитале, государственных запасах драгоценных металлов и камней), которым владеет государство или муниципалитет, исключая имущество бюджетного или автономного учреждения, имущество государственного или муниципального унитарного предприятия, включая казенные; -

доходы, полученные от предоставления платных услуг, которые были оказаны в лице казенных учреждения; -

средства, которые удалось получить в результате применения меры ответственности в гражданско-правовом, административном и уголовном уровне, включая штраф, конфискацию, компенсацию, а также средства, полученные в качестве возмещения вреда, который был причинен РФ, субъектам РФ, муниципальным образованиям и другие суммы принудительного изъятия, в соответствии с 46 статьей Бюджетного кодекса Российской Федерации; -

средства самообложения от граждан. На основании 56 статьи Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» средствами самообложения граждан являются единоразовые платежи, которые осуществляются для того, чтобы решить конкретные вопросы местного характера. Размер платежа для самообложения вычисляется на основании абсолютной величины, равной для всех граждан, число которых не превышает 30% от общего количества жителей муниципальных образований, для которых сумма платежа может быть уменьшена; -

другие виды неналоговых доходов.