Файл: Практические основы бухгалтерского учета источников формирования имущества учет капитала и резервов.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 28.04.2024

Просмотров: 10

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Сам приказ регистрируется в Журнале учета контроля за выполнением приказа о проведении инвентаризации, а затем вручается председателю инвентаризационной комиссии.

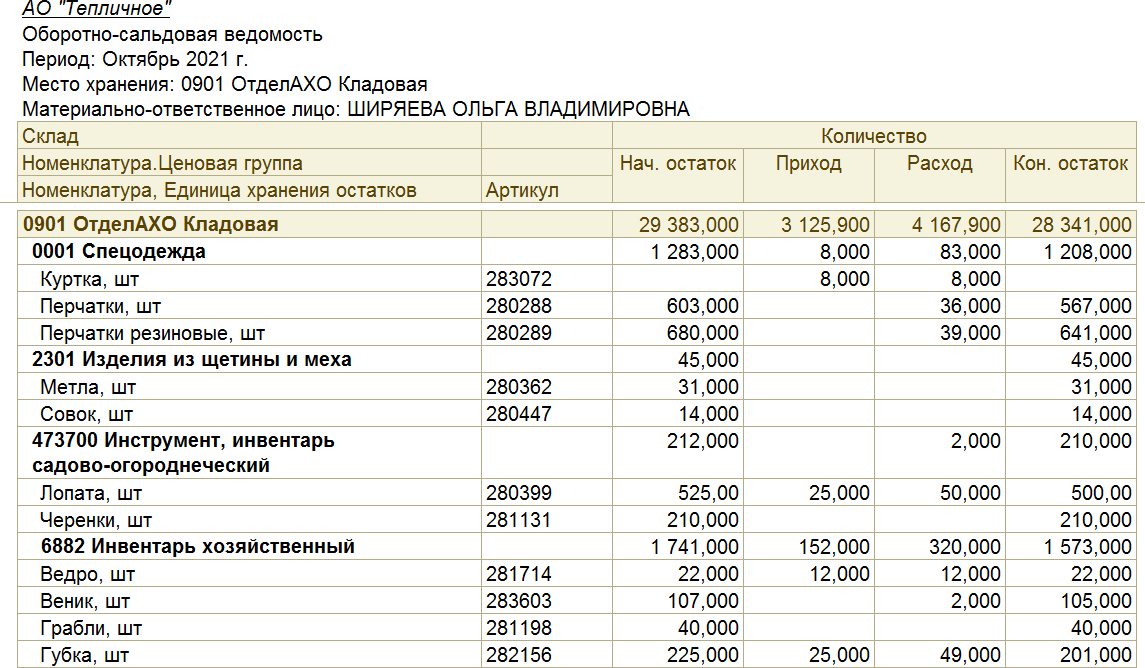

Перед началом инвентаризации члены комиссии проверяют, все ли документы по инвентаризируемому объекту учета обработаны и записаны на счетах бухгалтерского учета. Также кладовщику каждый месяц выдается оборотно-сальдовая ведомость, для того чтобы материально-ответственное лицо могло контролировать свои остатки каждый месяц, на рисунке 2 представлена оборотно-сальдовая ведомость на 31.10.2021 г.

Рисунок 2 – Оборотно-сальдовая ведомость

Инвентаризация проводилась в присутствии материально-ответственного лица.

К началу проведения инвентаризации была получена расписка от материально ответственного лица Ширяевой О.В. о том, что все документы, относящиеся к приходу или расходу ТМЦ, сданы в бухгалтерию и что никаких неоприходованных или не списанных в расход ценностей нет.

При инвентаризации ценности были занесены в опись по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных.

Инвентаризационные описи были подписаны всеми членами комиссии, а материально-ответственное лицо, кроме того, по описи дало расписку: «Все ценности, поименованные в настоящей инвентаризационной описи, комиссией проверены в натуре в моем присутствии и внесены в опись, в связи с чем претензий к инвентаризационной комиссии не имею. Ценности, перечисленные в описи, находятся на моем ответственном хранении».

Согласно инвентаризационной описи были выявлены отклонения.

На предприятии АО «Тепличное» заключен договор с кладовщиком Спириной Л.И. (то есть материально-ответственным лицом) об индивидуальной материальной ответственности.

Бухгалтером проанализированы инвентаризационные ведомости за 2021 г. Наличие отметок членов инвентаризационной комиссии свидетельствует о том, что инвентаризации были проведены тщательно. Для проверки полноты отражения в инвентаризационных ведомостях материальных запасов, числящихся по данным бухгалтерского учета, необходимо сравнить данные ведомостей учета материалов по материально-ответственным лицам с данными инвентаризационных ведомостей. Результаты проверки были оформлены в таблице 9.

Таблица 9

Проверка соответствия фактического наличия тмц АО «Тепличное» их остаткам по данным бухгалтерского учета за 2021г.

| Дата | Наличие материально-производственных запасов | Отклонение, +/- руб. | |||

| По данным бухгалтерского учета | В инвентаризационной описи | ||||

| По данным бухгалтерского учета | Фактическое наличие | ||||

| На 30.12.21 г | 403316,67 | 403316,67 | 403316,67 | -316,67 | |

В результате проверки выяснилось, что на предприятии АО «Тепличное» инвентаризации ТМЦ производятся ежегодно. Согласно данным предыдущих инвентаризаций ошибок не обнаружено, при этом все материалы, которые числятся за материально-ответственными лицами по данным бухгалтерского учета, внесены в инвентаризационные описи, фактически материалы не имеются в наличии. Во время проведения инвентаризации на 28.12.2021 были выявлены расхождения.

2.3. Инвентаризация финансовых обязательств организации

Отдельной детальной проверке в АО «Тепличное» подвергаются операции по учету кредитов, полученных путем выпуска и размещения облигаций, а также операций учета (дисконта) векселей и иных долговых обязательств. При этом суммы, отнесенные в кредит счетов 66 и 67, учитываются по номинальной стоимости облигаций или векселей.

Инвентаризация в АО «Тепличное» проводится на конец 31.12.2021 г.

Инвентаризации следует подвернуть операции налогообложения полученных кредитов. В ст. 269 НК РФ оговорены условия отнесения начисленных процентов по кредитам в целях налогообложения прибыли. Проценты по заемным средствам могут учитываться для целей налогообложения в пределах, не превышающих ставки процентов по аналогичным займам, полученным в том же квартале на сопоставимых условиях, более чем на 20%. При этом под займами,

выданными на сопоставимых условиях, подразумеваются долговые обязательства, выданные в той же валюте на такой же срок в сопоставимых объемах под аналогичные обеспечения.

Результаты инвентаризации расчетов по кредитам согласовываются с кредитными учреждениями (или организациями-заимодавцами) и подтверждаются ими путем проведения встречной сверки расчетов. Таким образом, инвентаризационная комиссия устанавливает не только обоснованность остатков сумм, числящихся на счетах 66 и 67 у организации-заемщика, но и тождественность этих сумм суммам у контрагентов (кредитных учреждений, банков, физических и юридических лиц - кредиторов). Отражение в бухгалтерском учете неурегулированных (несверенных) сумм по этим расчетам не допускается. Результаты инвентаризации расчетов по кредитам и отражаются в акте инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, и кредиторами формы № ИНВ-17.

Одной из основных целей инвентаризации расчетов по кредитам является установление сумм кредиторской задолженности с истекшими сроками исковой давности. Порядок учета кредиторской задолженности с истекшими сроками исковой давности определен в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Такая кредиторская задолженность списывается на финансовые результаты по истечении срока исковой давности. В соответствии со ст. 196 ГК РФ общий срок исковой давности составляет три года. Он исчисляется с того момента, когда истек срок, предусмотренный для оплаты по договору. Основанием для списания кредиторской задолженности с истекшими сроками исковой давности являются акт инвентаризации формы № ИНВ-17 и приказ руководителя организации.

2.3. Учет выявленных инвентаризационных разниц и оформление результатов инвентаризации

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

-

основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации или увеличение финансирования (фондов) у бюджетной организации с последующим установлением причин возникновения излишка и виновных лиц; -

убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации соответственно на издержки производства и обращения у организации или на уменьшение финансирования (фондов) у бюджетной организации. Нормы убыли могут применяться лишь в случаях выявления фактических недостач; -

убыль ценностей в пределах установленных норм определяется после зачета недостач ценностей излишками по пересортице. В том случае, если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм; -

недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на издержки производства и обращения у организации или уменьшение финансирования (фондов) у бюджетной организации.

На предприятии АО «Тепличное» инвентаризация выявила недостаток ТМЦ на сумму 316,67 руб. Бухгалтер оформляет сличительную ведомость ИНВ-19, дальше все подписывается комиссией, отдается на подпись директору. Директор решает списать из зарплаты кладовщику сумму 316,67 руб.

ВЫВОДЫ

Уставный капитал в АО «Тепличное» учитывается на одноименном счете 80, нераспределенная прибыль учитывается на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Согласно законодательству, а именно Инструкции по применению плана счетов, задолженность учредителей по взносам в уставный капитал отражается проводкой:

-

Дебет счета 75 «Расчеты с учредителями», Кредит счета 80 «Уставный капитал».

Для учета финансового результата от обычных видов деятельности в Плане счетов бухгалтерского учета предназначен счет 90 «Продажи», где отражаются доходы (выручка), расходы, а также финансовый результат по обычным видам деятельности организации. Выручка от обычных видов деятельности АО «Тепличное» является выращивание овощей.

На протяжении всего исследуемого периода деятельность предприятия является эффективной, так как оно получает чистую прибыль, и соответственно имеет возможность направить часть средств на финансирование инвестиций и другие нужды.

Основными документами, правоустанавливающими и регулирующими вопросы инвентаризации, являются:

-

Закон «О бухгалтерском учёте» от 06.12.2011 г. № 402-ФЗ (с изм.). Ст. 11 регламентирует, что выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. -

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ приказ Минфина РФ от 20.07.1998 г. № 34н (с изм.), в котором инвентаризации посвящены п. 26-28. Регламентируется порядок отражения на счетах бухгалтерского учета результатов инвентаризации. -

ПБУ 1/2008 «Учетная политика организации», Приказ Минфина РФ от 06.11.2008 г. (с изм.). На основании п. 4 ПБУ 1/2008 в учетной политике организации могут быть конкретизированы сроки проведения годовой инвентаризации. При этом должны учитываться особенности хозяйственной деятельности конкретной организации.

СПИСОК ЛИТЕРАТУРЫ

-

Бухгалтерский учет и аудит в финансовых организациях: практикум / составители Т.Ю. Гладкова, В.В. Кизь. — М.: Новосибирский государственный университет экономики и управления «НИНХ», 2018. — 82 c.1 2 3

Бухгалтерский финансовый учет. В 3-х частях. Ч. 3.: учебное пособие/составители Е.Ф. Горбатова. — М.: Университет экономики и управления, 2021. — 106 c.

Васюткина, Л.В. Бухгалтерский учет и анализ: учебно-методическое пособие/Л.В. Васюткина. — М.: Московский государственный технический университет имени Н.Э. Баумана, 2019. — 44 c.

Жукова, Т.В. Бухгалтерская (финансовая) отчетность: учебное пособие/ Т.В. Жукова. — М.: Новосибирский государственный технический университет, 2019. — 266 c.

Леонова, Л.А. Бухгалтерский управленческий учет: учебное пособие/Л.А. Леонова. — М.: Таганрогский институт управления и экономики, 2020. — 132 c.

Налоговый кодекс Российской Федерации (часть 2) от 5 августа 2000 года N 117-ФЗ (с изм. и доп. от 29.11.2021 год) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru /. (Дата обращения: 05.10.2022)

Приказ Минфина России от 06.10.2008 N 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) (с изм. и доп. от 07.02.2020) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru /. (Дата обращения: 05.10.2022)

Приказ Минфина России от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте России 27.08.1998 N 1598) (с изм. доп. от 11.04.2018) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru /. (Дата обращения: 05.10.2022)

Приказ Минфина России от 15.11.2019 N 180н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» (вместе с «ФСБУ 5/2019...») (Зарегистрировано в Минюсте России 25.03.2020 N 57837) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru /. (Дата обращения: 05.10.2022)

Приказ Минфина России от 30.03.2001 N 26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте России 28.04.2001 N 2689) (с изм. и доп. от 16.05.2016) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru /. (Дата обращения: 05.10.2022)

Приказ Минфина России от 17.09.2020 N 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (Зарегистрировано в Минюсте России 15.10.2020 N 60399) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru /. (Дата обращения: 05.10.2022)