ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 8

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

35)Теория приобретенных потребностей Д. МакКлелланда.

МакКленанд разработал совершенно новую, непохожую на другие систему ценностей и потребностей человека, с помощью которых, п о его мнению можно было бы сподвигнуть работника на выполнение заданной работы более эффективно. Такими мотивирующими аспектами были три потребности:

Потребность в причастности - когда человек осознаёт и чувствует свою причастность, свою долю участия в работе компании, он будет мотивирован на улучшение, повышение эффективности своей работы, тк это важно и для него, и для компании.

Потребность в успехе. Тут всё просто. Когда работник видит плоды своего труда, он мотивирован улучшаться и работать усерднее, дабы приносить больше пользы компании.

Потребность во власти - делегирование полномочий. одна из основных компетенций менеджера. Тоже, по мнению МакКлеланда является мотивирующим актором. Таким образом применяя мягкую силу в управлении работниками, надавливая на одну из потребностей, можно управлять и повышать эффективность рабочих

36)Теория двух факторов Ф. Герцберга.

Согласно двухфакторной теории Герцберга, мотивация на работе связана с двумя факторами: удовлетворенность и неудовлетворенность, которые действуют независимо друг от друга.

Согласно теории ученого, факторы удовлетворенности не связаны с факторами неудовлетворенности и недовольства. Герцберг считал, что они действуют и работают независимо друг от друга: отсутствие удовлетворенности еще не означает недовольство сотрудников своей работой.

Факторы неудовлетворенности:

Зарплатная политика

Условия труда

Оплата труда

Система контроля

Статус в компании

Безопасность рабочего места

Факторы удовлетворенности:

Реализация своих возможностей и потенциала

Карьерное развитие

Автономность

Зона ответственности

Признание заслуг

Интерес к работе

37)Мотивационная теория ожидания В. Врума.

Мотивационная теория ожиданий, большой вклад в развитие которой внес В. Врум, является одной из наиболее известных теорий процесса мотивации.

Согласно мотивационной теории ожиданий, мотивационный эффект оказывают не сами потребности людей, а мыслительный процесс, в котором индивид оценивает реальность достижения поставленной цели и получения желаемого вознаграждения.

Теория ожиданий утверждает зависимость усилий, которые предпринимает индивид, от осознания им реальности достижения поставленной цели и желательности ее достижения.

Классический пример: студент университета готовится к сдаче экзамена. Допустим, это последний экзамен, все предыдущие были сданы на “отлично”, и студент знает о том, что в случае сдачи на “отлично” и этого экзамена, весь следующий семестр он будет получать повышенную стипендию. На мотивацию студента влияют:

вера в свои силы, то есть в реальность получения оценки “отлично” на предстоящем экзамене, ведь все предыдущие он смог сдать с желаемым результатом;

желательность получения повышенной стипендии.

38)Мотивационная теория справедливости С. Адамс.

Теория справедливости Стейси Адамса постулирует, что люди субъективно определяют отношение полученного вознаграждения к затраченным усилиям и затем соотносят его с вознаграждением других людей, выполняющих аналогичную работу. Если сравнение показывает дисбаланс и несправедливость, т.е. человек считает, что его коллега получил за такую же работу большее вознаграждение, то у него возникает психологическое напряжение. В результате необходимо мотивировать этого сотрудника, снять напряжение и для восстановления справедливости исправить дисбаланс.

Люди могут восстановить баланс или чувство справедливости, либо изменив уровень затрачиваемых усилий, либо пытаясь изменить уровень получаемого вознаграждения. Таким образом, те сотрудники, которые считают, что им не доплачивают по сравнению с другими, могут либо начать работать менее интенсивно, либо стремиться повысить вознаграждение. Те же сотрудники, которые считают, что им переплачивают, будут стремиться поддерживать интенсивность труда на прежнем уровне или даже увеличивать ее. Исследования показывают, что обычно, когда люди считают, что им недоплачивают, они начинают работать менее интенсивно. Если же они считают, что им переплачивают, они менее склонны изменять свое поведение и деятельность

39)Комплексная мотивационная теория Портера-Лоулера.

В модели теории мотивации Портера-Лоулера фигурируют пять основных переменных, к которым относятся затраченные человеком усилия, его восприятие, полученные им результаты, вознаграждение и степень удовлетворения.

Степень приложенных усилий определяется ценностью вознаграждения, которое получит человек, и уровнем его уверенности в том, что качество и количество этих усилий действительно повлекут за собой ожидаемый определённый уровень вознаграждения. Таким образом, в модели прослеживается тесная взаимосвязь между результатами и вознаграждением. Другими словами, человек может удовлетворить свои потребности через полученное им вознаграждение за те результаты, которых он достиг.

Следует также заметить, что достижение необходимого уровня результативности может повлечь за собой как определённые внутренние вознаграждения, в качестве которых может выступать уверенность в себе, своих силах и своей компетентности в конкретной области, самоуважение, чувство удовлетворённости от выполненных задач; а также внешние вознаграждения, такие как карьерный рост, прибавка к зарплате, премия или одобрение начальства.

Достигаемые результаты, в свою очередь, находятся в зависимости от трёх других переменных – затраченных человеком усилий, особенностей его личности и способностей, а также от осознания в трудовом процессе своей роли. Кроме того, результативность конкретного человека может быть связана и с получаемым им вознаграждением. Ведь нередко вознаграждение представляет собой отражение тех возможностей, которые возлагаются на человека, к примеру, руководителем или вообще целой организацией.

Исходя из положений теории справедливости, можно проследить также и то, что любой человек может иметь и свою собственную оценку справедливости полученного им вознаграждения за достижение тех или иных результатов. Удовлетворение здесь является результатом внутренних и внешних вознаграждений, учитывая их справедливость, а также представляет собой показатель того, какой ценностью обладает полученное человеком вознаграждение для него самого. И именно эта оценка в будущем будет оказывать влияние на восприятие человеком определённых ситуаций.

40)Методы и принципы планирования. Роль сценарного подхода при разработке планов.

Методы:

Балансовый метод планирования

Нормативный метод планирования

Расчетно-аналитический метод планирования

Экономико-математические методы в планировании

Сетевой метод планирования

Матричные методы в планировании

Метод разработки финансового плана на нулевой основе

Принципы:

Научность

Системность

Целенаправленность планов

Комплексность

Сбалансированность и ресурсное обеспечение планов

Непрерывность

Гибкость

Оптимальность

Принцип эффективности

Участие

Индикативность

Тем не менее, сценарий как способ «предсказания» будущего имеет свою логику, в принципе схожую с логикой прогнозирования, и методологию, согласно которой устанавливаются причинно-следственные связи между действиями компании и возникающими социальными и экономическими эффектами. Эта логика задает саму структуру сценария и его содержание. Так же, как и при прогнозировании, при разработке сценариев первым и основным шагом является постановка целей и задач, создание рабочих гипотез, определение методов создания сценариев и проч. Далее следует сбор данных и разработка базовой модели, включающей в себя основные силы и факторы, от которых зависит развитие ситуации или объекта разработки сценариев. На этом этапе, в отличие от «классического» прогнозирования, обозначение сути и взаимодействия факторов имеет дескриптивный характер, а не вид математического или статистического уравнения.

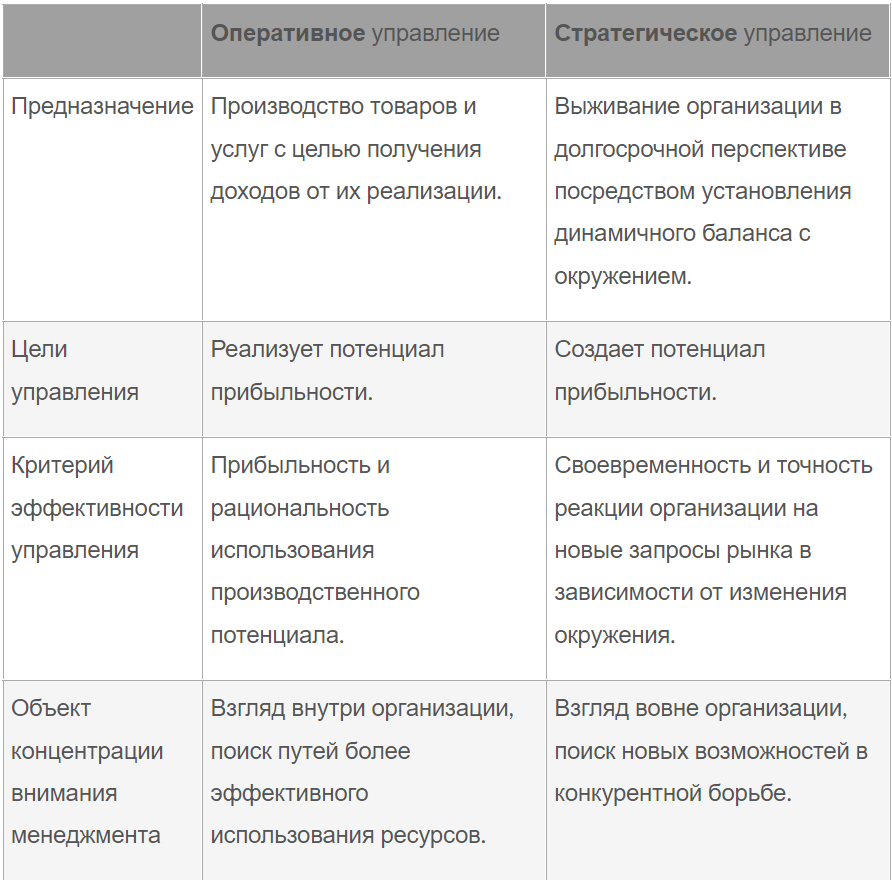

41)Виды планов. Отличие стратегического от оперативного планирования.

Виды планов:

План производства и реализации продукции

План по материально-техническому снабжению

План по труду и кадрам

План по издержкам производства

План инвестиций

Финансовый план

План по социальному развитию

42)Сущность контроля. Этапы контроля. Виды контроля. Принципы контроля.

Контроль — это процесс обеспечения достижения организацией своих целей. Он представляет собой систему наблюдения и проверки соответствия процесса функционирования управляемой подсистемы принятым решениям, а также выработки определенных действий

На первом этапе происходит определение стандартов, которые представляют собой конкретные, поддающиеся измерению цели. Для управления необходимо создать стандарты в виде показателей результативности самих объектов управления во всех их основных областях.

На втором этапе измеряются фактически достигнутые результаты деятельности предприятия и сотрудников.

На третьем этапе сравнивают показатели функционирования с установленным стандартом, определяется масштаб возможных отклонений от установленной нормы

стратегический– имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей и проводится по количественным и качественным показателям. Сам процесс сводится к сбору, обработке и оценке информации об уровне производительности труда, об уровне внедрений научно технического прогресса, новых методов работ, новых технологий в организации и ее подразделениях;

оперативный – ориентирован на текущую производственную и хозяйственную деятельность (соблюдение последовательности операций, норм времени на их выполнение, качество труда). В ходе данного контроля проверяется загрузка оборудования, соблюдение общего графика работ, наличие запасов сырья, материалов и топлива, а так же уровень текущих работ и расходования денежных средств.

1. Соответствие контроля стратегии организации. Контроль должен быть направлен на стратегические приоритеты компании и ее основные области функционирования. Все это должно быть отражено в стандартах контроля.

2. Результативность контроля достигается благодаря правильному подбору стандартов контроля, которые адекватно отражают контролируемый предмет. Если это требование не соблюдено, то происходит непроизводительное расходование средств на осуществление контроля. Неверно подобранные стандарты контроля не обеспечивают решение ряда задач контроля. Контроль превращается в самоцель.

3. Системность контроля. Контрольные функции должны быть интегрированы во все функции организации и находиться во взаимосвязи. При изменении одних элементов необходимы соответствующие корректировки других.

4. Адаптивность контроля. Его способность в режиме реального времени перестраиваться под изменения, происходящие на предприятии с учетом изменившихся требований к параметрам подконтрольного объекта. Изменения могут касаться объектов, стандартов контроля, сроков реализации и частоты проведения контроля, выбор методов и средств осуществления контроля.

5. Оптимальность контроля. Его объем должен быть полным для решения конкретных задач. Излишний контроль влечет за собой неэффективное расходование средств, затрачиваемое на сбор и обработку ненужной информации, оплату труда контролирующего персонала. Чрезмерный контроль вызывает недоверие и раздражает работников. Недостаточный контроль, в свою очередь, ведет к упущенным выгодам, неиспользованным резервам и неэффективному расходованию ресурсов.

6. Экономичность контроля - минимизировать издержки контроля, поскольку задача, стоящая перед ним, приносить прибыль.

43)Процесс принятия решений. Этапы процесса принятия решений.

44)Классификация методов принятия решений. Достоинства и недостатки коллегиального и единоличного методов принятия решений.

Методология как "учение о методах познания и преобразования действительности" выделяет четыре основных метода: сравнение, анализ, синтез и абстрагирование.

Сравнение - установление различия и сходства исследуемых проблем, факторов, ограничений, альтернатив и др.

Анализ - мысленное разложение общего на части (объекта на составляющие элементы).