ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 04.05.2024

Просмотров: 14

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Амортизация — постепенный перенос стоимости основных средств производства на себестоимость продукции (по мере их материального износа или морального устаревания).

Проще говоря, любая компания что-то приобретает — технику, инструменты, недвижимость, транспорт. Со временем всё это изнашивается. Нужны деньги на обновление. Где их брать?

Амортизация — простой и эффективной способ сохранить материальные активы. Суть амортизации в том, что организация благодаря амортизационным отчислениям постепенно возмещает стоимость объекта.

Процесс может выглядеть следующим образом:

-

организация что-то приобретает (недвижимость, автомобиль, профессиональную технику); -

далее фиксируется полная стоимость покупки; -

определяется наценка на товар или услугу, которые производит организация; -

производятся регулярные отчисления.

Далее, когда актив изнашивается, его могут либо списать и заменить на новый, либо использовать дальше — и получать уже чистую прибыль.

Пример употребления на «Секрете» «Поскольку амортизация — это чисто налоговый расход, который не затрагивает ваши денежные средства, необходимо добавить их (теперь уже со знаком плюс — мы же не тратим эти суммы) к сумме чистой прибыли».

Процент отчислений на амортизацию зависит от типа износа. Если объект подвергается нескольким типам износа сразу (моральный и материальный), то коэффициент износа будет максимальным. Уровень износа напрямую зависит от интенсивности использования основных средств.

Материальный (физический) износ – постепенная утрата средствами труда своей потребительной стоимости и стоимости в процессе их производственного потребления вследствие воздействия сил природы, а также чрезвычайных обстоятельств (например, пожаров).

Различают две основные формы материального износа: снашивание в процессе производства; разрушение бездействующих средств труда. Материальный износ второй формы – бездействие средств труда – это безвозвратные потери и прямой вычет из национального богатства, сопряженный с социальными и экологическими потерями.

Моральный износ средств труда – снижение стоимости средств труда вследствие роста производительности труда и технического прогресса. Различают две формы морального износа. Первая связана с утратой средствами труда своей стоимости вследствие повышения производительности труда в изготавливающих их отраслях. Вторая форма морального износа связана с появлением под воздействием научно-технического прогресса (НТП) новой, более производительной и экономичной техники.

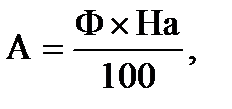

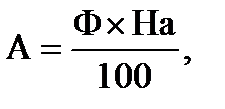

Амортизационные отчисления А, тыс. руб., производятся ежегодно равными частями в течение срока службы основных фондов на основании норм амортизации от среднегодовой стоимости основных фондов

где А - сумма годовых амортизационных отчислений;

Ф - среднегодовая стоимость основных фондов, тыс. руб.;

На - норма амортизации, %.

Расчет нормы амортизации производится по формуле:

На=(1/n)*100%

Где n – количество месяцев (лет), за которые начисляется амортизация.

При использовании нелинейного (ускоренного) метода начисления амортизации норма амортизации рассчитывается по формуле:

На=(2/n)*100%

Линейный способ начисления основных средств

Если даже для некоторых видов основных средств предприниматель избрал нелинейные методы начисления, линейный способ обязан им применяться для списания амортизационных остатков с таких групп ОС:

-

зданий; -

сооружений; -

передаточных устройств; -

нематериальных активов.

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Сумму, которая списывается каждый учетный год на амортизацию, линейным методом рассчитывают так:

Σаморт. = (Σперв. х Nаморт.) / 100%

где:

-

Σаморт. – ежегодная сумма амортизационных отчислений; -

Σперв. – первоначальная стоимость основного средства; -

Nаморт. – нормативное значение амортизационных отчислений.

Норма отчислений является процентом от первоначальной (или восстановленной) стоимости донного основного средства. Ее определяют таким образом:

Nаморт. = 1 / Тполезн. х 100%

Где:

-

Тполезн.– установленный амортизационной группой срок полезного использования объекта.

Пример вычисления

ООО в 2012 год приобрело вычислительную технику, которая стоила 15 тыс. руб. Срок службы, установленный производителем (и принадлежностью к амортизационной группе) – 5 лет. Каждый год необходимо списывать как амортизационную следующую сумму: 15 000 / 5 = 3 000 руб.

Таким образом, вычислительная техника будет иметь остаточную стоимость:

-

в 2013 году: 15 000 – 3000 = 12 000 руб.; -

в 2014 году: 12 000 – 3000 = 9 000 руб.; -

в 2015 году: 9000 – 3000 = 6000 руб.; -

в 2016 году: 6000 – 3000 = 3000 руб.; -

в 2017 году: 3000 – 3000 = 0, основное средство компенсировало все затраты на свое приобретение предприятием.

ОБРАТИТЕ ВНИМАНИЕ! До 0 руб. снизилась остаточная стоимость, а не цена вычислительной техники. Вполне возможно, что она продолжает работать и останется работоспособной еще длительное время, и ее вполне можно продать по реальной цене.

Нелинейные методы начисления амортизации

Нелинейный метод амортизации — один из методов амортизации амортизируемого имущества по налогу на прибыль организаций. При нелинейном методе (способе) норма амортизации применяется к остаточной, а не первоначальной (восстановительной) стоимости. За счет этого стоимость имущества списывается неравномерно — с уменьшением суммы амортизации с каждым последующим месяцем. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

-

способ уменьшаемого остатка; -

способ списания по сумме лет срока полезной эксплуатации; -

способ уменьшения стоимости пропорционально объему работ; -

ускоренный способ.

-

Способ уменьшаемого остатка начисления амортизации основных средств

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

-

Σаморт. – сумма амортизационных списаний; -

Σост. – остаточная стоимость группы ОС на начало года; -

k – коэффициент ускорения, принятый для данной амортизационной группы; -

Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

-

в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.; -

во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

-

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

-

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Сущность линейного метода – снятие амортизационных средств в равных частях в течение всего периода, установленного для полезной эксплуатации объекта. Начинается отсчет с первоначальной стоимости конкретного основного средства, отраженной в отчетных документах: это та сумма, которая была затрачена на приобретение данного актива. Если его переоценивали, то учитывать как первоначальную нужно восстановленную стоимость.

Сумма амортизации рассчитывается по формуле:

Пример решения задачи:

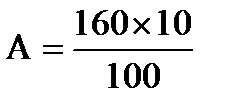

Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. руб., срок фактической эксплуатации – 3 года. Для данной группы объектов определен срок полезного использования 10 лет.

Рассчитайте сумму амортизации, если амортизация начисляется:

-

линейным способом; -

способом уменьшаемого остатка (коэффициент ускорения 2);

Решение

При решении данной задачи исходим из того, что остаточная стоимость представляет собой первоначальную стоимость за минусом износа

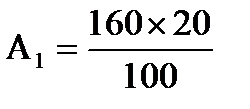

а) Произведем расчет по линейному способу. Годовую сумму амортизации определяем по формуле

Норма амортизации может быть установлена следующим образом:

На = 1 / n · 100

Рассчитаем норму амортизации при сроке полезного использования 10 лет:

На = 1 / 10 · 100 = 10 %.

Амортизация за год составит

= 16 тыс. руб.

= 16 тыс. руб.При этом способе сумма амортизации каждый год одинакова, поэтому амортизация за три года равна:

А3 = 16 · 3 = 48 тыс. руб.

б) Проведем расчет по способу уменьшаемого остатка. Для определения амортизации используем следующую формулу:

Амортизация за первый год составит

На = 2 / 10 · 100 = 20 %.

= 32 тыс. руб.

= 32 тыс. руб.за второй год –