Файл: Закон от 25 февраля 1999 г. 39фз Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 8

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

-

Общая характеристика инвестиций и инвестиционной деятельности.

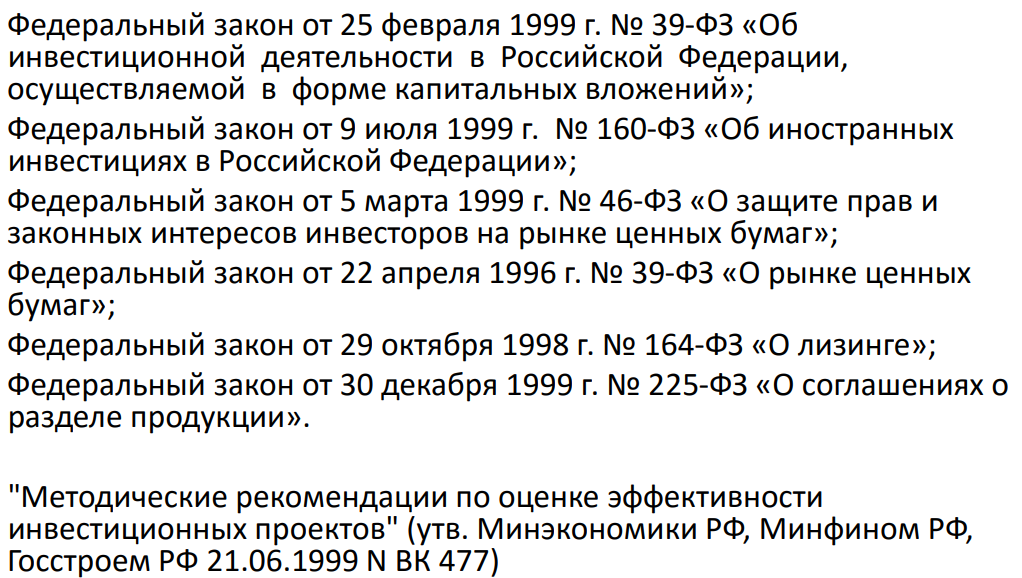

Инвестирование – это долгосрочное вложение экономических ресурсов с целью создания и получения выгоды в будущем. Федеральный закон от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»; • Федеральный закон от 9 июля 1999 г. № 160-ФЗ «Об иностранных инвестициях в Российской Федерации».

Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Инв деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

признаки инвестиций: потенциальная способность инвестиций приносить доход; определенный срок вложения средств; целенаправленный характер вложения капитала в объекты и инструменты инвестирования; использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций; наличие риска вложения капитала.

-

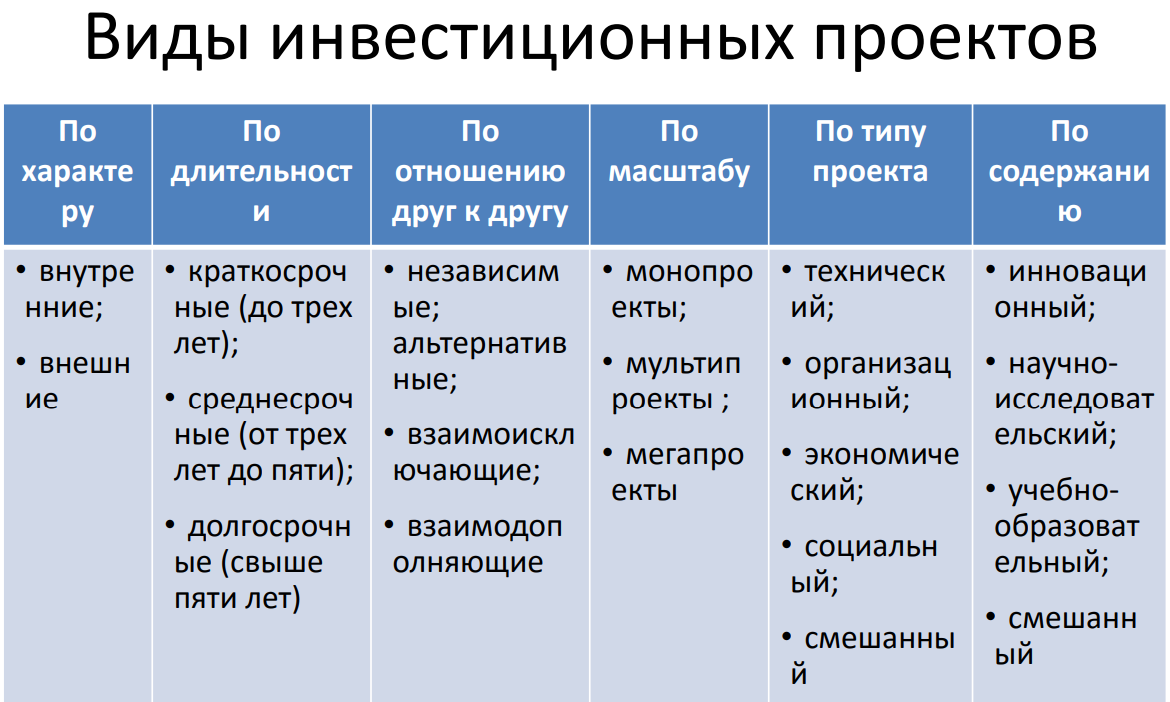

Классификация и виды инвестиций.

-

Участники инвестиционной деятельности, их функции, права и обязанности.

1) инвесторы – лица, вкладывающие средства и обеспечивающие их целевое использование. Могут выступать в роли вкладчиков, заказчиков, кредиторов и подрядчиков

;

2) заказчики – инвесторы или другие лица, уполномоченные осуществлять реализацию инвестиций без вмешательства в предпринимательскую или иную деятельность других участников инвестиционного проекта, если иное не предусмотрено в договоре;

3) пользователи – инвесторы, государственные органы управления, международные организации и другие, физические и юридические лица, для которых создается инвестиционная деятельность;

4) подрядчики – это лица, выполняющие работы по договору наряда и/или государственному контракту, заключенному с заказчиком;

5) исполнители работ – поставщики, страховые фирмы, посреднические организации, банки;

6) другие физические и юридические лица.

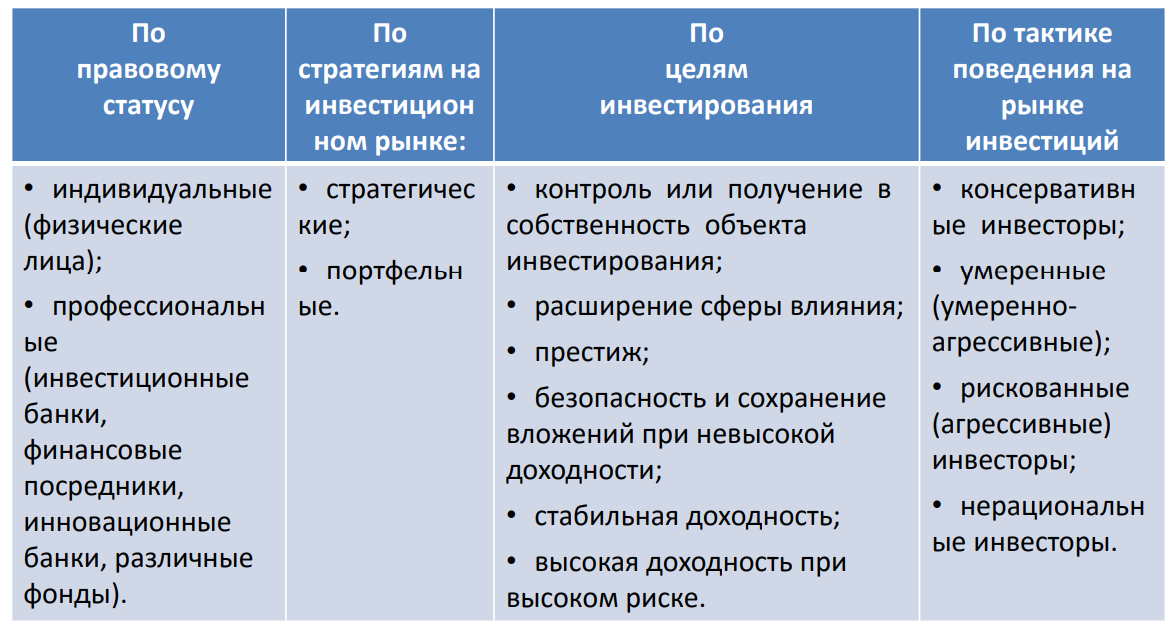

4. Виды и характеристика инвесторов

5. Формы и методы государственного регулирования инвестиционной деятельности.

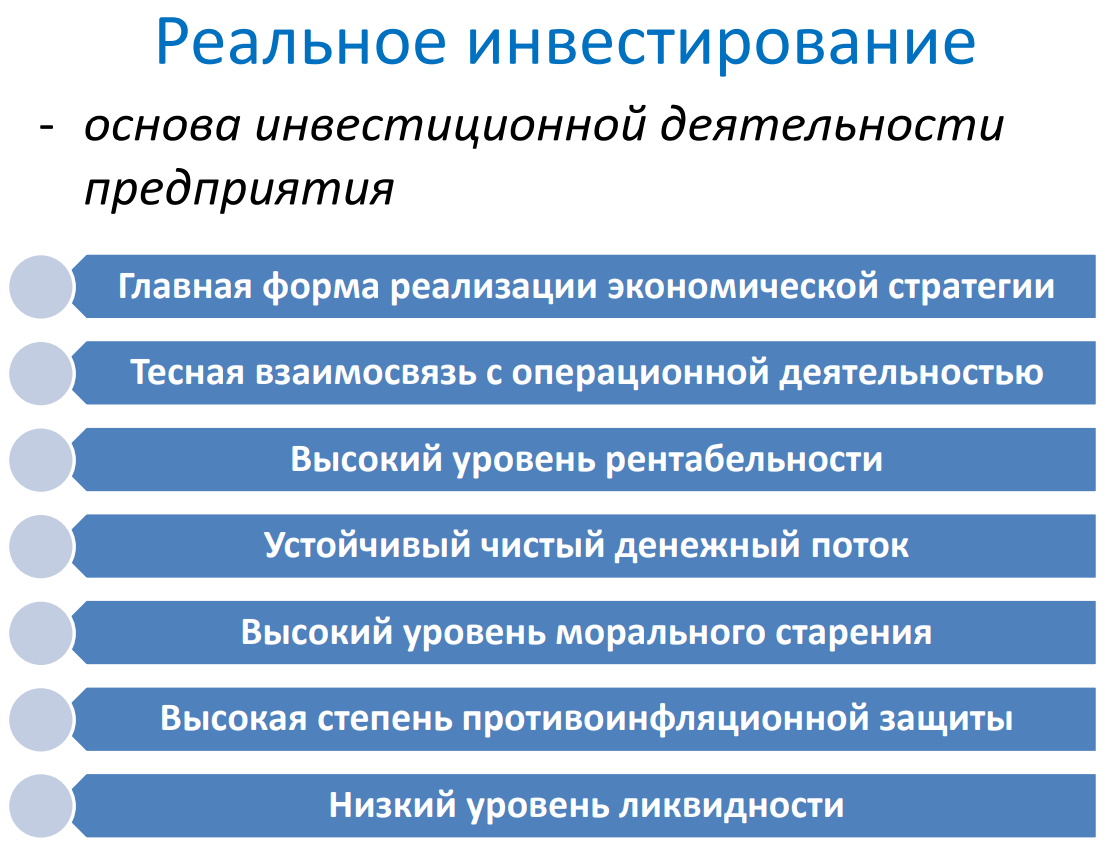

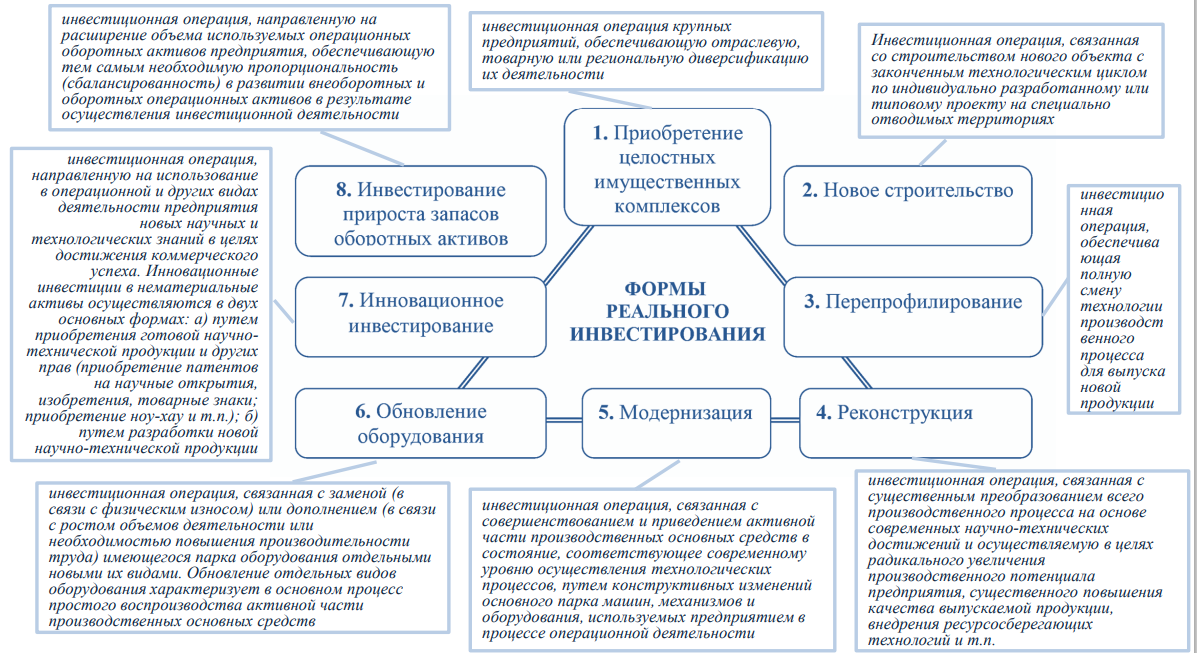

6. Содержание и формы реального инвестирования

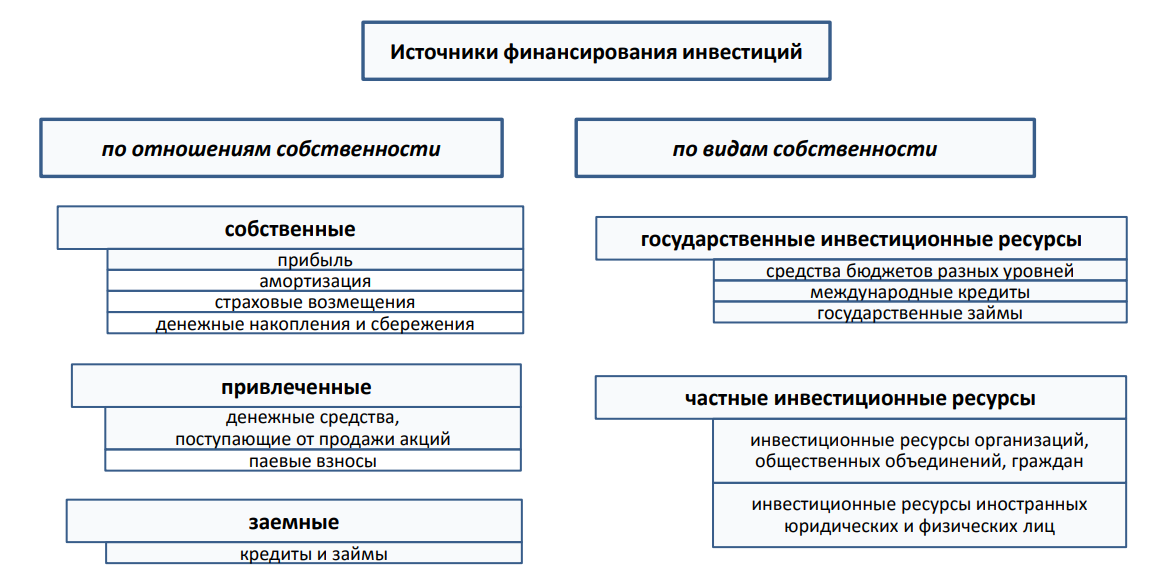

7. Структура и характеристика основных источников финансирования.

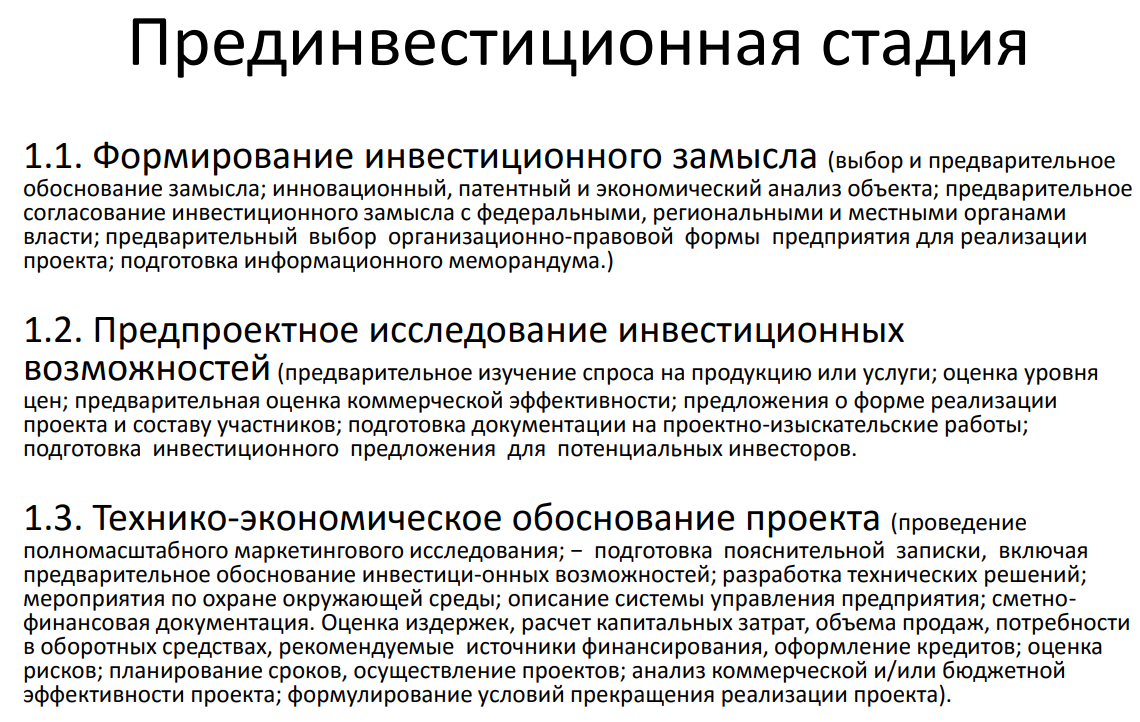

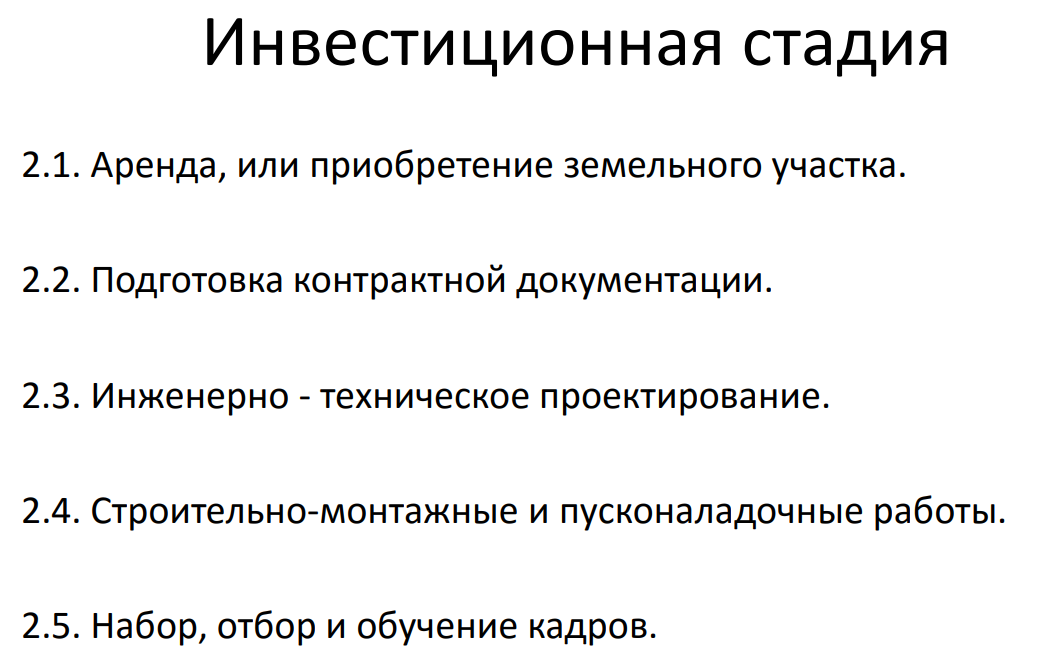

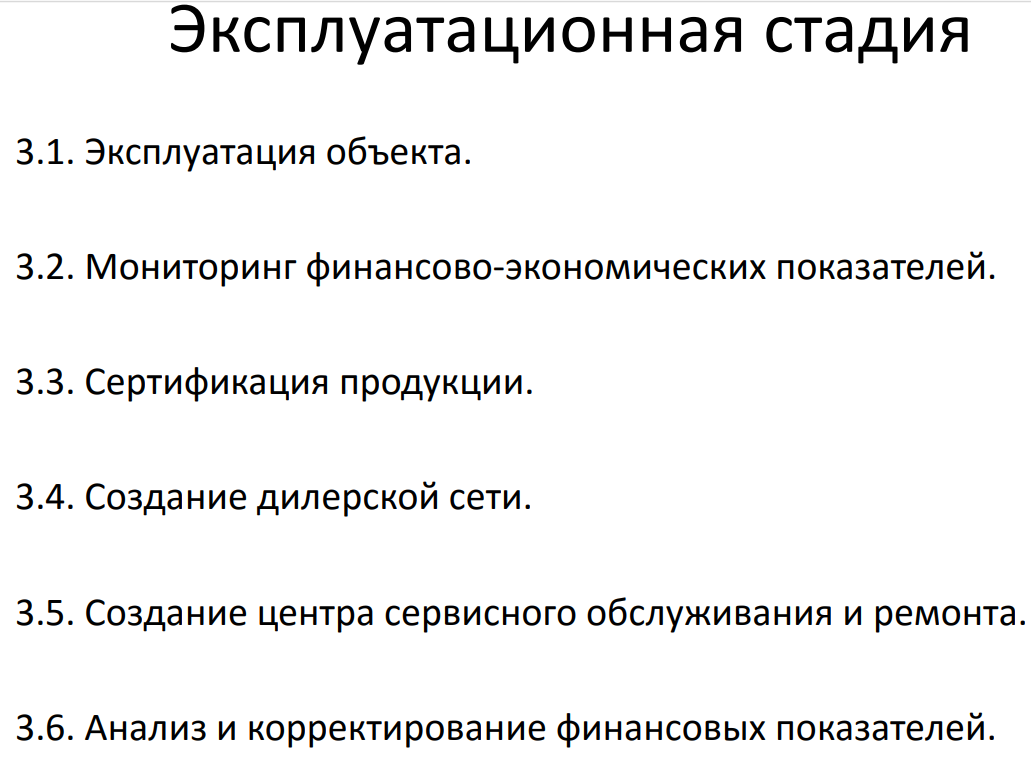

8. Инвестиционный проект: понятие, содержание и фазы развития. 9. Жизненный цикл инвестиционного проекта.

это обоснование экономической целесообразности объемов и сроков осуществления капитальных вложений, в т. ч. необходимая проектно-сметная документация и описание практических действий по выполнению инвестирования

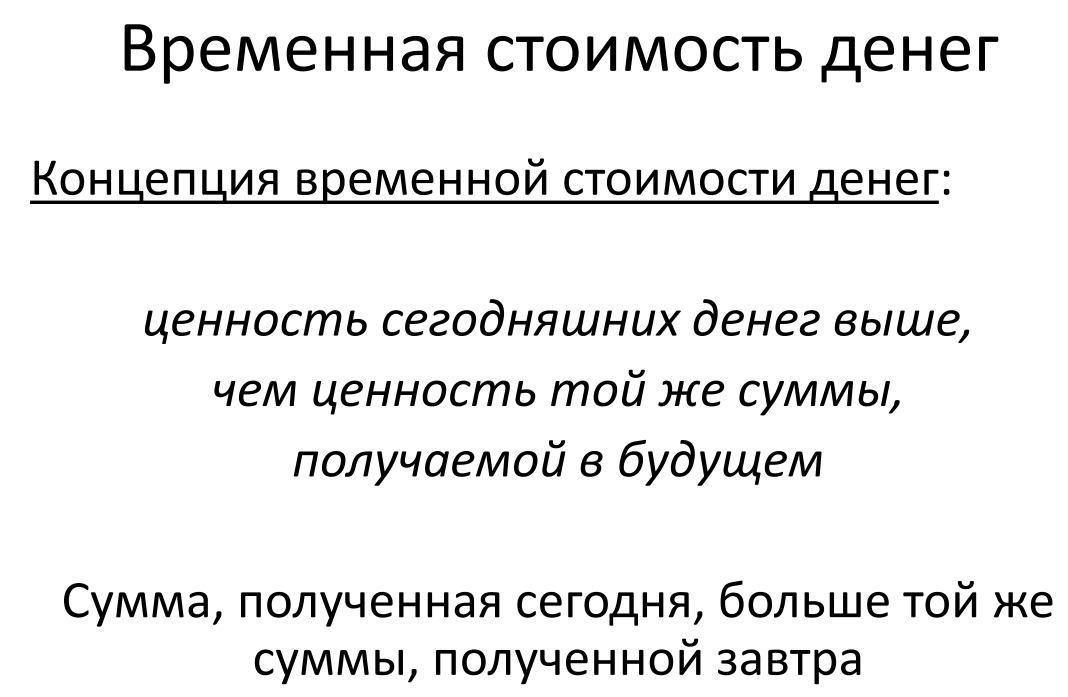

10. Концепция временной стоимости денег

11. Дисконтирование денежных потоков, дисконтная ставка: понятие и методы ее определения. 12. Методы оценки инвестиций, основанные на дисконтировании. 13. Чистый дисконтированный доход (NPV), его понятие и определение. 14. Внутренняя норма прибыли инвестиционного проекта (IRR), её понятие и определение. 15. Индекс рентабельности инвестиций (PI), его понятие и определение. 16. Цена заемного капитала (CC) и ее учет в расчете экономической эффективности инвестиций. 17. Модели определения стоимости собственного капитала 18. Анализ инвестиционных проектов в условиях инфляции. 19. Статические и динамические модели инвестиционной деятельности. 20. Понятие и структура денежного потока. 21. Схема движения денежных потоков по проекту 22. Основные показатели эффективности инвестиционных проектов. 23. Основные источники формирования инвестиционных ресурсов, их характеристика и способы мобилизации. 24. Средневзвешенная цена капитала: содержание, методика расчета