Файл: Контрольная работа по дисциплине Финансы Пути укрепления финансового потенциала местных бюджетов в рф.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 05.05.2024

Просмотров: 17

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ

«УФИМСКИЙ УНИВЕРСИТЕТ НАУКИ И ТЕХНОЛОГИЙ»

ИНСТИТУТ ИСТОРИИ И ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

КАФЕДРА ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ

Контрольная работа по дисциплине Финансы

Пути укрепления финансового потенциала местных бюджетов в РФ

Выполнил:

Студент 2 курса заочной формы обучения

Направление подготовки ________

«Экономическая безопасность»

Дунюшкин Роман Андреевич

Научный руководитель

Доцент З.М. Бикметова

«__» __________ 2023 г.

УФА – 2023

Содержание

| Введение | 3 |

| 1.Примеры основных направлений укрепления доходной базы | 4 |

| 2.Основные направления работы по укреплению доходной базы | 5 |

| 3.Эффективность инициативного бюджетирования | 7 |

| Заключение | 9 |

| Список использованной литературы | 10 |

Введение

Выполнение государством своих функций, поддержание экономической стабильности в стране, непрерывное социально-экономическое развитие отдельных территорий невозможно без наличия соответствующей финансовой базы, основу которой составляют доходы бюджета. С целью обеспечения полномочий органов исполнительной власти муниципального уровня достаточными источниками финансирования вопросы формирования доходов местных бюджетов требуют обоснованного научного осмысления и практического решения. Для современного этапа развития межбюджетных отношений характерно повышенное внимание к проблеме укрепления доходной базы муниципалитетов с целью обеспечения самодостаточности местных органов власти и получения жителями территорий необходимого количества общественных благ. При эффективной политике в области планирования бюджетной доходов и грамотном подходе к планированию и мобилизации доходов муниципальных бюджетов повышаются инвестиционные возможности, качество жизни населения, растет производительность труда. Доходная база местных бюджетов формируется за счет налоговых, неналоговых доходов и безвозмездных поступлений.

1.Примеры основных направлений укрепления доходной базы

По данным Министерства финансов Российской Федерации в совокупном объеме поступлений собственных доходов бюджетов муниципальных образований в 2018 году налоговые и неналоговые доходы составляли 53,7 %, межбюджетные трансферты (без учета субвенций) и другие безвозмездные поступления — 46,3 %. В 2017 году удельный вес этих групп составлял 55,6 % и 44,4 % соответственно. При этом в собственных доходах бюджетов муниципального уровня в целом по Российской Федерации на налоговые доходы в 2018 году приходилось 44,1 %, что на 0,7 % ниже уровня 2017 года. На долю неналоговых доходов в 2018 году приходилось 9,6 %, в 2017 году — 10,8 % [1]. При этом как налоговые, так и неналоговые доходы помимо сокращения своего удельного веса в общем объеме поступлений местного бюджета характеризуются неравномерностью распределения по видам муниципальных образований со значительным перевесом в пользу городских округов и муниципальных районов.

Несмотря на то, что безвозмездные поступления в виде трансфертов (за исключением субвенций) категориально входят в структуру собственных доходов местных бюджетов, при большом удельном весе они ослабляют финансовую устойчивость бюджетов.

Таким образом, в качестве основных направлений укрепления доходной базы бюджетов муниципальных образований следует рассматривать повышение собираемости налоговых и неналоговых доходов.

2.Основные направления работы по укреплению доходной базы

В стремлении укрепления налоговой составляющей доходной базы муниципалитетов можно выделить следующие основные направления работы:

− сокращение числа выпадающих из налогообложения объектов недвижимого имущества (строения, земельные участки) путем проведения инвентаризации объектов земельной и имущественной собственности;

− выявление земельных участков, при налогообложении которых используется ставка земельного налога, не соответствующая фактическому виду использования земельного участка;

− повышение налогооблагаемой базы за счет актуализации кадастровой стоимости недвижимого имущества и земельных участков; − выявление иногородних организаций, заключивших муниципальные контракты для выполнения работ на период более одного месяца, в целях проведения мероприятий по постановке их на налоговый учет по месту осуществления деятельности [2];

− выявление предпринимателей, которые не состоят на налоговом учете; − стимулирование осуществления инвестиционных вложений, укрепление и развитие производственной базы, повышение уровня деловой активности населения, стимулирование развития малого бизнеса;

− повышение информированности жителей муниципалитетов путем проведения консультаций и разъяснительной работы, нацеленной на повышение уровня их осведомленности об обязанности осуществления в установленном законодательством порядке государственного кадастрового учета, государственной регистрации прав на объекты недвижимости и уплаты имущественных налогов;

− выявление граждан, которые трудоустроены неофициально и получают заработную плату «в конвертах»;

− выявление хозяйствующих субъектов с признаками выплаты серой заработной платы;

− обеспечение легализации теневой деятельности экономики, включая теневой оборот земель;

− совершенствование механизма мобилизации, учета и контроля за полнотой и своевременностью внесения налоговых платежей, применения системы административных мер к лицам и организациям, уклоняющимся от уплаты налогов, включая создание межведомственных комиссий.

Налоговые доходы, зачисляемые в бюджеты муниципальных образований, хотя и играют весомую роль в пополнении их доходной базы, не покрывают совокупный объем расходных обязательств местного уровня власти.

В направлении укрепления доходной базы муниципалитетов за счет мобилизации неналоговых доходов рекомендуется предпринять следующие меры:

− проведение работы по выявлению земельных участков, права на которые не зарегистрированы, с целью их передачи в собственность муниципалитета и дальнейшего использования, приносящего доход (продажа, сдача в аренду);

− усиление контроля за правильностью и своевременностью перечислений в местный бюджет арендной платы за земельные участки, доходов от сдачи в аренду нежилых помещений, поступлений по договорам купли-продажи объектов недвижимости, находящихся в муниципальной собственности;

− организация работы по преодолению и сокращению уровня убыточности хозяйствующих субъектов, находящихся в муниципальной собственности.

С целью повышения независимости и самостоятельности отдельных муниципалитетов нужно выявлять и мобилизовывать внутренние ресурсы наполнения доходной части местных бюджетов.

3.Эффективность инициативного бюджетирования

В рамках реализации данного направления считается целесообразным использование механизма инициативного бюджетирования, которое представляет собой один из способов формирования доходов бюджета посредством участия населения и внесения им определенных «инициативных платежей» с целью финансирования отдельных вопросов местного значения.

При этом поступление инициативных платежей происходит на добровольной основе, а носителями средств могут являться граждане, индивидуальные предприниматели и организации.

В отдельных муниципальных образованиях в качестве источника неналоговых доходов бюджета выступают средства самообложения граждан, которые по аналогии с инициативными платежами осуществляются для решения конкретных вопросов местного значения. Однако по сравнению с самообложением инициативное бюджетирование предоставляет возможность быстрого принятия решения без проведения референдума, требующего дополнительных финансовых затрат.

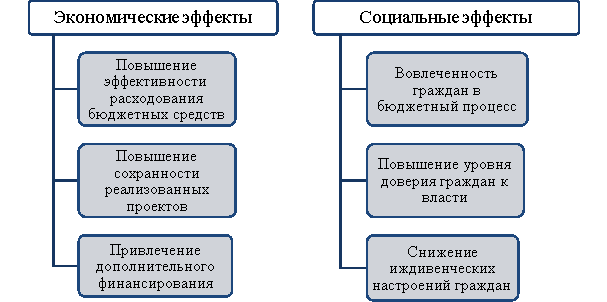

Основные экономические и социальные эффекты от применения инициативного бюджетирования отражены на рис. 1.

Рис. 1. Эффекты от внедрения инициативного бюджетирования

Схему реализации механизма инициативного бюджетирования можно определить следующим образом. При формировании муниципального бюджета на предстоящий год в нем предусматриваются средства, которые будут использованы в качестве источников финансирования проектов граждан. Затем органы власти информируют население о сути инициативного бюджетирования и собирают заявления от граждан и организаций на инициативное участие. На следующей стадии специальная комиссия производит отбор проектов, а на этапе их реализации население принимает активное участие в них, осуществляя софинансирование и общественный контроль за выполнением проектов.

В числе основных вопросов, которые частично могут решаться за счет применения инициативного бюджетирования можно назвать: ремонт водопровода, ремонт дорог и тротуаров, строительство детских площадок, устройство ограждений детских учреждений, замену окон в детских садах, покраску и ремонт фасадов школ, спил аварийных деревьев на территории детских садов и школ, благоустройство скверов т. п.

Ключевой при инициативном бюджетировании должна являться инициатива жителей

муниципалитетов по вопросам развития их территории, а не обязанность по перечислению инициативных платежей на решение текущих задач.

Таким образом, обозначенные направления укрепления доходной базы местных бюджетов будут способствовать не только существенному пополнению муниципальной казны за счет повышения налогового и неналогового потенциала территории, но и улучшению социально-экономической ситуации в муниципальном образовании, повышению его финансовой самостоятельности.

Заключение

В настоящее время, несмотря на то, что самостоятельность муниципальных финансов провозглашается в различных правовых актах, в реальности муниципальные образования не обладают ею в достаточной степени, что в свою очередь обусловлено следующими факторами:

Во-первых - это нечеткое разграничение расходных полномочий. В то время как необходимо разумное разграничение и законодательное закрепление бюджетных полномочий между всеми уровнями власти, исходя из полномочий, закрепленных за каждым уровнем власти Конституцией Российской Федерации и федеральным законодательством. При этом, передача на муниципальный уровень исполнения отдельных государственных полномочий должна сопровождаться передачей соответствующих финансовых средств или источников доходных поступлений из бюджетов других уровней.

Во-вторых - отсутствие стабильного закрепления доходных источников. У местного самоуправления до сих пор не сформировалась необходимая материальная база в виде целостной системы его финансового обеспечения. Налицо кризис формирования доходной части местных бюджетов, а следовательно, и местных финансов в целом за счет собственных доходов и все большая их зависимость от бюджетов других уровней (в первую очередь от регионального).

Список использованной литературы

1.Информация о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношений в субъектах Российской Федерации на региональном и муниципальном уровнях за 2018 год [Электронный ресурс] — Режим доступа: https://www.minfin.ru/ru.

2.Пути увеличения собственных доходов городского бюджета // Электронный журнал Бюджет.ru. — 2019. — № 8. [Электронный ресурс] — Режим доступа: http://bujet.ru/article/383622.php. Долгих, И. Н. Оценка и пути повышения налогового потенциала муниципальных образований / И. Н.

3.Замбровская, Т. А. Инициативное бюджетирование как инновационный подход к пополнению бюджетов публично-правовых образований / Т. А. Замбровская, А. В. Грищенко // Финансовый менеджмент. — 2018. — № 6. — С. 55–62. [Электронный ресурс] — Режим доступа: https://www.elibrary.ru/item.asp?Id=36589430.