Файл: 3ЭЭб0131зп тест что произойдет с коэффициентом оборачиваемости обо.docx

ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 16.10.2024

Просмотров: 8

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Петров Евгений Николаевич

3ЭЭб-01-31зп

ТЕСТ

1. Что произойдет с коэффициентом оборачиваемости оборотных средств, если объем реализации и норматив оборотных средств вырастут на одну и ту же величину, например на 10%?

А) уменьшится;

Б) увеличится;

В) не изменится.

2. В состав имущества предприятия входят:

А) только внеоборотные активы;

Б) только оборотные активы;

В) сумма внеоборотных и оборотных активов;

Г) рентабельность и объем продаж.

3. Укажите доходы, не включаемые в прибыль.

А) доходы от реализации продукции;

Б) внереализационные доходы;

В) доходы от реализации излишнего имущества;

Г) кредиты и займы сторонних предприятий.

4. Материальные затраты включают:

А) заработную плату, амортизацию;

Б) стоимость израсходованного сырья и материалов, топлива и энергетические затраты;

В) стоимость израсходованного сырья и материалов, амортизацию;

Г) заработную плату, амортизацию и энергетические затраты.

5. Фондоемкость продукции – это отношение:

А) объема произведенной за год продукции к среднегодовой стоимости основных производственных фондов;

Б) среднегодовой стоимости основных производственных фондов к объему произведенной за год продукции;,

В) годового объема прибыли к среднегодовой стоимости основных производственных фондов.

6. Производительность труда возрастает, если:

А) объем производства растет более низкими темпами по сравнению с ростом численности работников;

Б) доля кооперативных поставок в объеме валовой продукции снижается;

В) численность работников снижается более высокими темпами по сравнению с темпами снижения объемов производства.

7. В практике производственно-хозяйственной деятельности производительность труда определяется отношением:

А) стоимости основных производственных фондов к численности промышленно-производственного персонала;

Б) прибыли к стоимости производственных фондов;

В) фонда заработной платы к численности промышленно-производственного персонала;

Г) годового объема продукции к численности промышленно-производственного персонала.

8. Условием применения повременной оплаты труда являются:

А) необходимость стимулировать рабочих в увеличении выработки продукции;

Б) отсутствие возможности увеличения выпуска продукции и невозможность точного учета выполняемых работ;

В) наличие количественных показателей работы, непосредственно зависящих от конкретного работника.

9. Большая доля незавершенного производства в структуре оборотных средств предприятия говорит о том, что...

А) оно производит материалоемкую продукцию;

Б) источником оборотных средств являются кредиты банков;

В) велика длительность производственного цикла продукции.

10. Оптовая цена отпускная включает:

А) затраты предприятия на производство и сбыт продукции плюс прибыль;

Б) затраты предприятия на производство и сбыт продукции плюс прибыль, плюс акциз и НДС;

В) затраты предприятия на производство и сбыт продукции плюс прибыль, плюс акциз и НДС, плюс издержки, прибыль и НДС сбытовых организаций;

Г) затраты предприятия на производство и сбыт продукции плюс прибыль, плюс акциз и НДС, плюс издержки, прибыль и НДС сбытовых организаций, плюс издержки, прибыль и НДС торговых организаций.

11. Если темпы роста производительности труда на планируемый период превышают темпы роста объема производства продукции, то это потребует:

А) дополнительной численности рабочих;

Б) сокращения существующей численности.

12. При увеличении объема производства себестоимость единицы продукции:

А) увеличивается;

Б) снижается;

В) остается без изменения.

13. Из указанных определений выделите то, которое характеризует моральный износ второго рода:

А) постепенная утрата основными фондами своей первоначальной стоимости в результате их изнашивания в процессе эксплуатации;

Б) уменьшение стоимости машин и оборудования в результате выпуска таких же, но более дешевых видов техники;

В) уменьшение стоимости машин и оборудования в результате выпуска значительно лучших по полезности;

машин и оборудования;

Г) уменьшение стоимости основных фондов в результате их разрушения под воздействием природных условий.

14. Наличная водоёмкость продукции отражает стоимость основных производственных фондов, приходящуюся на стоимость произведенной продукции, т.е.:

А) стоимость основных производственных фондов на конец года;

Б) стоимость основных производственных фондов на начало года;

В) среднегодовую стоимость основных фондов предприятия;

Г) балансовую стоимость основных фондов.

15. Как определяется рентабельность продукции?

А) отношением прибыли к стоимости капитала;

Б) отношение прибыли к стоимости основных фондов и нормируемых оборотных средств;

В) отношение прибыли к объему реализации;

Г) отношение прибыли к себестоимости.

16. Какие затраты следует вычесть из выручки от продаж, кроме НДС и акцизов, чтобы получить прибыль предприятия?

А) переменные;

Б) постоянные;

В) материальные;

Г) оплату труда;

Д) себестоимость продукции.

17. Коэффициент оборачиваемости оборотных средств характеризуют...

А) размер реализованной продукции, приходящейся на 1 руб. производственных фондов;

Б) средняя длительность одного оборота оборотных средств;

В) количество оборотов оборотных средств за соответствующий отчетный период;

Г) уровень технической оснащенности труда;

Д) затраты производственных фондов на 1 руб. товарной продукции.

18. Период оборота оборотных средств характеризуют...

А) время нахождения оборотных производственных фондов в запасах и незавершенном производстве;

Б) время прохождения оборотными средствами стадий приобретения, производства и реализации продукции;

В) средняя скорость движения оборотных средств;

Г) количество дней, за которое совершается полный оборот;

Д) время, необходимое для полного обновления производственных фондов предприятия.

19. Что из перечисленного относится к нормируемым оборотным средствам?

А) все производственные запасы;

Б) все оборотные производственные фонды;

В) все оборотные средства предприятия;

Г) средства в расчетах, денежные средства, товары отгруженные, но не оплаченные покупателем;

Д) оборотные производственные фонды плюс готовая продукция на складе.

20. Основные фонды при зачислении их на баланс предприятия в результате приобретения, строительства оцениваются по...

А) восстановительной стоимости;

Б) полной первоначальной стоимости;

В) остаточной стоимости;

Г) смешанной стоимости.

21. Из перечисленного ниже к ОПФ относится:

А) масло смазочное;

Б) подъездные пути;

В) компьютерная программа;

Г) запасы основных материалов на складе;

Д) средства на покупку компьютера, бумаги, канцелярских товаров на расчетном счете предприятия.

22. Если увеличиваются постоянные издержки

А) снижается критический объем производства;

Б) повышается критический объем производства;

В) на критический объем производства это никак не влияет.

Задачи

Задача 1.16.

Фондовооруженность труда на предприятии в отчетном году составила 140 млн. руб./чел., годовая производительность труда 70 млн. руб./чел. Определить фондоемкость (руб./руб.).

Решение:

Фв = ОФ / Ч = 140 млн. руб. / чел

ПТ = В / Ч = 70 ыл. Руб./чел

Фе = ОФ / В = (140 * Ч) / (70 * Ч) = 2 руб/руб.

Ответ.Фондоемкость 2 руб./руб.

Задача 1.22.

Затраты на приобретение оборудования 215 млн. руб., затраты на доставку и монтаж 25 млн. руб. Сумма амортизации, начисляемая за месяц, равна 1,8 млн. руб.

Определить годовую норму амортизации (в процентах) при линейном (равномерном) методе ее начисления.

Решение:

1,8 * 12 = 21,6 млн. руб. – сумма амортизации за год

Н аморт. = 21,6 / (215 + 25) * 100 = 9%

Ответ.Годовая норма амортизации 9 %.

Задание: аналитически расписать, как определить параметры NPV, IRR, PI при ситуации, когда осуществляются инвестиции, например меняется старая линия привода на новую автоматизированную

NPV – чистый дисконтированный доход

Чистый дисконтированный доход — показатель, позволяющий оценить инвестиционную привлекательность проекта. Основываясь на величине чистого дисконтированного дохода, инвестор может понять

, насколько обоснованными являются его первоначальные капиталовложения с учетом запланированного уровня доходности проекта, не дожидаясь его завершения.

Чистый дисконтированный доход рассчитывается по формуле:

NPV = – IC + Ʃ CFt/ (1 + r)ᵗ,

где:

NPV — величина чистого дисконтированного дохода;

IC — первоначальные инвестиции;

CFt — потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1...n);

r — ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае, если:

1. NPV> 0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV = 0, то проект не принесет ни прибыли, ни убытка;

3. NPV <0, проект невыгоден и сулит инвестору убытки.

IRR – внутренняя норма доходности

Внутренняя норма доходности — центральный критерий, на который ориентируется инвестор, решая, стоит вкладывать деньги в проект или нет. Этот показатель фигурирует во всех финансовых моделях и бизнес-планах и является сердцем этих документов. Вот почему инициаторы проекта и представители компании должны обязательно знать, как рассчитывается показатель и как не ошибиться в вычислениях.

Показатель внутренней нормы доходности будет наглядно показывать перспективы проекта только в связке с чистой дисконтированной стоимостью.

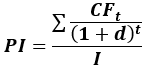

PI – индекс рентабельности

Показатель индекса доходности показывает эффективность использования капитала в инвестиционном проекте. Если индекс рентабельности:

PI > 1 – проект эффективен;

PI = 1 – проект не принесет ни прибыли, не убытка;

PI < 1 – проект не эффективен.

Индекс рентабельности можно рассчитать по формуле:

где:

CFt — денежные потоки за период t;

d — ставка дисконтирования;

I — начальные инвестиции.