Файл: Содержание 1 Прочие доходы и расходы как объект бухгалтерского учета 6 3 Бухгалтерский учет прочих доходов и расходов 19 2 Анализ прочих доходов и расходов, влияние их на финансовый результат ооо Промстройсибирь 23 введение.doc

Добавлен: 16.10.2024

Просмотров: 28

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

СОДЕРЖАНИЕ

1 Прочие доходы и расходы как объект бухгалтерского учета

1.1 Экономическая сущность доходов и расходов

1.2 Прочие доходы и расходы, их состав и классификация

1.3 Бухгалтерский учет прочих доходов и расходов

2 Анализ прочих доходов и расходов, влияние их на финансовый результат ООО «Промстройсибирь»

2.1 Информационная база для анализа прочих доходов и расходов

2.2 Анализ прочих доходов и расходов

- новой потребностью. Это означает, что маркетинг, помимо одной из своих основных задач - выявления потребностей, может выполнять также и другую функцию - создание и формирование потребности. Яркий пример влияния маркетинга на потребность - компания Apple, создавшая целую культуру потребления высокотехнологичных продуктов. В этом случае, как правило, маркетинг влияет на потребность не на начальных этапах, а начиная с этапа разработки и кончая этапом диффузии. Таким образом, под воздействием маркетинга потребитель принимает новый продукт и через какое-то время осознает потребность в улучшенном продукте, что даёт начало новому витку инновации. Кроме того, созданная одним игроком рынка потребность влияет на его конкурентов, которые, в свою очередь, начинают свои инновации и могут с помощью маркетинга влиять на эту потребность. Так, компания Google создала собственную операционную систему Android для мобильных устройств и планшетных компьютеров, создав и удовлетворив потребность в операционной системе IOS, таким образом отобрав значительную долю рынка у Apple.

Заметим, что во всех представленных последовательных схемах этапов инновации отсутствует стадия производства. Однако если сопоставить рис. 3 и рис. 4, то можно увидеть, что процесс опытного производства в модифицированной сетевой модели фактически соответствует этапу потенциального инновационного продукта в синтезированной последовательной схеме, а процесс серийного производства – этапу реального инновационного продукта. Это подтверждается тем фактом, что, как правило, серийное производство запускается в том случае, если новый продукт нашел спрос по месту своего внедрения.

Маркетинг – не только неотъемлемая часть инновации, но и один из главных её движителей. Именно в обязанности маркетологов входят поиск, выявление и формирование новых потребностей. Вместе с тем, маркетинг в комплексе с другими элементами инновации (научно-исследовательская, производственная и коммерческая деятельность и др.) воплощает научные исследования в идею, а идее придает экономическое содержание.

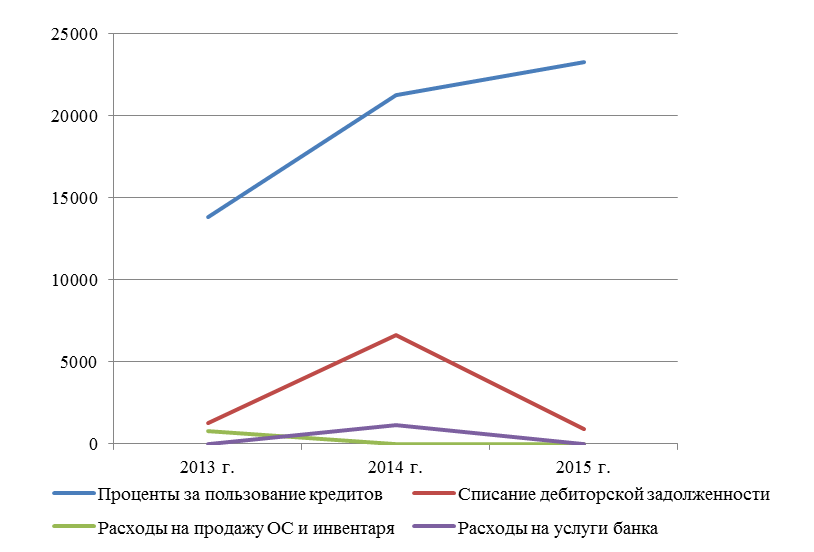

Для более наглядного представления о динамике расходов организации представим их в виде графика на рисунке 7.

Рисунок 7 – Динамика прочих расходов ООО «Промстройсибирь» в 2013-2015 гг, тыс. руб.

На следующем этапе проведем оценку структуры расходов ООО «Промстройсибирь» в 2013-2015 гг, результаты расчетов представим в виде аналитической таблицы 2.7.

Как показывают расчеты, в наибольшей степени расходы организации формируются из расходов на проценты за пользование кредитами. Так на их долю в 2013 году приходилось порядка 87,19% от совокупной величины прочих расходов, в 2014 году их доля снижается до 73,24%, то есть на 13,95%, с последующим увеличением в 2015 год до 96,23%, то есть на 22,99%, что обусловлено стабильным увеличением используемых организацией кредитов.

Таблица 2.7 – Структура прочих расходов ООО «Промстройсибирь» в 2013-2015, проценты

Существенную часть прочих расходов организации составляют расходы связанные со списанием дебиторской задолженности на долю которых в 2013 году приходилось 7,95%, к концу 2014 года она увеличивается практически в три раза до 22,84% с последующим снижением до 3,77%.

В целом структура прочих доходов в ООО «Промстройсибирь» достаточно рациональна на протяжении всего периода исследования и указывает что основой для получения доходов и осуществления расходов в организации является основная деятельность.

Для более наглядного представления о структуре расходов организации представим ее в виде диаграммы на рисунке 8.

Рисунок 8 – Структура расходов ООО «Промстройсибирь» в 2013-2015 гг, проценты

Таким образом, как видно из данных диаграммы на протяжении всего периода основную часть прочих расходов организации составляют расходов по использованию кредитов банка. Далее проведем оценку соотношения прочих доходов и расходов ООО «Промстройсибирь» в 2013-2015 гг (таблица 2.8).

Таблица 2.8 – Анализ соотношения доходов и расходов ООО «Промстройсибирь» в 2013-2015 г.г., тыс. руб.

Таким образом, как видно из расчетов, прочие доходы организации стабильно превышают прочие расходы, так с каждого рубля осуществленных прочих расходов в 2015 году она получила 3,03 рублей прочих доходов, что на 0,36 рублей больше чем в 2014 году, когда она получала 2,65 рублей прочих доходов с каждого рубля понесенных расходов, снизившись по сравнению с 2013 годом на 1,47 рубль.

На следующем этапе оценим эффективность осуществленных расходов.

Таблица 2.9 – Оценка эффективности осуществленных ООО «Промстройсибирь» расходов в 2013-2015 г.г., тыс. руб.

Как показывают расчеты, доля прочих расходов приходящихся на рубль имущества организации в целом за период увеличивается с 0,06 руб/руб в 2013 году до 0,07 руб/руб в 2015 году, что указывает на снижение эффективности расходования средств в организации.

В целом по результата проведенного исследования можно сделать вывод что прочие расходы организации изменяются аналогично доходом, в наибольшей степени расходов связанных с использованием в деятельности кредитов и займов, осуществление расходов в организации достаточно эффективно, что подтверждается стабильным превышением доходов над расходами.

Одной из важных форм выражения деловой активности организации на сегодняшний день является величина текущего финансового результата за определенный период – прибыли, полученной от деятельности ООО «Промстройсибирь». В настоящее время данные о создании и использовании прибыли, рассматриваются как особо значимая часть финансового мониторинга ООО «Промстройсибирь». Прибыль является самым важным источником финансирования и развития ООО «Промстройсибирь». В свою очередь, она является производной двух важнейших показателей: доходов и расходов организации от основной деятельности и доходов и расходов организации связанных с прочей деятельностью, поэтому важное значение и внимание уделяется на сегодняшний день этим формирующим прибыль показателям. В научной литературе и отечественной практике разработано множество статей и материалов о прочих доходах и расходах, но все это рассматривается в общем аспекте. Однако что касается отраслевой специфики, то эта область еще не полностью отражает понятия доходов и расходов. В частности, практически отсутствуют исследования по совершенствованию учета прочих доходов и расходов в организациях специализирующихся на проектировании, комплектации и инженерно-техническом сопровождении монолитного строительства зданий и сооружений различной сложности, включая технологии опалубочных, арматурных, бетонных, изоляционных, инженерных и отделочных работ.

Кроме того одной из проблем современного учета прочих доходов и расходов является низкий уровень эффективности системы внутреннего контроля по данному объекту учета, так как прочие доходы и расходы для организации являются не постоянными и их величина и вид может меняться в организации ежемесячно. По результатам присваивается высокая оценка системе внутреннего контроля в организации.

В целях совершенствования системы внутреннего контроля организации рекомендуется разработать следующую программу контроля прочих доходов и расходов, таблица 2.10.

Таблица 2.01 – Программа внутреннего контроля прочих доходов и расходов ООО «Промстройсибирь»

Заметим, что во всех представленных последовательных схемах этапов инновации отсутствует стадия производства. Однако если сопоставить рис. 3 и рис. 4, то можно увидеть, что процесс опытного производства в модифицированной сетевой модели фактически соответствует этапу потенциального инновационного продукта в синтезированной последовательной схеме, а процесс серийного производства – этапу реального инновационного продукта. Это подтверждается тем фактом, что, как правило, серийное производство запускается в том случае, если новый продукт нашел спрос по месту своего внедрения.

Маркетинг – не только неотъемлемая часть инновации, но и один из главных её движителей. Именно в обязанности маркетологов входят поиск, выявление и формирование новых потребностей. Вместе с тем, маркетинг в комплексе с другими элементами инновации (научно-исследовательская, производственная и коммерческая деятельность и др.) воплощает научные исследования в идею, а идее придает экономическое содержание.

Для более наглядного представления о динамике расходов организации представим их в виде графика на рисунке 7.

Рисунок 7 – Динамика прочих расходов ООО «Промстройсибирь» в 2013-2015 гг, тыс. руб.

На следующем этапе проведем оценку структуры расходов ООО «Промстройсибирь» в 2013-2015 гг, результаты расчетов представим в виде аналитической таблицы 2.7.

Как показывают расчеты, в наибольшей степени расходы организации формируются из расходов на проценты за пользование кредитами. Так на их долю в 2013 году приходилось порядка 87,19% от совокупной величины прочих расходов, в 2014 году их доля снижается до 73,24%, то есть на 13,95%, с последующим увеличением в 2015 год до 96,23%, то есть на 22,99%, что обусловлено стабильным увеличением используемых организацией кредитов.

Таблица 2.7 – Структура прочих расходов ООО «Промстройсибирь» в 2013-2015, проценты

| Показатели | 2013 г. | 2014 г. | 2015 г. | Абсолютное изменение (+.-) | |

| в 2014 г. к 2013 г. | в 2015 г. к 2014 г. | ||||

| Проценты за пользование кредитов | 87,19 | 73,24 | 96,23 | -13,95 | 22,99 |

| Списание дебиторской задолженности | 7,95 | 22,84 | 3,77 | 14,90 | -19,07 |

| Расходы на продажу ОС и инвентаря | 4,86 | 0,00 | 0,00 | -4,86 | 0,00 |

| Расходы на услуги банка | 0,00 | 3,92 | 0,00 | 3,92 | -3,92 |

| Итого расходов | 100,00 | 100,00 | 100,00 | 0,00 | 0,00 |

Существенную часть прочих расходов организации составляют расходы связанные со списанием дебиторской задолженности на долю которых в 2013 году приходилось 7,95%, к концу 2014 года она увеличивается практически в три раза до 22,84% с последующим снижением до 3,77%.

В целом структура прочих доходов в ООО «Промстройсибирь» достаточно рациональна на протяжении всего периода исследования и указывает что основой для получения доходов и осуществления расходов в организации является основная деятельность.

Для более наглядного представления о структуре расходов организации представим ее в виде диаграммы на рисунке 8.

Рисунок 8 – Структура расходов ООО «Промстройсибирь» в 2013-2015 гг, проценты

Таким образом, как видно из данных диаграммы на протяжении всего периода основную часть прочих расходов организации составляют расходов по использованию кредитов банка. Далее проведем оценку соотношения прочих доходов и расходов ООО «Промстройсибирь» в 2013-2015 гг (таблица 2.8).

Таблица 2.8 – Анализ соотношения доходов и расходов ООО «Промстройсибирь» в 2013-2015 г.г., тыс. руб.

| Показатели | 2013 г. | 2014 г. | 2015 г. | Относительное изменение, % | Абсолютное изменение (+.-) | ||

| в 2014 г. к 2013 г. | в 2015 г. к 2014 г. | в 2014 г. к 2013 г. | в 2015 г. к 2014 г. | ||||

| Прочие доходы | 65576,2 | 77357,5 | 73258,5 | 11781,3 | -4099 | 117,97 | 94,70 |

| Прочие расходы | 15854,2 | 29029,5 | 24195,8 | 13175,3 | -4833,7 | 183,10 | 83,35 |

| Коэффициент соотношения доходов и расходов | 4,14 | 2,7 | 3,03 | -1,47 | 0,36 | - | - |

Таким образом, как видно из расчетов, прочие доходы организации стабильно превышают прочие расходы, так с каждого рубля осуществленных прочих расходов в 2015 году она получила 3,03 рублей прочих доходов, что на 0,36 рублей больше чем в 2014 году, когда она получала 2,65 рублей прочих доходов с каждого рубля понесенных расходов, снизившись по сравнению с 2013 годом на 1,47 рубль.

На следующем этапе оценим эффективность осуществленных расходов.

Таблица 2.9 – Оценка эффективности осуществленных ООО «Промстройсибирь» расходов в 2013-2015 г.г., тыс. руб.

| Показатели | 2013 г. | 2014 г. | 2015 г. | Относительное изменение, % | Абсолютное изменение (+.-) | ||

| в 2014 г. к 2013 г. | в 2015 г. к 2014 г. | в 2014 г. к 2013 г. | в 2015 г. к 2014 г. | ||||

| Прочие расходы | 15854,2 | 29029,5 | 24195,8 | 13175,3 | -4833,7 | 183,10 | 83,35 |

| Среднегодовая стоимость активов | 271687,5 | 330152 | 366807 | 58464,5 | 36655 | 121,52 | 111,10 |

| Расходы на 1 рубль активов | 0,06 | 0,09 | 0,07 | 0,03 | -0,02 | - | - |

Как показывают расчеты, доля прочих расходов приходящихся на рубль имущества организации в целом за период увеличивается с 0,06 руб/руб в 2013 году до 0,07 руб/руб в 2015 году, что указывает на снижение эффективности расходования средств в организации.

В целом по результата проведенного исследования можно сделать вывод что прочие расходы организации изменяются аналогично доходом, в наибольшей степени расходов связанных с использованием в деятельности кредитов и займов, осуществление расходов в организации достаточно эффективно, что подтверждается стабильным превышением доходов над расходами.

2.3 Проблемы учета и анализа прочих доходов и расходов

Одной из важных форм выражения деловой активности организации на сегодняшний день является величина текущего финансового результата за определенный период – прибыли, полученной от деятельности ООО «Промстройсибирь». В настоящее время данные о создании и использовании прибыли, рассматриваются как особо значимая часть финансового мониторинга ООО «Промстройсибирь». Прибыль является самым важным источником финансирования и развития ООО «Промстройсибирь». В свою очередь, она является производной двух важнейших показателей: доходов и расходов организации от основной деятельности и доходов и расходов организации связанных с прочей деятельностью, поэтому важное значение и внимание уделяется на сегодняшний день этим формирующим прибыль показателям. В научной литературе и отечественной практике разработано множество статей и материалов о прочих доходах и расходах, но все это рассматривается в общем аспекте. Однако что касается отраслевой специфики, то эта область еще не полностью отражает понятия доходов и расходов. В частности, практически отсутствуют исследования по совершенствованию учета прочих доходов и расходов в организациях специализирующихся на проектировании, комплектации и инженерно-техническом сопровождении монолитного строительства зданий и сооружений различной сложности, включая технологии опалубочных, арматурных, бетонных, изоляционных, инженерных и отделочных работ.

Кроме того одной из проблем современного учета прочих доходов и расходов является низкий уровень эффективности системы внутреннего контроля по данному объекту учета, так как прочие доходы и расходы для организации являются не постоянными и их величина и вид может меняться в организации ежемесячно. По результатам присваивается высокая оценка системе внутреннего контроля в организации.

В целях совершенствования системы внутреннего контроля организации рекомендуется разработать следующую программу контроля прочих доходов и расходов, таблица 2.10.

Таблица 2.01 – Программа внутреннего контроля прочих доходов и расходов ООО «Промстройсибирь»

| № п/п | Планируемые виды работ | Период проведения | Исполнитель |

| 1 | Проверка прочих доходов | | |

| 1.1. | Проверка соблюдения положений учетной политики | | |

| 1.2 | Проверка документального оформления прочих доходов | | |

| 1.2.1 | Проверка наличия необходимых первичных учетных документов | | |

| 1.2.2. | Проверка правильности оформления первичных учетных документов | | |

| 1.3 | Проверка формирования и учета доходов | | |

| 1.3.1 | Проверка полноты отражения прочих доходов в учете | | |

| 1.3.2 | Проверка правильности отражения прочих доходов в учете | | |

| 1.3.3 | Проверка правильности исчисления прочих доходов | | |

| 1.4 | Сверка данных синтетического и аналитического учет | | |

| 2 | Проверка прочих расходов | | |

| 2.1. | Проверка соблюдения положений учетной политики | | |

| 2.2 | Проверка документального оформления прочих расходов | | |

| 2.2.1 | Проверка наличия необходимых первичных учетных документов | | |

| 2.2.2. | Проверка правильности оформления первичных учетных документов | | |

| 2.3 | Проверка формирования и учета расходов | | |

| 2.3.1 | Проверка полноты отражения прочих расходов в учете | | |

| 2.3.2 | Проверка правильности отражения прочих расходов в учете | | |

| 2.4 | Сверка данных синтетического и аналитического учет | | |