ВУЗ: Не указан

Категория: Не указан

Дисциплина: Не указана

Добавлен: 17.10.2024

Просмотров: 30

Скачиваний: 0

ВНИМАНИЕ! Если данный файл нарушает Ваши авторские права, то обязательно сообщите нам.

Основные методы

-

По расщеплённой ставке

Оценивается капитализация каких-либо фиксированных постоянных доходов, которые не меняются в размерах и с течением времени. Метод применяется к прогнозируемым доходом, при этом оценка одного объекта производится с использованием двух разных ставок. -

По капитализации дохода

Метод используют, когда необходимо оценить потенциал компании в плане экономики. На основе применения актуальных цен рассчитывается, сколько составит планируемая чистая прибыль. -

По прямой общей капитализации

Для оценки проводят сравнительный анализ прибыли ряда объектов с конечной стоимостью этих объектов при продаже. На полученный в результате расчёта коэффициент делят чистый операционный доход компании. -

По дисконтированным денежным потокам (ДДП)

Это самый распространённый метод оценки рыночной капитализации. Необходимо вычислить из прибыли компании свободный денежный поток путём вычитания обязательных расходов и инвестиций в бизнес-процессы. Каждый такой денежный поток умножается на коэффициент дисконтной ставки, а полученные результаты от каждого потока суммируются, получается стоимость компании по ДДП. Дисконтная ставка рассчитывается на основании рисков всех уровней, которые имеются в компании и с которыми она ещё может столкнуться. Чем выше такая ставка, тем значительнее риски и ниже стоимость компании. -

По чистым активам

Самый простой метод оценки рыночной капитализации, который применяют в случае ликвидации компании и распродаже её активов в пользу кредиторов и акционеров. Определяется полная рыночная стоимость оборотных и основных средств предприятия, из которых вычитается цена всех обязательств. Разница и будет стоимостью по методу чистых активов.

Сам по себе показатель рыночной капитализации может давать искажённое представление о настоящем положении дел в компании. Например, в результате какой-нибудь неблагоприятной новости началась распродажа акций, но проблема была устранена. Однако продажи не прекратились, так как инвесторы продолжили избавляться от активов по инерции. По факту акции оказались недооценёнными. Так же происходит и с растущей капитализацией — инвесторы покупают актив на доверии, раздувая пузырь, хотя компания уже давно не производит ничего нового и не показывает никакой положительной динамики.

Чтобы привести в соответствие реальное положение дел в компании с рыночной капитализацией акций, этот показатель активно применяют в мультипликаторах.

- Особенности функционирования российского рынка инвестиций за последние 3 года.

В 2020 г. объём прямых иностранных инвестиций в Россию снизился в четыре раза по сравнению с 2019-м. На это повлияли два фактора: пандемия коронавируса и напряжённая геополитика.

Иностранные инвестиции, поступающие в экономику другой страны, делятся на прямые, портфельные и прочие.

Прямые иностранные инвестиции — финансы, которые поступают в экономику РФ напрямую от иностранных инвесторов и вкладываются в российские проекты. При этом инвестор должен владеть 10% акций компании.

Прямые иностранные инвестиции могут поступать:

-

в российские банки; -

в государственные проекты; -

в прочие секторы (финансовые организации (кроме банков), нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства).

Портфельные инвестиции — покупка акций, паёв, облигаций, векселей и других долговых ценных бумаг, доля которых составляет меньше 10% в уставном капитале финансируемой организации.

Прочие инвестиции — торговые кредиты, кредиты правительств иностранных государств под гарантии Правительства РФ, кредиты международных финансовых организаций и другие.

Остановимся на прямых иностранных инвестициях в прочие секторы, на которые приходится 85% в общей структуре зарубежного финансирования в Россию.

По данным Банка России, в 2020 г. прямые иностранные инвестиции снизились в четыре раза, составив 8,6 млрд долл. Из них 7,2 млрд долл. — зарубежные вложения в российские инвестиционные проекты.

За последние десять лет меньше всего инвестиций в российскую экономику зарубежные инвесторы вложили в 2015 г., после мирового кризиса и введения экономических санкций в отношении России из-за событий на Украине. Общий объём составил 6,8 млрд долл.

Больше всего иностранных инвестиций Россия получила в 2013 г. — 70 млрд долл.

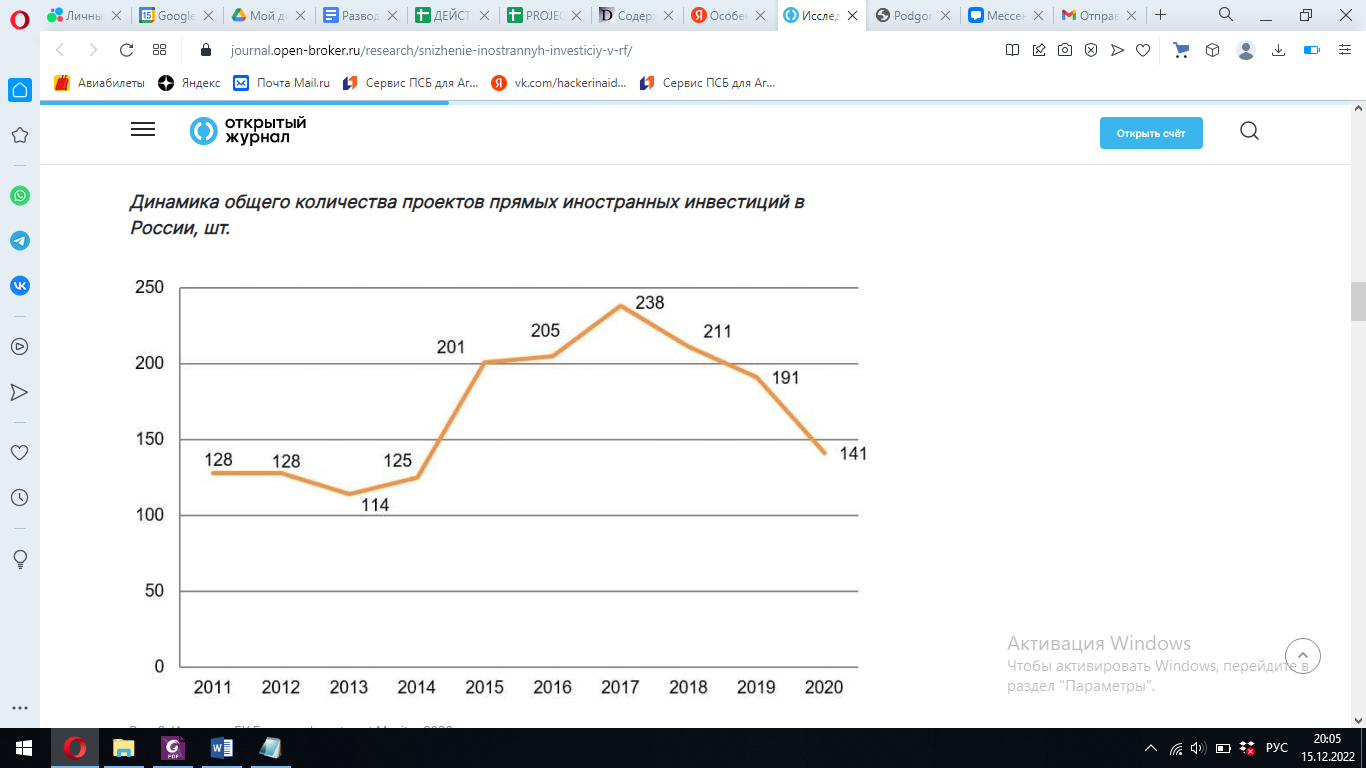

Если объём прямых иностранных инвестиций сократился в четыре раза в 2020 г., то по количеству проектов падение составило 26,1% — до 141 проекта. Это самое маленькое количество проектов с 2013 г. Максимальное количество проектов, которые получили финансы от зарубежных инвесторов, было в 2017 г. — 238 проектов.

Лидеры среди стран-инвесторов активно финансирующих российские инвестиционные проекты — Германия, Китай и США. В 2020 г. Германия профинансировала 26 российских проектов (против 36 в 2019 г.), в основном из агропродовольственного сектора. Рост российского экспорта сельскохозяйственной продукции за рубеж, который превысил импорт в 2020 г., делает агропромышленный комплекс России одним из самых инвестиционно-привлекательных в Европе.

В 2020 г. Китай профинансировал 15 российский проектов, против 22 в 2019 г. Поднебесная активно финансирует российские проекты высокотехнологичного сектора: электронику, программное обеспечение и IT-услуги.

Инвесторы из США и Китая в 2020 г. вложили финансы в 15 российских проектов, против 20 в 2019 г. Также инвесторы из США и Германии вкладывают в российский АПК. Несмотря на снижение количества проектов, объём прямых иностранных инвестиций из США в 2020 г. вырос в 3,3 раза за предыдущие несколько лет. На прямых инвестициях не сказались санкции и сложные геополитические отношения.

Охотнее всего иностранные инвесторы вкладывают свои активы в российский сектор производства — 107 проектов в 2020 г. Российское производство финансируют инвесторы Германии, США, Китая и Италии.

Из-за спада деловой активности в 2020 г., инвестиции в маркетинговые проекты сократились на 80%. Многие компании стали меньше ресурсов тратить на рекламу и продвижение.

Ещё один крупный сегмент, который является привлекательным для зарубежных инвесторов — бизнес-услуги. В 2020 г. иностранные инвесторы профинансировали восемь российских проектов данного сектора: они связаны с иностранными инжиниринговыми и консалтинговыми компаниями. Половина этих проектов сосредоточена в крупных российских финансовых центрах — Москве и Санкт-Петербурге.

Согласно ежегодному исследованию крупнейшей аудиторско-консалтинговой компании Ernst & Young, в 2020 г. Россия заняла одиннадцатое место в Европе по количеству проектов с прямыми иностранными инвестициями. В 2020 г. иностранные инвесторы профинансировали 141 российский проект, что ниже показателей 2019 г. Однако это не означает, что менее привлекательной для инвестиций стала только Россия. Из-за пандемии коронавируса и мирового кризиса по всей Европе количество инвестиционных проектов уменьшилось в 2020 г. на 21%. Во всём мире этот показатель ещё ниже — глобальное падение инвестиций составило 42%.

В I квартале 2021 г. прямые иностранные инвестиции в Россию составили 4,7 млрд долл. против 4,1 млрд долл. за аналогичный период в 2020 г. По мере восстановления деловой активности и на фоне рекордно низкой базы прошлого года можно прогнозировать рост зарубежных инвестиций в российскую экономику в 2021 г.

Несмотря на западные санкции, Россия остаётся одной из самых привлекательных стран для инвестирования не только в Европе, но и в мире. Самыми «лакомыми» отраслями для финансирования остаются сектор АПК и высокотехнологичный сегмент, в которых наша страна преуспевает в последние годы.

У России один из самых низких в мире размер государственного долга благодаря нефтегазовым доходам, которые составляют основу федерального бюджета, и значительному объёму ликвидных активов — в виде средств Фонда национального благосостояния.

Уровень долговой нагрузки напрямую влияет на уровень риска финансирования инвестиционных проектов в ту или иную страну. По отношению госдолга к ВВП определяется место государства в рейтинге наиболее привлекательных стран для инвестирования.

Ужесточение монетарной политики Банка России путём повышения ключевой ставки в ближайшие пару лет может создать ещё более привлекательные условия для притока иностранных инвесторов: в остальных странах наблюдается низкий уровень процентных ставок.

В 2021 г. российская экономика чувствует себя лучше и увереннее, чем экономики других стран мира, постепенно восстанавливаясь после кризисного 2020 г. Поэтому можно ожидать притока зарубежных инвестиционных ресурсов.

- Анализ структуры и динамики российского финансового рынка за последние 3 года;

Финансовый рынок представляет собой сферу рыночных отношений, обеспечивающих аккумуляцию и межотраслевое перераспределение денежных капиталов в целях непрерывности и рентабельности воспроизводства». Поэтому, на ее взгляд, целесообразна широкая трактовка финансового рынка, включая все его сегменты - фондовый, кредитный, валютный, страховой.

На сегодняшний день финансовый рынок является одним из самых значительных элементов экономики, так как именно он имеет возможность мобилизовать временно свободные средства и рационально распределить их среди экономических секторов. Данный механизм способствует развитию экономики, как в краткосрочной, так и в долгосрочной перспективе, поэтому улучшение работы финансового рынка актуальная проблема, решение которой приведет к модернизации экономики.

Таблица - 1 Динамика финансового рынка России за 2019-2021 гг., млрд руб.

| Показатели | 2019 г. | 2020 г. | 2021 г. | 2021/2019, % |

| Фондовый рынок: рынок акций, депозитарных расписок (ДР), паев | 12443 | 23905 | 29997 | 241,1 |

| Рынок облигаций | 28219 | 30617 | 18608 | 65,9 |

| Денежный рынок | 346347 | 426781 | 474033 | 136,9 |

| Валютный рынок | 308274 | 328946 | 319784 | 103,7 |

| Срочный рынок | 82370 | 129864 | 158009 | 191,8 |

По данным таблицы 1 можно сделать следующий вывод.

Объем торгов на фондовом рынке за исследуемый период имел тенденцию к увеличению в 2,4 раза, на денежном рынке на 36,9 % и срочном рынке на 91,8 %.

Противоположная ситуация складывается на рынке облигаций. Объем торгов на рынке облигаций имел тенденцию к снижению на 34,1 %.

Исходя из представленных данных можно сделать следующий вывод:

- объем торгов на фондовом рынке увеличился с 12443 млрд руб. в 2019 году до 29997 млрд руб. в 2021 году;

- объем торгов на денежном рынке также увеличился с 346347 млрд руб. в 2019 году до 474033 млрд руб. в 2021 году.

Далее проведем анализ страховых выплат и премий за 2019-2021 гг., представленный в таблице 2.

Таблица 2 - Динамика страховых премий и страховых выплат за 2019-2021 гг.

| Показатели | 2019 год | 2020 год | 2021 год |

| Страховые премии, млн. руб. | 1481178 | 1538701 | 1808289 |

| Страховые выплаты, млн. руб. | 610741 | 658648 | 796947 |

| Уровень выплат, % | 41 | 43 | 44 |

| Темп прироста премий, % | 0,11 | 3,88 | 17,52 |

| Темп прироста страховых выплат, % | 16,73 | 7,84 | 21,00 |